Добрый день.

Подскажите, такая ситуация, у сотрудника с апреля месяца доход превышает 2,4млн.

При проверке базы ндфл, не попадает подарок в натуральной форме в базу 13%,хотя с него было удержано (1200*13%=156руб) который начислен в феврале 2026г, и в феврале 2026 был денежный подарок (8000-4000)*13%=520руб.)

Правильно я понимаю, если бы для натурального дохода был бы использован вычет 4000, то в базу 13% попадал, а т.к. был удержан НДФЛ, то в базу 13% при расчете ндфл не попадает?

Макс

Макс

RuTube

RuTube

Здравствуйте!

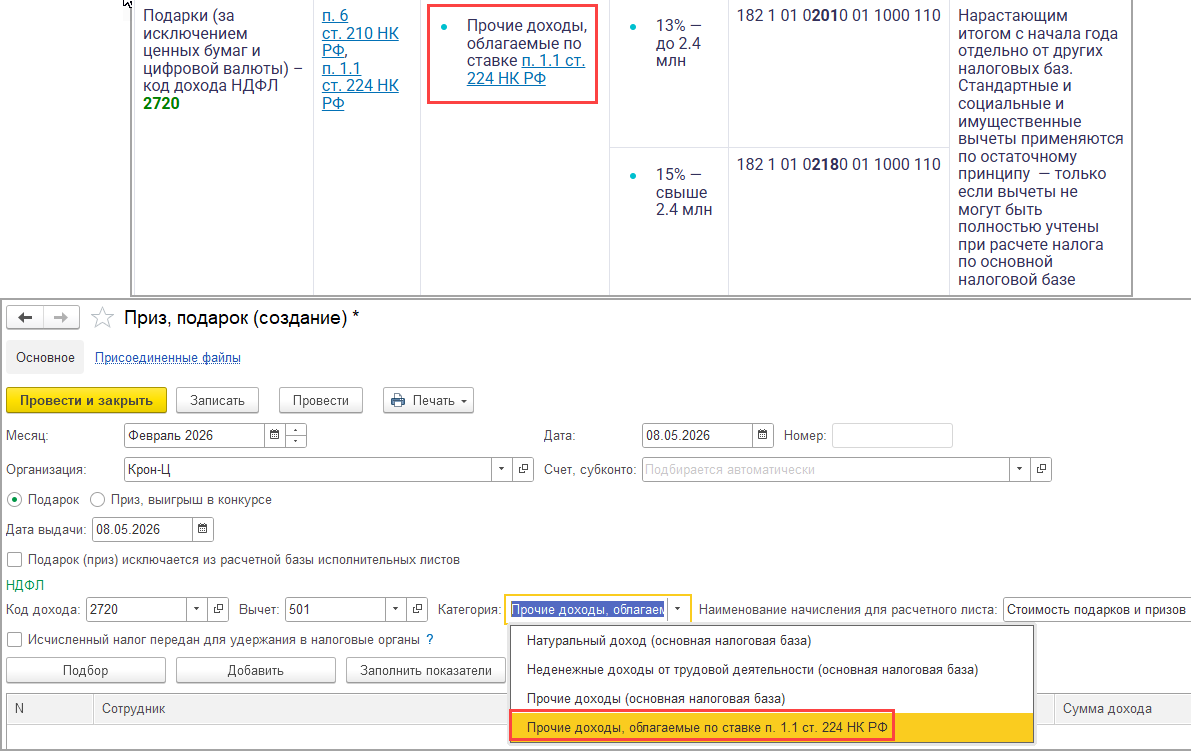

Отражение подарка в учете НДФЛ отдельно от других налоговых баз или в совокупной налоговой базе зависит от того какой подарок выдавался и какой код дохода НДФЛ указан:

Код 2720 — если подарок в любой форме вручается налоговому резиденту и не относится к ценным бумагам. НДФЛ с подарка резиденту рассчитывается нарастающим итогом с начала года отдельно от других налоговых баз.

Рассчитывается по ставкам:

— 13% при сумме подарков до 2,4 млн руб.

— 15% при сумме подарков более 2,4 млн руб.

Код 2721 – применяем в двух случаях:

— Если подарок вручается резиденту в виде ценных бумаг. Такой доход включается в совокупную налоговую базу и облагается по общей ставке 13-22%.

— Если подарок вручается нерезиденту, при этом не имеет значения, что дарим. Ставка НДФЛ с подарка нерезиденту – 30%.

Подробно смотрите здесь: Ставки НДФЛ, КБК и порядок расчета налога с 2026 года

Также по отражению подарков может быть интересно: Новогодние подарки сотрудникам, их детям и сторонним лицам – как отразить в ЗУП 3.1

У нас подарок код 2720. И по сотруднику получается:

первый подарок получил 09.02.2026 в денежной форме 8000-4000*13%=520 руб. ндфл

второй подарок получил 21.02.2026 в натуральной форме 1200*13%=156руб. ндфл

В апреле доход превысил 2,4 млн и в базу ндфл 13% сумма денежного подарка попадает, а сумма подарка в нат.форме не попадает.

А у другого сотрудника:

первый подарок в натуральной форме 21.02.2026 1200-1200=0 ндфл

второй подарок в денежной форме 16.03.2026 8000-2800(остаток вычета)*13%=676руб. ндфл

И тоже с апреля доход превышает 2,4 млн, только в этой ситуации и денежный подарок и подарок в нат.форме попадет в базу ндфл 13%.

И возник вопрос, почему у первого сотрудника подарок в натуральной форме не попадает в базу 13%, а у второго сотрудника попадет. Разница у них только в том что, у первого сотрудника с подарка в нат.форме удерживается ндфл, а у второго сотрудника не удерживается т.к. для подарка в нат.форме используется вычет.

Здравствуйте!

Может быть у Вас менялись настройки для отражения подарка в денежной форме или в документах, которыми вводили подарок в натуральной форме по разному указан (Вид или категория дохода) ?

Для подарков по коду 2720 Категория дохода в ЗУП — «Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ»

Для отражения подарка в денежной форме можно настроить отдельное начисление, как предлагается в статье, на всякий случай прикладываю статью:

Возможность настройки вида начисления для денежных подарков (ЗУП 3.1.23.649 / 3.1.25.36)

Для того, чтобы понять почему в вашем случае у сотрудников подарки отражаются по разному приложите пожалуйста:

— настройки начисления для денежного подарка

— документы, которыми введены денежные подарки по каждому сотруднику

— документы, которыми введены подарки в натуральной форме по каждому сотруднику

— отчет Анализ НДФЛ с проверкой исчисленного налога по каждому сотруднику отдельно. Скачать настройки отчета можно в статье: Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

А у какого сотрудника верный расчет?

Да, действительно у подарка в денежной форме в настройке неверно стояла категория дохода, стояла основная налоговая база.

Получается, что 1200 подарок в нат.доходе не должен входить в базу 2,4млн в превышение?

Во вложении 2 сотрудника «Анализ НДФЛ»

Здравствуйте!

Да, все верно.

Подарок по коду по коду 2720 и категорией дохода в ЗУП — «Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ» учитывается отдельно от зарплатных доходов — это отдельна налоговая база и предел в 2,4 млн рассчитывается отдельно для каждой налоговой базы.

Для проверки в разрезе налоговых баз можно сформировать отчет Анализ НДФЛ с проверкой исчисленного налога.

Скачать настройки отчета можно здесь: Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

Например:

Получается у этого сотрудника неверно февраль-март подарки отражаются?

Получается у этого сотрудника неверно февраль-март подарки отражаются?

Предыдущий файл неверный

1. Видимо к сумме подарка в 1200 был предоставлен вычет? В отчете наверное флажок показывать вычеты не установлен поэтому сейчас вычет не видно.

Приложите документ Приз, подарок, посмотрим, как введен документ.

2. Такое впечатление, что разовое начисление не так настроено для денежного подарка. Уточните, настройки денежного подарка выполнены, как в статье или нет: Возможность настройки вида начисления для денежных подарков (ЗУП 3.1.23.649 / 3.1.25.36)

Приложите настройки разового начисления, проверим настройки.

3. Предлагаю все же для проверки в разрезе налоговых баз сформировать отчет Анализ НДФЛ с проверкой исчисленного налога, в котором установить флажок «Вычеты по кодам»

Скачать настройки отчета можно здесь: Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ

Также по отражению подарков Вам может быть интересна статья: Подарки сотрудникам, их детям и сторонним лицам – как отразить в ЗУП 3.1

Т.к. были изменения в разовом начисление денежный подарок, категория была заменена, необходимо сделать перерасчет ндфл?

Спасибо за скриншоты.

В Подробном анализе НДФЛ категория дохода для денежного подарка указана правильно.

А вот предел для исчисленный НДФЛ по ставке 13% получается, что суммируется с основой налоговой базой.

Поэтому, да, создайте документ Перерасчет НДФЛ и заполните. Сотрудник с денежным подарком должен подтянуться в документ Перерасчет НДФЛ и ожидаем, что НДФЛ пересчитается.

Напишите пожалуйста, какой получится результат 🌺

Все получилось, пересчиталась база 13% и 18%.

НДФЛ по 13% увеличился, а 18% уменьшился.

Спасибо.

Добрый день! Рада, что все получилось. Хорошего Вам дня 🌺🌺🌺