Содержание

- Росприроднадзор назвал основные нарушения при подаче расчетов экосбора за 2025 год

- Запуск СПОТ перенесли с 1 апреля на 1 июля 2026

- Перешли с упрощенки на АУСН? Не забудьте подать УСН-декларацию в общие сроки

- О новых правилах учета крупнейших плательщиков с 26.02.2026

- О модернизации НМА в НУ

- О новой форме заявления по ПСН с 06.03.2026

- О НДС по банковским картам

- О дополнительных кодах для книг покупок и продаж при ВСМ

- О ФИНВ в учетной политике

Росприроднадзор назвал основные нарушения при подаче расчетов экосбора за 2025 год

Федеральная служба по надзору в сфере природопользования (Росприроднадзор) по итогам проверок за 2025 год определила типичные ошибки производителей и импортеров товаров и упаковки, подлежащих утилизации. Эти нарушения приводят к штрафам и доначислениям.

Запуск СПОТ перенесли с 1 апреля на 1 июля 2026

Минфин сообщил о переносе запуска СПОТ (системы подтверждения ожидания товаров) с 1 апреля на 1 июля 2026.

Перешли с упрощенки на АУСН? Не забудьте подать УСН-декларацию в общие сроки

Автоматизированная упрощенная система налогообложения (АУСН) — экспериментальный налоговый режим, введенный Федеральным законом от 25.02.2022 N 17-ФЗ. Она упрощает жизнь налогоплательщикам: налог ФНС считает сама по чекам ККТ, выпискам банков и данным из вашего личного кабинета, а отчетов почти нет.

О новых правилах учета крупнейших плательщиков с 26.02.2026

Обновлены правила учета крупнейших налогоплательщиков (Приказ ФНС от 18.08.2025 N ЕД-7-14/727@). Изменения связаны с поправками в п. 1 ст. 83 НК РФ, внесенными Федеральным законом от 31.07.2023 N 389-ФЗ, согласно которым с 2023 полномочия по установлению правил учета крупнейших плательщиков переданы ФНС. По новым правилам, ФНС обязана в течение 5 рабочих дней со дня отнесения организации к крупнейшим налогоплательщикам поставить ее на учет и присвоить КПП.

Получите понятные самоучители 2026 по 1С бесплатно:

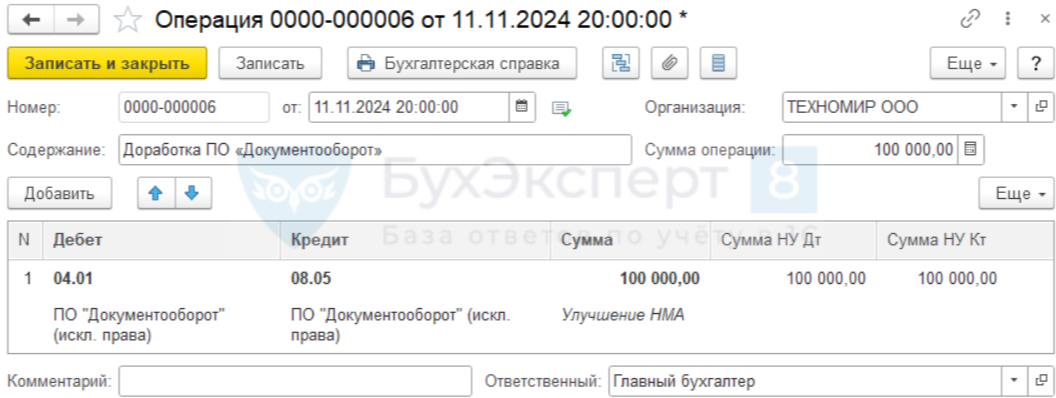

О модернизации НМА в НУ

Разъяснен порядок начисления налоговой амортизации по нематериальным активам после их модернизации (Письмо Минфина от 25.12.2025 N 03-03-06/1/126390). В НУ срок полезного использования и норма амортизации остаются теми же, как установлены при первоначальном включении НМА в амортизационную группу. Амортизацию после модернизации рассчитывают по формуле: новая первоначальная стоимость × норма амортизации, исчисленная из прежнего СПИ.

В 1С:Бухгалтерия увеличение стоимости НМА в виде улучшения отразите документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную.

О новой форме заявления по ПСН с 06.03.2026

Утверждена обновленная форма заявления об утрате права на патентную систему налогообложения (Приказ ФНС от 26.12.2025 N ЕД-7-3/1275@). В ней учтено снижение предельного дохода по ПСН до 20 млн руб. с 2026 года.

Автоматизации заявление об утрате права на применение патентной системы налогообложения реализована с релиза 3.0.193 в 1С здесь >>

О НДС по банковским картам

С 1 января 2026 отменено освобождение от НДС операций по обслуживанию банковских карт. В Письме ФНС от 30.01.2026 N СД-36-3/674@ разъяснено, какие операции и услуги, связанные банковскими картами, теперь облагаются НДС, а какие нет.

О дополнительных кодах для книг покупок и продаж при ВСМ

ФНС опубликовала рекомендованные коды для компаний, реализующих работы (оказывающих услуги) по проектированию и строительству инфраструктуры высокоскоростной железнодорожной магистрали (ВСМ). В графе 2 книги продаж (разделы 9 и 9.1 декларации по НДС): код 52 — СФ при получении аванса; 53 — СФ на реализацию. В графе 2 книги покупок (разделы 8 и 8.1 декларации по НДС): 54 — СФ, ранее выставленный при получении аванса (вычет); 55 — КСФ при уменьшении стоимости вышеуказанных работ (услуг).

Сроки автоматизации Заполнение кодов операций для участников строительства ВСМ в 1С здесь >>

О ФИНВ в учетной политике

Применение федерального инвестиционного вычета (п. 1 ст. 286.2 НК РФ) должно быть предусмотрено в учетной политике организации с указанием параметров вычета. Это касается и компании, входящей в одну группу лиц с организацией, осуществившей соответствующие расходы, если этой компании дано право на применение ФИНВ (Письмо Минфина от 12.12.2025 N 03-03-06/1/121022).

В 1С:Бухгалтерия решение о применении ФИНВ принимается в отношении каждого объекта (п. 6 Постановления Правительства от 28.11.2024 N 1638).

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете