Источник: Постановление Правительства от 16.08.2024 N 1096

Информация для: плательщиков НДС

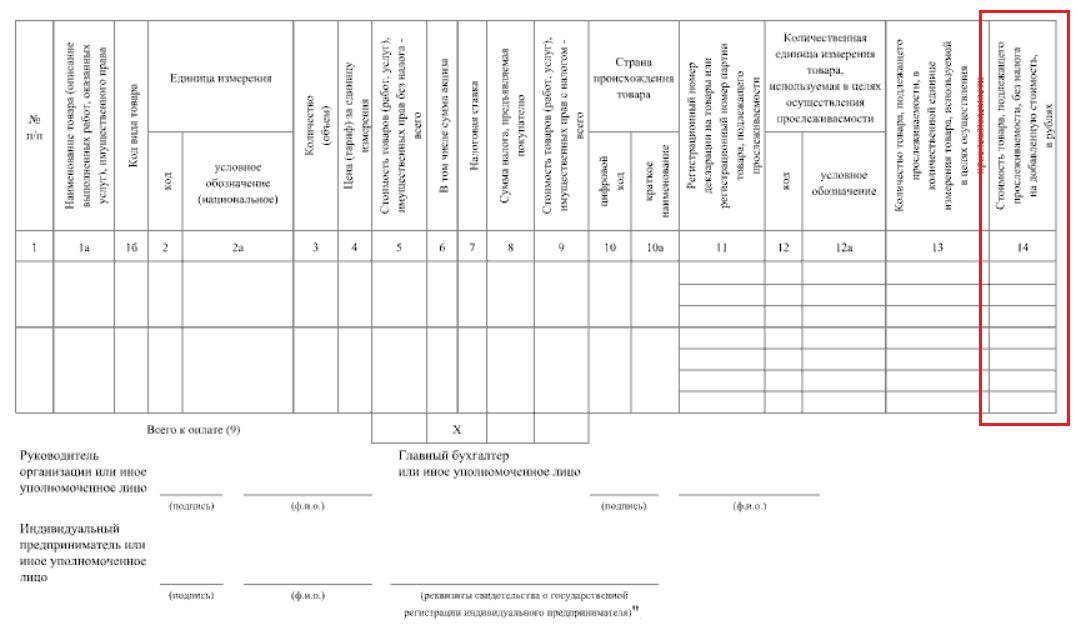

С 1 октября 2024 года обязательны к применению новые бланки счета-фактуры и корректировочного счета-фактуры.

В них добавили новую графу 14 «Стоимость товара, подлежащего прослеживаемости, без налога на добавленную стоимость, в рублях». Заполнять ее придется и в том случае, если прослеживаемые товары продаются в составе комплектов (наборов) или передаются в составе выполненных работ.

Графы 12-14 можно не формировать при составлении бумажного счета-фактуры на:

- непрослеживаемые товары;

- работы, в составе которых не предусматривается передача прослеживаемых товаров;

- услуги;

- имущественные права.

Требование отражать в счетах-фактурах стоимость товара, подлежащего прослеживаемости, введено Федеральным законом от 31.07.2023 N 389-ФЗ и действует с 01.10.2023. Однако соответствующие формы СФ и КСФ утверждены только сейчас.

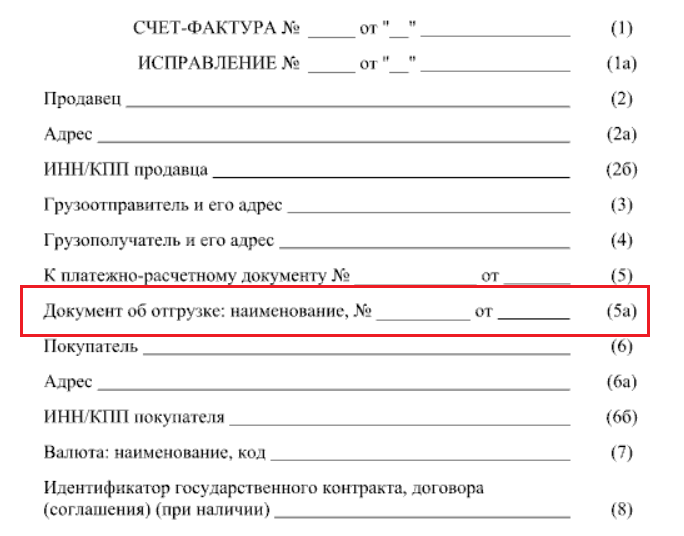

Кроме того, изменен порядок заполнения строки 5а «Документ об отгрузке…» счета-фактуры. Теперь в нем нужно указывать наименование, дату и номер документа на отгрузку. А вот проставлять порядковые номера строк счета-фактуры, соответствующие конкретному документу об отгрузке, не нужно.

А в строке 5 налоговые агенты, указанные в п. 2 ст. 161 НК РФ, должны проставлять номер и дату платежно-расчетного документа не только в случае приобретения на территории России товаров у иностранцев, не состоящих на учете в РФ, но и при покупке у них работ и услуг.

Получите понятные самоучители 2026 по 1С бесплатно:

Сроки автоматизации в 1С:Бухгалтерия можно отслеживать здесь >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день!

Для бумажных УПД действует ли переходный период до 01.04.2025?

Нет, только для электронного формата.

При этом формат 5.01 «умеет» передавать все новые данные. Просто они не в специально отведенных под это полях, как в 5.02. А в свободных, дополнительных.

Бумажный СФ для всех новый с 01.10.2024. Изменения внесены не только в части граф 12-14, которые касаются прослеживаемости.

Но и в строку 5а в шапке СФ/УПД — а она есть у всех.

Изменения касаются не только исходных документов, но и корректировочных.

Пригодится

Счет-фактура и УПД с 01.10.2024 — образец

Добрый день! Подскажите пожалуйста, успели ли обновить новый формат УПД в 1 С и с какого релиза? Будет ли ошибкой или чем грозит клиенту, если мы ему выписываем УПД (бумажная форма) с 01.10.2024 еще по старой форме и некоторые клиенты начинают отказываться от старых форм, как нам объяснить что действует переходной период или для бумажных не действует это правило (т.е. то что действительны как новые так и старые УПД) (причина в том, что еще не успели обновить учетную систему).

Заранее спасибо за ответ!

В 1С все обновлено и для СФ, и для УПД с релиза 3.0.160.16.

На бумаге СФ/УПД должны быть «новые» у всех с 01.10.2024. Права на «старый» бумажный — нет.

Отсрочка только для электронного формата — 5.02 обязателен с апреля 2025. До этого всю новую информацию передаем в свободных полях по формату 5.01.

Если непрослеживаемые товары, то новая только стр.5а.

Если прослеживаемые, то стр. 5а и гр.14.

Ошибки по их заполнению в принципе не критичные.

—

Есть деление на критичные ошибки и некритичные ошибки.

НК РФ Статья 169. Счет-фактура. Смотрим п. 2.

2. Какие ошибки в счете-фактуре препятствуют вычету НДС

Ошибки в счетах-фактурах и корректировочных счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю, а также неуказание (неверное указание) в счете-фактуре сведений, установленных подпунктами 16 — 18 пункта 5 настоящей статьи, не являются основанием для отказа в принятии к вычету сумм налога.

—

Есть слово «наименование», в стр. 5а или его нет, какая-то другая формулировка там, мы все равно понимаем,

-кто продавец

-кто покупатель

-наименование товара, услуги, работы, имущественного права.

-их стоимость

-ставку НДС

-сумму НДС, предъявленную покупателю

Значит риска для вычета НДС нет.

—

Про УПД еще такое Письмо УФНС по г. Москве от 04.10.2024 № 16-18/118634@ вышло.

Если кратко, официального бланка УПД нет. Он рекомендован Письмом ФНС.

При изменении СФ, в УПД надо самостоятельно внести те же правки, что и в бланк СФ.

Верное наименование строки 5а в счет-фактуре с 01.10.2024 в 1С

Счет-фактура и УПД с 01.10.2024 — образец

Скажем так «причина в том, что еще не успели обновить учетную систему» — это не уважительна причина.

Мария, спасибо большое, за такой развернутый ответ! Значит будем загружать специалистов.

Елена, да.

Здесь даже попросить обновленный бланк СФ/УПД после обновления учетных систем поставщиков, было бы решением.

Пусть все удачно сложится в этом и во всех других вопросах! 🍀🍀🍀

Добрый день! Допускается ли заполнение в УПД строки 5а документ отгрузки «тот же», если номер и дата отгрузочного документа совпадает с номером и датой УПД?

Если речь про УПД, то должно быть написано Универсальный передаточный документ.

Тот же для стр. 5а УПД предусмотрено в электронном формате 5.02, который будет обязательным с апреля 2025.

«В случае включения формы счета-фактуры в форму УПД в наименование вносится запись «тот же», а номер и дата не заполняются».

(Приказ ФНС от 19.12.2023 № ЕД-7-26/970@).

Для бумажного документа о таком не слышала. Потому что бумажный просто рекомендован письмом. Официального бланка нет.

Есть только рекомендации — УПД бумажный откорректировать также, как СФ с 01.10.2024.

Пригодится

Счет-фактура и УПД с 01.10.2024 — образец

ФНС рассказала, что изменилось в новом формате счета-фактуры (УПД) с 2025

Верное наименование строки 5а в счет-фактуре с 01.10.2024 в 1С