Источник: сообщение УФНС по Приморскому краю

Информация для: работодателей

Не дожидаясь окончания налогового периода, работник может обратиться в ИФНС за уведомлением о подтверждении права на вычет по НДФЛ. Уведомление направляется работодателю. Начиная с месяца, следующего за месяцем получения уведомления, работодатель предоставит вычет и уменьшит НДФЛ.

Если у работника одновременно возникло право на несколько налоговых вычетов, безопаснее получить сначала социальный, а потом имущественный.

Ведь если сделать наоборот (сначала имущественный, потом социальный), может быть так, что годовых доходов сотрудника не хватит для получения обоих вычетов. И тогда социальный вычет он потеряет, так как на будущие периоды он не переносится. А вот имущественным вычетом можно воспользоваться и позднее — его переносить можно.

Возможность настройки порядка предоставления вычетов появилась в ЗУП 3.1.29.21.

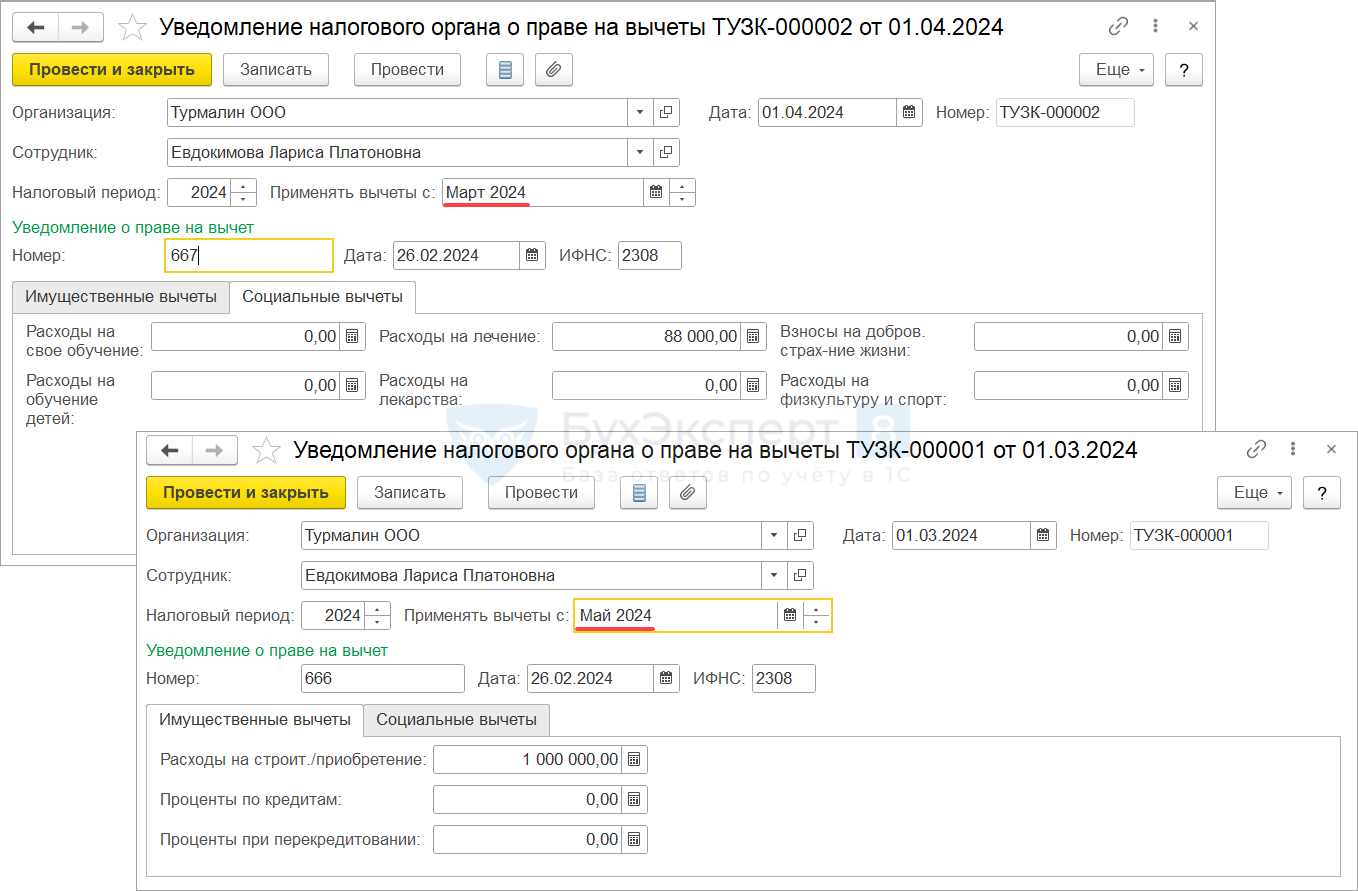

В более ранних релизах ЗУП 3.1 определить очередность предоставления социального и имущественного вычетов можно при регистрации Уведомления налогового органа о праве на вычеты (Налоги и взносы – Заявления на вычеты) - Налоговые вычеты по НДФЛ. На социальный и налоговый вычеты потребуется создать отдельные Уведомления. В документе на имущественный вычет нужно указать более поздний месяц начала применения.

Если право на социальный вычет возникло в период применения имущественного вычета – можно временно приостановить использование имущественного вычета, чтобы сперва «потратить» социальный. Для этих целей в Уведомлении на имущественный вычет исправляем суммы вычета на фактически предоставленные и вводим Уведомление налогового органа о праве на соцвычет. По окончании использования социального вычета регистрируем новое Уведомление на остаток имущественного вычета.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете