Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Порядок удержания и уплаты НДФЛ в 2023 году заметно изменился. Какие новшества произошли и продолжают происходить в работе налогового агента по НДФЛ? Как поменялась отчетность по налогу? Каких еще изменений по НДФЛ можно ожидать до конца 2023 года и дальше? Разбираем в этой статье.

Содержание

- Изменения в НДФЛ с 2023 года

- Нюансы определения даты получения дохода для НДФЛ в 2023 году

- Начисление и зачет НДФЛ на ЕНС в 2023 году

- Уведомление по НДФЛ в 2023 году

- Платежное поручение вместо уведомления по НДФЛ

- Очередность зачета НДФЛ с ЕНС в 2023 году

- Налоговый учет по НДФЛ в 2023 году

- Бухгалтерский учет НДФЛ в 2023 году

- Запомните

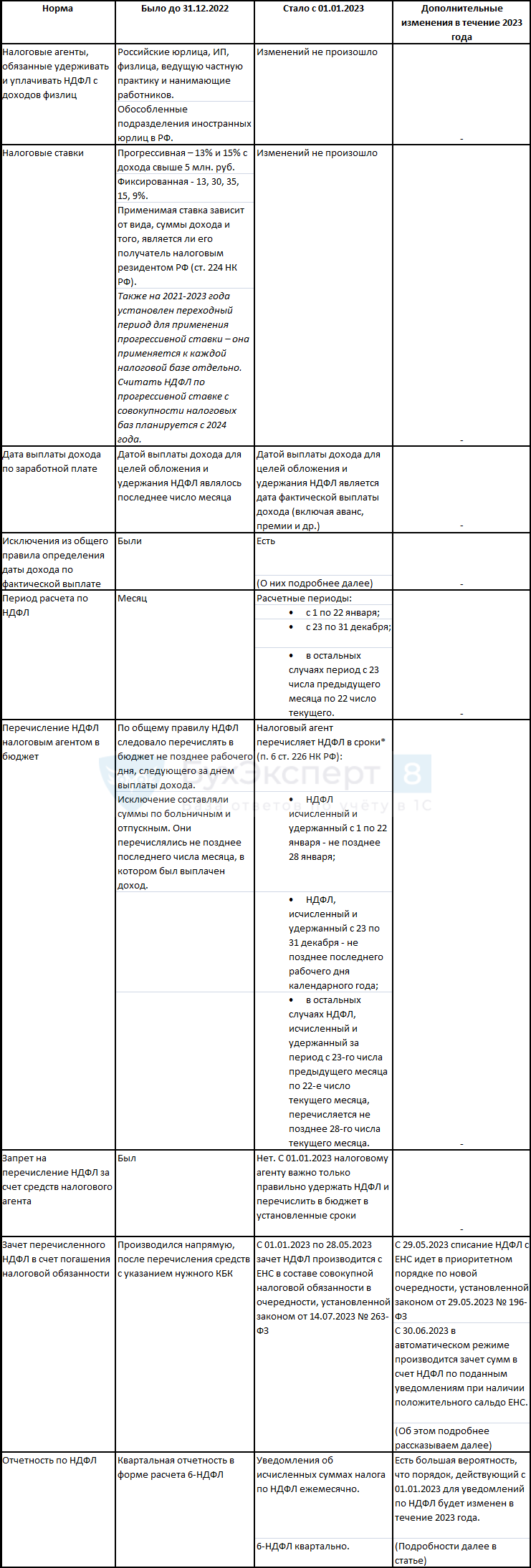

Изменения в НДФЛ с 2023 года

Новая система ЕНП, введенная с января 2023 года, коснулась и агентов по НДФЛ. Но поскольку оказалась работающей не вполне корректно, то изменения по НДФЛ были не только с 01.01.2023, но и в течение этого года:

Получите понятные самоучители 2026 по 1С бесплатно:

В 2023 году сохранено правило переноса крайней даты уплаты налога, если она выпадает на выходной или нерабочий праздничный день. Перечисление нужно сделать в ближайший за выходным или праздником рабочий день (ст. 6.1 НК РФ). А вот налог за период «с 23 декабря до конца года» должен быть уплачен обязательно в текущем году не позднее последнего рабочего дня. Переносить платеж на следующий год не допускается.

Нюансы определения даты получения дохода для НДФЛ в 2023 году

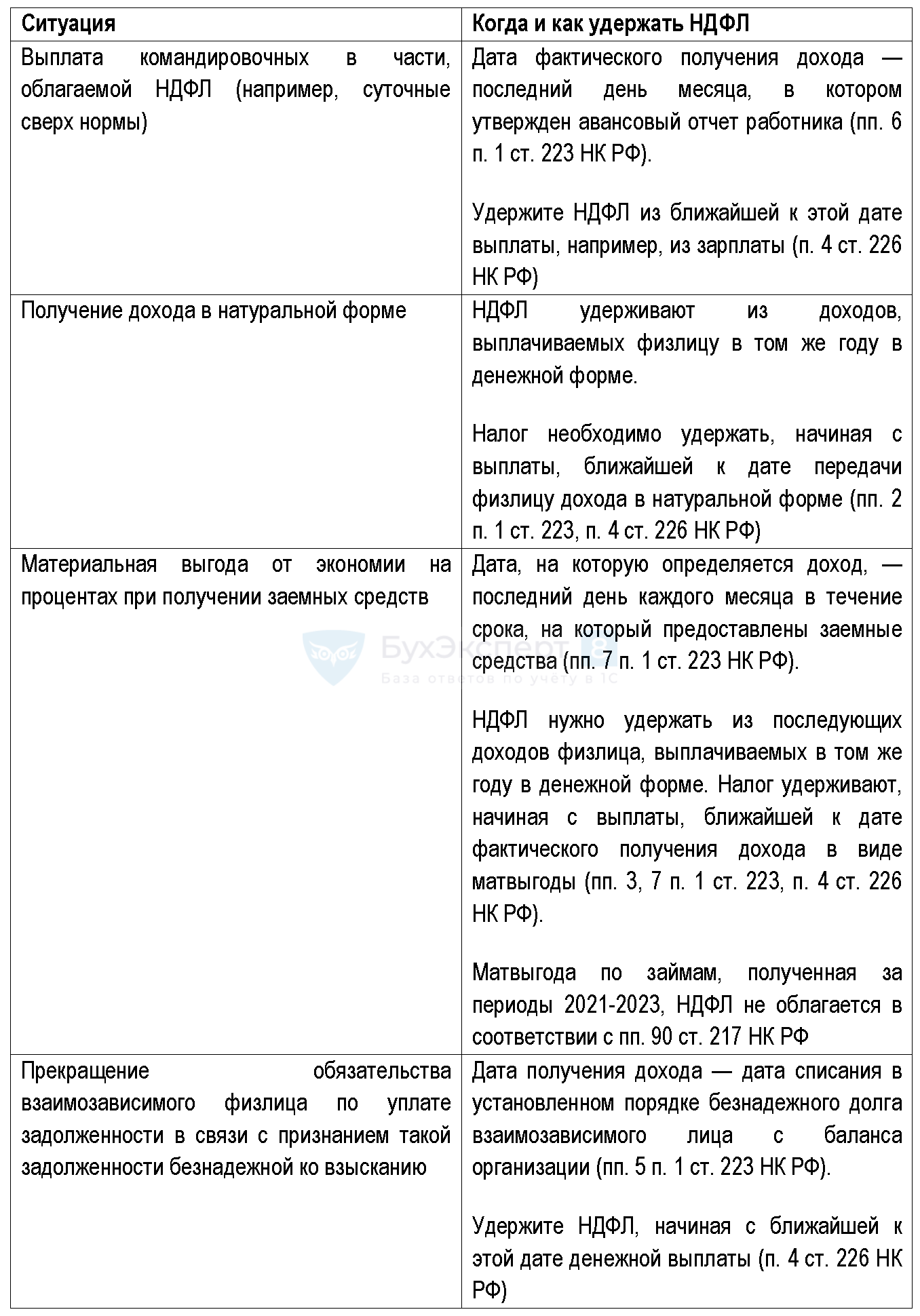

По общему правилу, налог с дохода, выплачиваемого в денежной форме, в 2023 году удержать нужно при фактической выплате дохода (п. 4 ст. 226 НК РФ). Это касается и НДФЛ с отпускных, и НДФЛ с больничных (в части, оплачиваемой нанимателем). При этом для даты определения дохода не имеет значения, выплачиваются денежные средства самому физлицу или перечисляются по его указанию третьим лицам.

В редакции НК РФ 2023 года по-прежнему зафиксированы ситуации, в которых НДФЛ удерживается не в момент выплаты денег. Напомним основные из них:

Начисление и зачет НДФЛ на ЕНС в 2023 году

Введение с 01.01.2023 системы ЕНП привнесло изменения в порядок расчетов с бюджетом по НДФЛ. Теперь этот налог, как и многие другие, уплачивается в составе единого налогового платежа на единый налоговый счет. Подробно о ЕНП и ЕНС Единый налоговый платеж с 2023 года.

Уведомление по НДФЛ в 2023 году

С 2023 года кроме деклараций нужно подавать еще и ежемесячные уведомления о суммах НДФЛ, исчисленных к уплате за соответствующий период. Без уведомлений ФНС не сможет отразить на ЕНС ни НДФЛ в составе совокупной обязанности, ни зачесть средства в ее погашение.

Подается уведомление по НДФЛ до того, как наступит срок уплаты:

После перехода на ЕНП многие налоговые агенты по привычке формировали несколько уведомлений в рамках одного периода. Например, одно — на НДФЛ с зарплаты, второе — с аванса. Однако система ФНС понимала только одно уведомление за один период, а последующие уведомления считала «уточненками». На ЕНС налогового агента учитывалось только последнее по времени подачи уведомление за период.

Из-за распространенности этой ошибки и сложностей с поступлением НДФЛ в бюджеты регионов законодатели задумались над изменением схемы. Был принят закон от 31.07.2023 N 389-ФЗ, который, в том числе, внес изменения в закон от 14.07.2022 N 263-ФЗ, а уже через этот закон – в НК РФ. В соответствии с новшествами по НДФЛ (вступающими в силу с 1 октября 2023 года), в течение 2023 года подавать уведомления по НДФЛ за один расчетный период можно дважды:

- за период с 23 числа прошлого месяца по 9 число текущего месяца — уведомление до 12 числа текущего месяца (необязательное). В таком уведомлении надо указывать сумму НДФЛ, удержанную с 23 числа предыдущего месяца по 9 число текущего.;

- за период с 23 числа прошлого месяца по 22 число текущего месяца — уведомление за весь период, которое сдается по старой схеме до 25 числа (уведомление обязательное). В этом уведомлении надо указывать всю сумму НДФЛ за период с 23 числа предыдущего месяца по 22 число текущего.

Обращаем внимание, что временные рамки «в течение 2023 года» для двух уведомлений по НДФЛ за период прописаны в п. 1 ст. 8 закона N 389-ФЗ. Сами положения вступают в силу с 1 октября 2023. Так что на «законную» подачу двух уведомлений по НДФЛ за один период пока отведено всего 3 месяца: с 1 октября по 31 декабря 2023 года. Однако, вполне возможно, что порядок продлят, если он окажется удобен.

Платежное поручение вместо уведомления по НДФЛ

Если компания в 2023 году продолжила уплачивать налоги и взносы отдельными платежными поручениями, роль уведомления исполняет платежка на перечисление НДФЛ. По нормам п. 9 ст. 58 НК РФ, Письмо Минфина от 27.03.2023 N 03-02-07/26504).

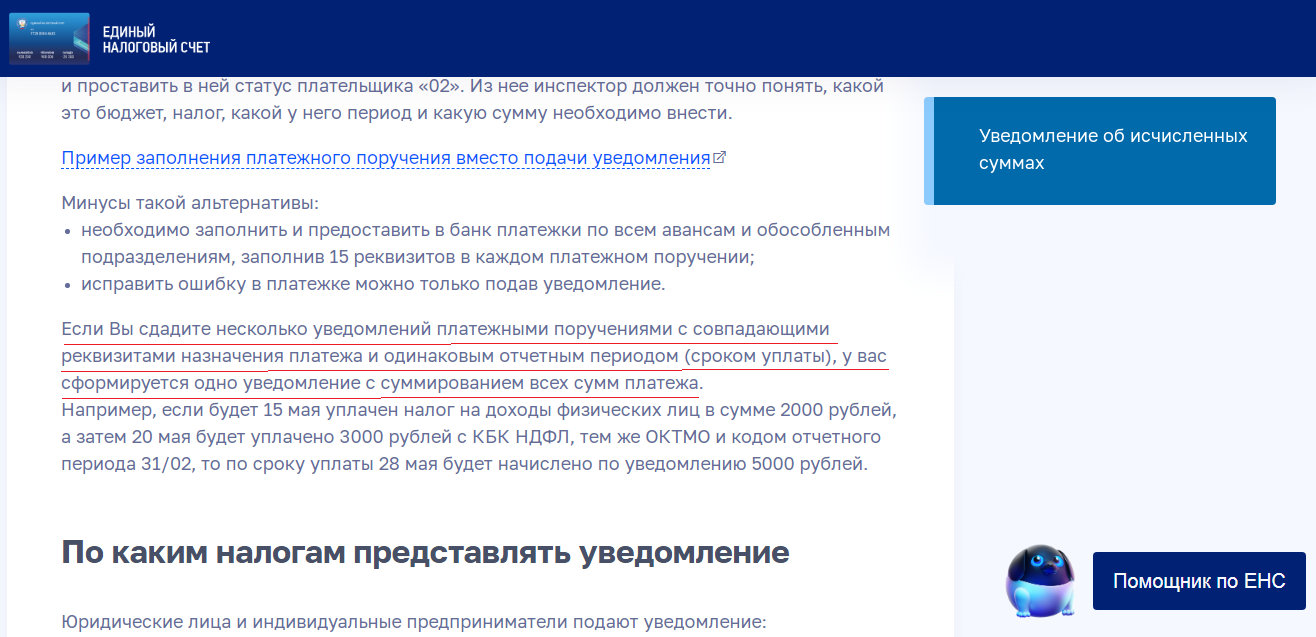

А можно ли перечислять НДФЛ несколько раз в месяц платежками-уведомлениями?

В начале 2023 года ФНС в Письме от 27.02.2023 N КЧ-4-8/2202@ указывала: если уведомление сдается несколькими платежными поручениями с указанием одного периода и срока, такие платежи не суммируются, а как уведомление учитывается только последний платеж (в письме ФНС — ошибка N 7). Результат такой ошибки — занижение начислений по состоянию на 28 число месяца.

Однако в мае на промо-странице ЕНП появилась новая информация: если налог перечислен несколькими платежками с совпадающим назначением платежа и одинаковым отчетным периодом (сроком уплаты), то у ФНС сформируется одно общее уведомление с суммированием таких платежей:

Получается, что ФНС урегулировала проблему уплаты НДФЛ за один период несколькими платежными поручениями со статусом «02» (заменяющими уведомление), и оформление нескольких платежных поручений по НДФЛ в течение одного расчетного периода — теперь не ошибка.

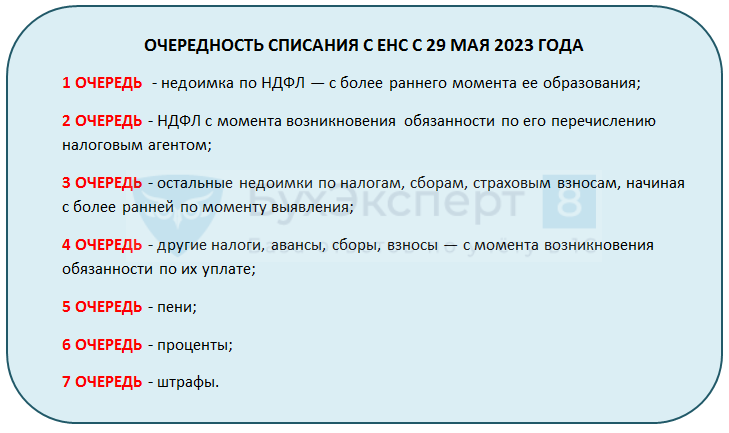

Очередность зачета НДФЛ с ЕНС в 2023 году

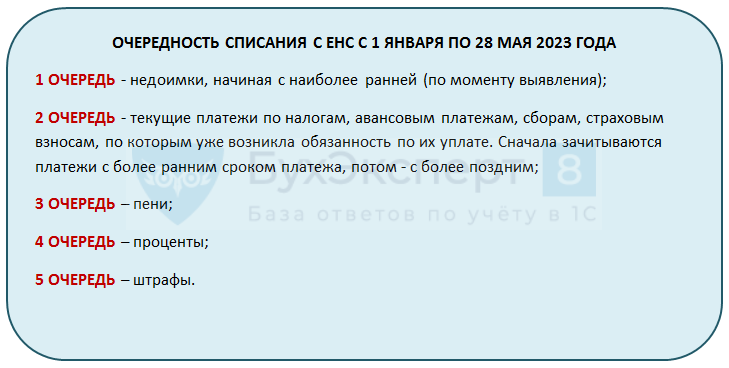

Внедрение системы ЕНП привело к некоторым проблемам со своевременным зачислением налогов в местные бюджеты. В первую очередь «зависал» НДФЛ. На это обратили внимание законодатели и изменили порядок, в котором происходит зачет средств с ЕНС на исполнение СНО (Федеральный закон от 29.05.2023 N 196-ФЗ).

До 28.05.2023 задолженность по НДФЛ погашалась с ЕНС в таком порядке:

С 29.05.2023 порядок изменили в пользу НДФЛ:

Теперь сначала закроются расчеты с бюджетом по НДФЛ, а уже потом по остальным налогам и взносам.

А с 29 июня 2023 года действует еще одна новая норма, установленная Законом от N 196-ФЗ. Если на ЕНС есть положительное сальдо и подано уведомление по НДФЛ, то этот НДФЛ закроется за счет положительного сальдо ЕНС не позднее дня, следующего за днем сдачи уведомления. Налоговый агент отменить или оспорить такой автоматический зачет не может.

Это следует учитывать, если планируете распорядиться положительным сальдо ЕНС. Так, если в момент обработки заявления на возврат (зачет) по другому налогу подано промежуточное уведомление по НДФЛ, то сумма по уведомлению не позднее следующего дня уменьшит сальдо ЕНС. Тогда распорядиться придется уже остатком сальдо, а не всей суммой, что была на ЕНС до подачи уведомления по НДФЛ.

Обратите внимание! Законом от 31.07.2023 N 389-ФЗ в ст.78 НК РФ с 1 октября 2023 года введен такой же порядок зачета с ЕНС для страховых взносов. При положительном сальдо ЕНС и поданном уведомление с суммой взносов к уплате, ФНС произведет зачет не позднее дня, следующего за днем поступления к ней уведомления.

При этом, если в сданном уведомлении одновременно будут суммы и НДФЛ, и страховых взносов, сначала будет зачтен НДФЛ, затем страховые взносы и только потом дойдет очередь для других налогов и сборов.

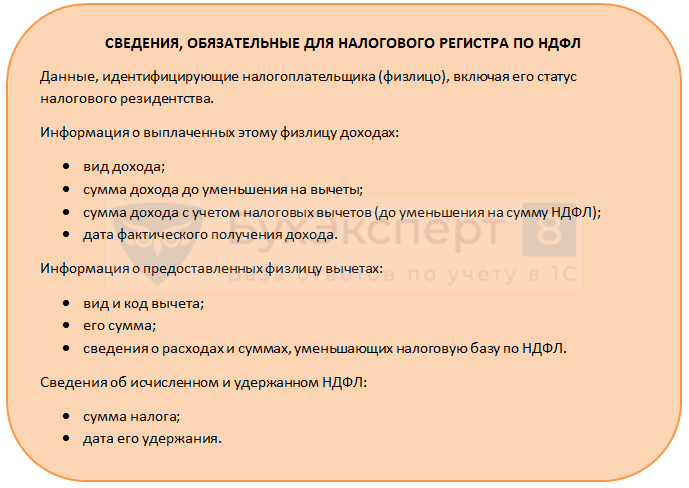

Налоговый учет по НДФЛ в 2023 году

Для корректного налогового учета по НДФЛ необходимо вести налоговый регистр. Форма его не установлена, однако есть набор обязательной информации, которая должна в нем присутствовать.

Применяемую форму регистра утвердите в учетной политике.

Бухгалтерский учет НДФЛ в 2023 году

В 2023 году счет учета НДФЛ и порядок отражения удержания остались прежними. Опираясь на первичные документы и налоговый регистр, делается проводка по:

- дебету счета расчета с физлицом

и

- кредиту субсчета «НДФЛ» к счету расчетов с бюджетом (68).

А вот уплата НДФЛ на ЕНС теперь отражается через отдельный субсчет «ЕНС», который нужно было открыть с 01.01.2023:

| Операция | Дт | Кт | Документ-основание | Комментарий |

| Начислен НДФЛ | 70 (73, 76) | 68/НДФЛ | Бухгалтерская справка-расчет | На дату выплаты (получения) дохода |

| Начисленный НДФЛ учтен в составе СНО | 68/НДФЛ | 68/ЕНС | 6-НДФЛ, уведомление | На дату подачи отчета в ФНС |

| Перерасчет НДФЛ с зарплаты | 68/НДФЛ (70) | 70(68/НДФЛ) | Бухгалтерская справка-расчет | На дату перерасчета |

| Скорректирована СНО | 68/ЕНС (68/НДФЛ) | 68/НДФЛ (68/ЕНС) | Уведомление | На дату подачи уточненного уведомления в налоговую |

Запомните

- С введением единого налогового платежа с 01.01.2023 порядок взимания НДФЛ через налоговых агентов претерпел серьезные изменения.

- В течение 2023 года отдельные изменения и уточнения в новый порядок продолжают вноситься.

- С 29.05.2023 изменились правила зачета средств с ЕНС в счет исполнения налоговой обязанности таким образом, что приоритет отдан НДФЛ. А с 29.06.2023 если подано уведомление по НДФЛ, то его проведут не позднее дня, следующего за днем подачи уведомления. Отменить или оспорить такой автоматический зачет невозможно.

- В 2023 году ожидаются новые изменения порядка подачи уведомлений по НДФЛ.

Если вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете