Пример Пояснительная записка при переходе на ФСБУ 6Воспользуйтесь примером Пояснения в текстовой форме (Пояснительной записки), в котором раскрыт порядок перехода на новые ФСБУ:

- перспективный переход на ФСБУ 26/2020;

- альтернативный переход на ФСБУ 6/2020;

- альтернативный переход на ФСБУ 25/2018.

Пример пояснений к бухгалтерской отчетности

Пояснительная записка

к бухгалтерскому балансу и отчету о финансовых результатах

ООО «ТЕХНОМИР»

г. Москва 10 марта 2023 г.

Введение

Настоящие пояснения к бухгалтерскому балансу и отчету о финансовых результатах являются неотъемлемой частью годовой бухгалтерской (финансовой) отчетности ООО «ТЕХНОМИР» (далее – Общество) по состоянию на 31 декабря 2022 г. и за 2021 год, сформирована в соответствии с действующими в Российской Федерации правилами бухгалтерского учета и отчетности, утвержденными нормативными документами, и основополагающими допущениями (имущественная обособленность, непрерывность деятельности, временная определенность фактов хозяйственной деятельности, последовательность применения учетной политики, рациональность).

Получите понятные самоучители 2026 по 1С бесплатно:

В состав годовой бухгалтерской (финансовой) отчетности включаются:

— Бухгалтерский баланс;

— Отчет о финансовых результатах;

— Пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

1. Общая информация

| Полное наименование | Общество с ограниченной ответственностью «ТЕХНОМИР» |

| Сокращенное наименование | ООО «ТЕХНОМИР» |

| Юридический адрес | Москва г, Внутригородская территория муниципальный округ Люблино, Краснодонская ул, дом № 3, корпус 1 |

| Фактический адрес | Москва г, Внутригородская территория муниципальный округ Люблино, Краснодонская ул, дом № 3, корпус 1 |

| Почтовый адрес | 109386, Москва г, Внутригородская территория муниципальный округ Люблино, Краснодонская ул, дом № 3, корпус 1 |

| Телефон | +74957483024 |

| Адрес электронной почты | OOO.Technomir@yandex.ru |

| Идентификационный номер налогоплательщика (ИНН) | 7723662263 |

| Код ОКПО | 55555555 |

| Код ОКТМО | 45389000 |

| Основной ОКВЭД (Вид деятельности) | 46.51 (Торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением) |

| Дополнительный ОКВЭД | 26.20.1 (Производство компьютеров) |

| Среднегодовая численность сотрудников 2022 / 2021 | 20 / 21 |

1.2 Информация о размере и структуре уставного капитала

Уставный капитал — 100 000 руб., оплачен полностью.

100% принадлежит единственному учредителю — Соловьеву Константину Алексеевичу.

1.3 Информация об органах управления

Единоличный исполнительный орган — директор Соловьев Константин Алексеевич, Решение № 1 от 01.02.2020, с 01.02.2020 сроком на 5 лет.

Главный бухгалтер — Рябчикова Анастасия Павловна.

1.4 Основные показатели деятельности организации за 2022 отчетный год

Выручка составила:

- по основному виду деятельности — 100 100 000 руб.;

- по прочим видам деятельности — 750 000 руб.;

- прочие доходы — 190 000 руб. (продажа ОС).

Затраты составили:

- приобретение ОС — 1 500 000 руб.;

- амортизация ОС — 50 000 руб.;

- приобретение товаров и сырья — 50 000 000 руб.;

- ФОТ — 26 000 000 руб.;

- аренда помещений — 1 200 000 руб.;

- прочие расходы — 500 000 руб.

2. Основные положения учетной политики

Учетная политика разработана в соответствии с действующими законодательными актами, нормативными положениями, регулирующими ведение бухгалтерского учета и составление бухгалтерской (финансовой) отчетности в Российской Федерации.

Ответственность за достоверность бухгалтерской (финансовой) отчетности Общества несет директор.

Ответственность за ведение бухгалтерского учета и формирование бухгалтерской отчетности Общества возложена на главного бухгалтера.

Бухгалтерский учет в Обществе ведется автоматизированным способом с применением лицензированного программного продукта «1С: Предприятие, 8.3.».

При оценке существенности показателей бухгалтерской отчетности, подлежащих отдельному представлению, существенной признается сумма, отношение которой к отдельному показателю за отчетный период составляет не менее 5 (пяти) процентов.

Ключевые положения учетной политики по разделам учета.

- Основные средства:

- расчет амортизации по всем объектам определяется линейным способом;

- переоценка не проводится.

- Оценка при списании МПЗ:

- осуществляется по средней стоимости.

- Финансовый результат от текущей деятельности определяется:

- от реализации готовой продукции (товаров, работ, услуг) — по отгрузке и как разница между начисленными доходами и расходами за отчетный период.

3. Раскрытие перехода на новые ФСБУ в БФО 2022

В связи со вступлением в силу новых федеральных стандартов бухгалтерского учета внесены соответствующие изменения в учетную политику.

Применен следующий порядок начала применения ФСБУ 26/2020 «Капитальные вложения», содержащийся в переходных положениях стандартов:

- В бухгалтерской (финансовой) отчетности за первый отчетный период применения ФСБУ 26/2020 за 2022 год организация не пересчитывает сравнительные показатели за периоды, предшествующие отчетному, переход на ФСБУ 26/2020 осуществляется перспективно.

Применен следующий порядок начала применения ФСБУ 6/2020 «Основные средства», содержащийся в переходных положениях стандартов:

- В бухгалтерской (финансовой) отчетности за первый отчетный период применения ФСБУ 6/2020 за 2022 год организация не пересчитывает сравнительные показатели за периоды, предшествующие отчетному, переход на ФСБУ 6/2020 осуществляется ретроспективно в упрощенном порядке.

- Проводится единовременная корректировка балансовой стоимости ОС на начало отчетного периода в соответствии с переходными положениями ФСБУ 6/2020.

- Основные средства, стоимостью ниже лимита, указанного в учетной политике, подлежат списанию с бухгалтерского учета на дату перехода (основание: п. 49 ФСБУ 6/2020). При этом, руководствуясь исключительно требованием рациональности согласно п. 7.4. ПБУ 1/2008, ОС ниже лимита, являющиеся амортизируемым имуществом в налоговом учете, не подлежат списанию с бухгалтерского учета на дату перехода, а продолжают учитываться в качестве основных средств.

Применен следующий порядок начала применения ФСБУ 25/2018 «Бухгалтерский учет аренды», содержащийся в переходных положениях стандартов:

- В связи с началом применения ФСБУ 25/2018 организация по каждому договору аренды, в котором она является арендатором, вместо ретроспективного пересчета единовременно признает на конец 2021 г. право пользования активом (ППА) и обязательство по аренде с отнесением разницы на нераспределенную прибыль. Ретроспективное влияние на какие-либо другие объекты бухгалтерского учета не признается, сравнительные данные за 2021 г. не пересчитываются. При этом стоимость права пользования активом принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости остающихся неуплаченными арендных платежей, дисконтированных по ставке, по которой организация привлекала или могла бы привлечь заемные средства на сопоставимых с договором аренды условиях.

- Оценка необходимости признания ППА и обязательства по аренде производится в отношении каждого предмета аренды.

- Право пользования активом не признается на момент перехода на ФСБУ 25/2018 в отношении предметов аренды по договорам сроком аренды не более 12 месяцев и/или со стоимостью предмета аренды не более 300 тыс. руб.

Дата подписания отчетности:

« » марта 2023 г.

Директор ООО «ТЕХНОМИР» Соловьев / Соловьев К.А.

Главный бухгалтер ООО «ТЕХНОМИР» Рябчикова / Рябчикова А.П.

В примере Пояснительной записки раскрыт порядок перехода в связи с изменениями в учетной политике при переходе на новые ФСБУ.

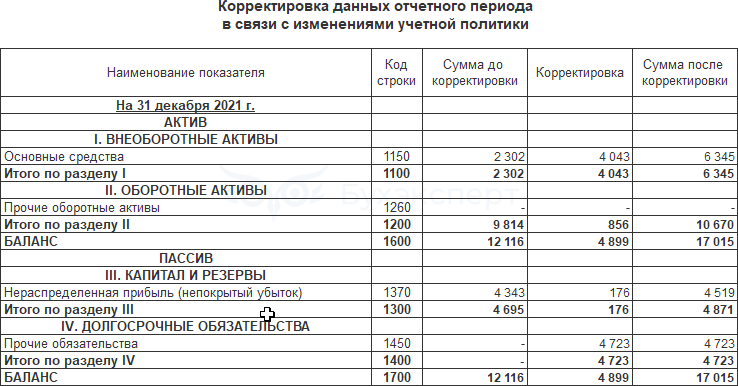

Если организация хочет раскрыть в Пояснениях изменение числовых показателей в Балансе, то можно в текстовую часть добавить таблицу-пояснения Корректировка данных отчетного налогового периода.

См. также

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете