Физлицу-резиденту 08.02.2021 выплатили дивиденды от долевого участия в российской организации в сумме 7 млн руб. Как в этом случае заполнить отчетность по НДФЛ, рассказала ФНС в Письме от 04.08.2021 N СД-4-11/11028@.

Поскольку выплаченная сумма превысила 5 млн руб., доход необходимо отразить в двух приложениях «Сведения о доходах и соответствующих вычетах по месяцам налогового периода» к Справке о доходах и суммах налога физлица (приложение N 1 к расчету 6-НДФЛ):

- В одном приложении указываются cведения по дивидендам, равным 5 млн руб.:

- в поле «Ставка налога» — 13;

- в поле «Месяц» — 02;

- в поле «Код дохода» — 1010;

- в поле «Сумма дохода» — 5 000 000.

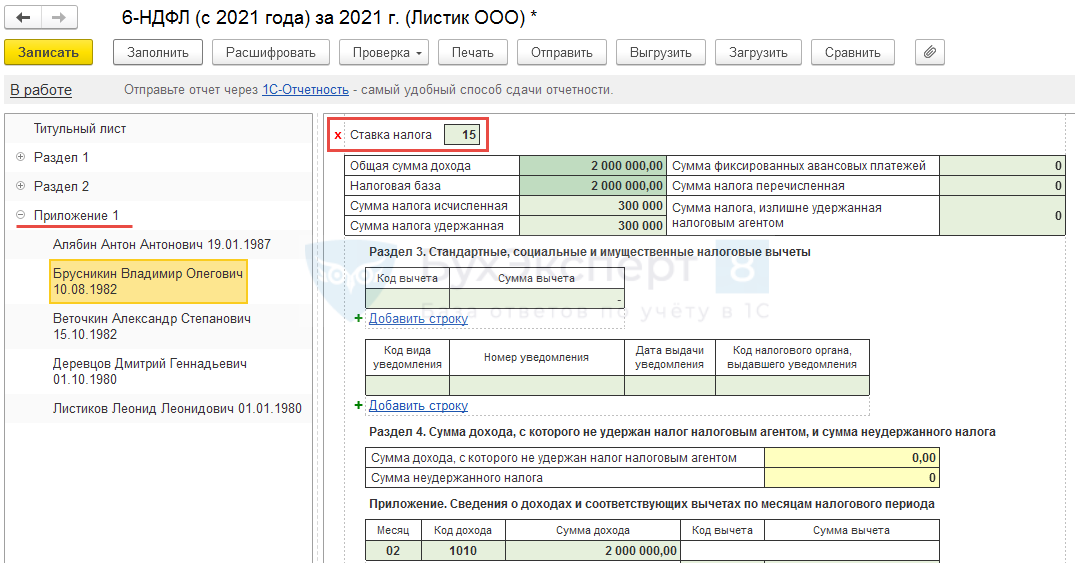

- В другом приложении — сведения по дивидендам, превысившим 5 млн руб. (в рассматриваемом примере — 2 млн руб.):

- в поле «Ставка налога» — 15;

- в поле «Месяц» — 02;

- в поле «Код дохода» — 1010;

- в поле «Сумма дохода» — 2 000 000.

Поля «Код вычета» и «Сумма вычета» не заполняются.

В ЗУП 3 в годовом 6-НДФЛ (с 2021 года) Приложение N 1 именно так и заполняется:

- До превышения (до 5 млн.руб.)

- С превышения (сверх 5 млн.руб.)

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете