Компания на несколько дней задержала выплату: вместо 15-го числа произвела выплату 22-го. Нужно ли ей представлять в органы статистики форму N 3-Ф «Сведения о просроченной задолженности по заработной плате»?

Росстат в Письме от 10.07.2019 N 07-07-2/2412-ДР разъяснил, что заполнять и сдавать форму N 3-Ф не нужно, если:

- пророченная задолженность отсутствует;

- зарплатная задолженность имелась, но была погашена до 1-го числа следующего месяца.

Если задолженность по выплате зарплаты на 1-е число существует, а форма N 3-Ф не представлена, компанию оштрафуют на сумму от 20 000 до 70 000 руб., а при повторном нарушении ─ от 100 000 до 150 000 руб. (ч. 1 ст. 13.19 КоАП РФ)

Напомним, что ежемесячная форма федерального статистического наблюдения N 3-Ф утверждена Приказом Росстата от 06.08.2018 N 485 и действует с отчета по состоянию на 01.02.2019. Представлять ее обязаны юридические лица (кроме субъектов малого предпринимательства), основной вид деятельности которых относится к определенным группам ОКВЭД2: растениеводство и животноводство, лесозаготовки, рыболовство, добыча полезных ископаемых, водоснабжение, строительство, здравоохранение, образование и др. Данные в отчете указываются по состоянию на 1-е число месяца. Сам отчет нужно представить в органы статистики на следующий день после отчетной даты. С отчета по состоянию на 01.02.2020 утверждена новая форма N 3-Ф (Приказ Росстата от 15.07.2019 N 404).

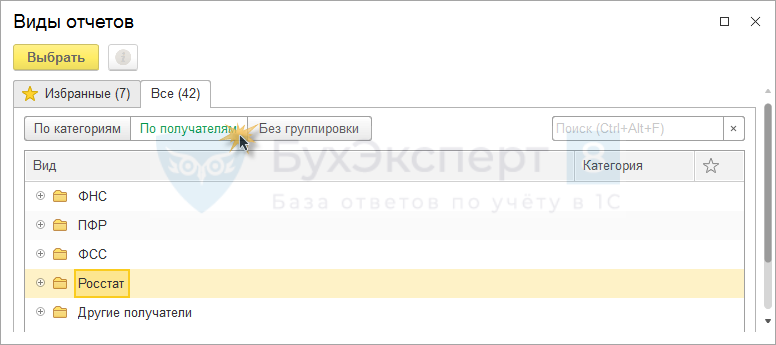

В ЗУП 3 форма N 3-Ф заполняется вручную. Ее можно создать в разделе Отчетность, справки – 1С-Отчетность, настроив вывод отчетов По получателям:

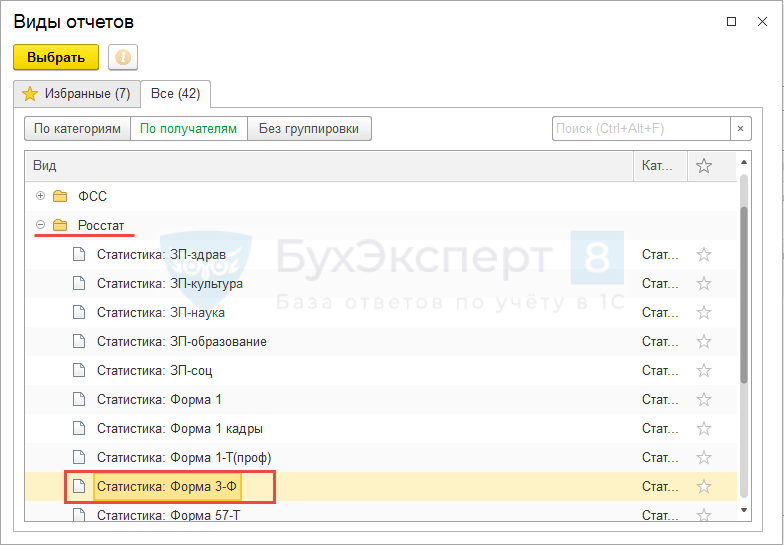

и далее в разделе Росстат выбрав отчет Статистика: Форма 3-Ф:

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за ваш труд.