После сверки с ИФНС выявлена переплата по УСН. Налоговая вернула только часть переплаты, погасив пени по этому же налогу. Включается ли возврат переплаты в доходы по УСН и как отразить эти операции в 1С?

Содержание

Нормативное регулирование

При получении заявления о возврате переплаты по налогу инспекция проверит по данным своего учета наличие переплаты, а также задолженности по платежам в бюджет. Если подтвердится, что есть переплата и долги по другим платежам в бюджет, сначала погашается задолженность за счет излишне уплаченной суммы. И только затем остаток переплаты вернут (п. 6 ст. 78 НК РФ).

Зачет переплаты в счет погашения задолженности (перед ее возвратом из бюджета) налоговый орган осуществляет самостоятельно в одностороннем порядке: от налогоплательщика никаких действий не требуется (п. 5 ст. 78 НК РФ).

Подробнее Возврат переплаты по налогам из бюджета

Учет в 1С

По результатам сверки с ИФНС у Организации числились:

- переплата по налогу УСН — 5 000 руб.

- задолженность в сумме пени по налогу УСН — 300 руб.

По заявлению организации на возврат переплаты ИФНС:

- 25 января вынесла решение о зачете части переплаты в сумме 300 руб. в счет пени по налогу;

- 3 февраля перечислила остаток переплаты 4 700 руб. на расчетный счет Организации.

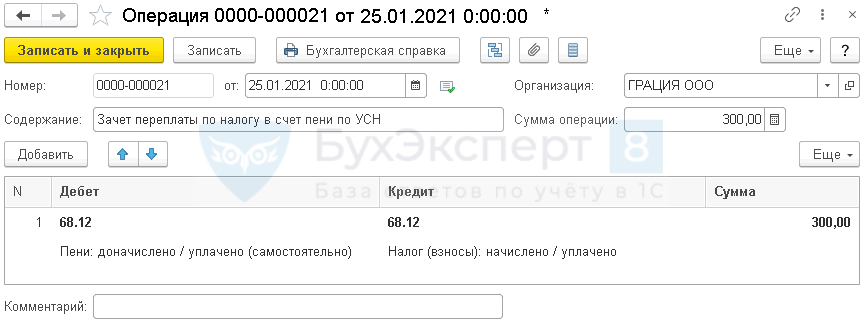

Шаг 1. Зачет переплаты по налогу в счет погашения долга по пеням отразите на дату решения о зачете. В проводках для счета 68.12 выберите соответствующие виды платежей в бюджет документом Операция, введенная вручную (Операции — Операции, введенные вручную — Создать — Операция).

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 68.12 «Налог при упрощенной системе налогообложения»:

- Субконто 1 — Пени: доначислено / уплачено (самостоятельно) — выбирается в любом случае, кроме начисления в рамках камеральной или выездной проверки;

- Кредит — 68.12 «Налог при упрощенной системе налогообложения»:

- Субконто 1 — Налог (взносы): начислено / уплачено;

- Сумма — сумма зачета.

Значения основных Видов платежей в бюджет (фонды):

- Налог (взносы): начислено / уплачено — применяется для начисления и уплаты налога (взноса), начисление рассчитывается программой автоматически.

- Налог (взносы): доначислено / уплачено (самостоятельно) — применяется для самостоятельного доначисления налога вручную (например, при выявлении ошибок прошлых периодов).

- Налог (взносы): доначислено / уплачено (по акту проверки) — используется для доначисления сумм налога вручную в результате налоговой проверки.

- Штраф: начислено / уплачено — предназначен для ручного начисления штрафов по актам проверки.

- Пени: доначислено / уплачено (самостоятельно) — используется при самостоятельном начислении и уплате пени вручную.

- Пени: начислено / уплачено (по акту проверки) — используется при начислении и уплате пени по актам проверки вручную.

Данная аналитика применяется для заполнения регламентированных и стандартных отчетов.

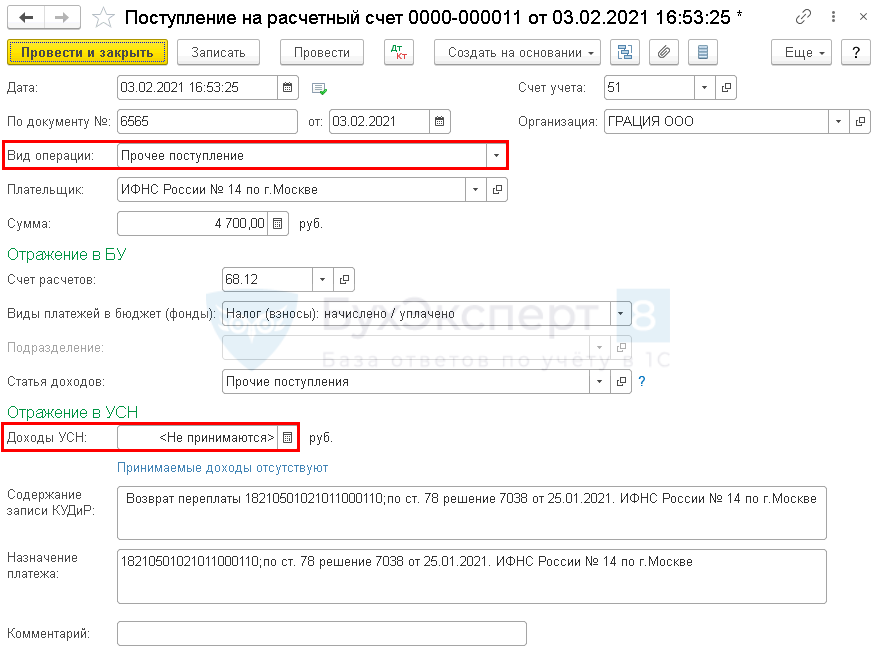

Шаг 2. Возврат переплаты отразите документом Поступление на расчетный счет вид операции Прочее поступление (Банк и касса — Банковские выписки — кнопка Поступление).

Получите понятные самоучители 2026 по 1С бесплатно:

Укажите:

- Плательщик — ИФНС, осуществившая возврат переплаты, выбирается из справочника Контрагенты;

- Счет расчетов — 68.12 «Налог при упрощенной системе налогообложения»;

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено;

- Статья доходов — Прочие поступления;

- Доходы УСН — очистите сумму.

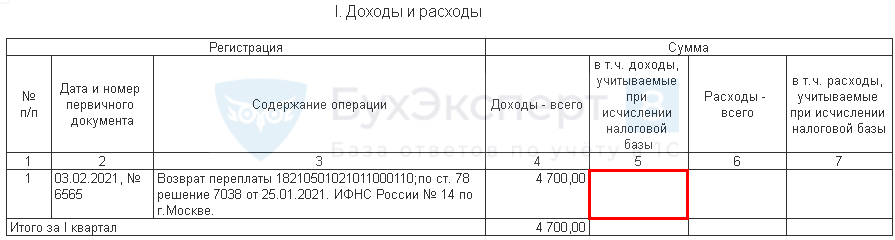

Возвращенная сумма излишне уплаченного налога не учитывается при определении налоговой базы по УСН, т. к. не является экономической выгодой (п. 1 ст. 41 НК РФ, Письмо Минфина РФ от 22.06.2009 N 03-11-11/117).

В отчете Книга доходов и расходов УСН (Отчеты — Книга доходов и расходов УСН) операции по зачету и возврату налога не отражаются.

Шаг 3. Проверьте расчеты по налогу с помощью отчета Оборотно-сальдовая ведомость по счету 68.12 с аналитикой Виды платежей в бюджет (фонды) (Отчеты — Оборотно-сальдовая ведомость по счету).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо за помощь