Источник: Письмо Минфина от 16.12.2025 N 03-15-05/122397

Информация для: работодателей

Минфин рассмотрел вопрос о применении пониженных взносов субъектом МСП из обрабатывающих производств при смене кода ОКВЭД.

Содержание

Когда возникает право на льготу – разъяснение Минфина

С 2025 года МСП, ведущие деятельность в сфере обрабатывающих производств, платят страховые взносы с зарплаты работников по пониженному тарифу — 7,6% с выплат свыше 1,5 МРОТ (п. 13.2 ст. 427 НК РФ).

Условия применения льготы:

- основной вид деятельности входит в перечень из Распоряжения Правительства от 11.12.2024 N 3689-р. Не попадают под льготный тариф производство напитков, табачных изделий, кокса, нефтепродуктов, металлургия

- доходы от основного ОКВЭД ≥ 70% как за предыдущий календарный год, так и за текущий отчетный (расчетный) период

Это означает, что компания, сменившая в 2025 году ОКВЭД на льготный, сможет применять пониженный тариф только с 2026 года. Причина — невыполнение условия о 70% доходов за прошлый год. А если основной вид деятельности она поменяет в 2026 году, право на пониженный тариф возникнет только с 01.01.2027.

Получите понятные самоучители 2026 по 1С бесплатно:

Напомним, что в Правительстве планируют облегчить условия применения льготного тарифа, чтобы МСП из обрабатывающей сферы смогли пользоваться пониженной ставкой без учета выручки по основному коду ОКВЭД за предшествующий год — На 2026 год введут переходный период, чтобы МСП смогли адаптироваться к налоговой реформе. Но пока что изменений в действующие правила не вносили.

Как определять основной код ОКВЭД для МСП в 2026 году – дополнение от Бухэксперт

Если вы отчитываетесь в Росстат, обратите внимание, какой код вида деятельности указан в вашей статотчетности, чтобы не потерять право на льготные взносы.

Дело в том, что с 2026 года коды основного вида деятельности определяет Росстат по статотчетности страхователей и передает их в налоговый орган до 10 апреля текущего года для внесения в ЕГРЮЛ (ЕГРИП). Это коды отчетного типа, содержащие не менее четырех знаков.

Подробнее об определении основного вида деятельности по новым правилам смотрите в статье Новые правила подтверждения вида деятельности с 1 сентября 2025 года. Этапы перехода в 2026-2028.

Для малых и средних предприятий Росстат проводит сплошное статнаблюдение раз в 5 лет (п. 1, 3 ст. 5 Федерального закона от 24.07.2007 N 209-ФЗ). Последняя такая кампания была в 2021 году за 2020 год. И хотя пять лет прошло, в 2026 году сплошное наблюдение решили не проводить (Письмо Росстата от 09.02.2026 N 15-07/4-СМИ). Поэтому в 2026 году отчитываться придется только тем предприятия МСП, кто попал в выборку.

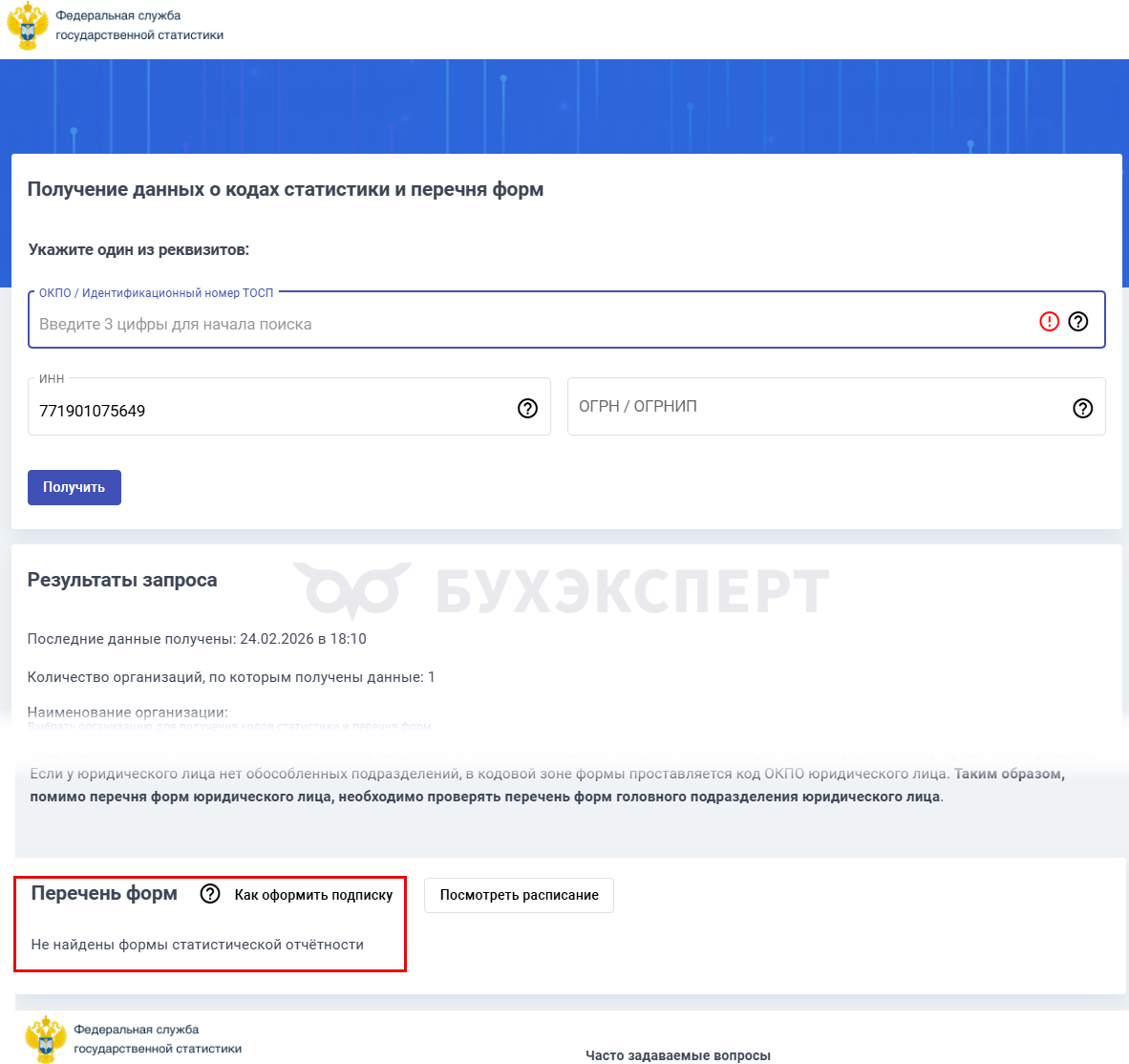

Проверить, надо ли вам отчитываться, можно в сервисе Росстата Получение данных о кодах статистики и перечня форм. Если он выдаст ответ «Статистическая отчетность не найдена», сдавать ничего не надо. Если же вы попали в выборку, сервис покажет список отчетных форм с номерами по ОКУД.

Для тех МСП, кто не попал в выборку, будет использоваться основной ОКВЭД, указанный при регистрации. А если позднее подавали в ФНС заявление на изменение кода основного вида деятельности (Р13014 или Р24001) – код, указанный в заявлении.

Если при государственной регистрации компании ошиблись с основным кодом заявительного типа — изменить основной заявительный код можно только до того момента, пока Росстат не определил основной отчетный код. Позже сменить основной код можно будет только через представление статистической отчетности (п. 5.3 и 5.4 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ)

Если обнаружили, что в 2026 году применяли ошибочный тариф, взносы придется пересчитать. Как это сделать в ЗУП 3.1, можно посмотреть на примере пересчета взносов по льготному тарифу МСП, который действовал до 2026 года. Сам тариф уже отменен, но принципы пересчета взносов остались прежними — Перерасчет страховых взносов в случае ошибочного применения основного тарифа вместо льготного тарифа МСП.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете