Содержание

- Декларацию по НДС за I квартал 2026 сдавайте по новой форме

- Утверждены документы для обязательного аудита отчетности за 2025 год

- Как регионы устанавливают пониженные ставки УСН в 2026 году?

- Об авансовых платежах по налогу на прибыль

- О целевых поступлениях, не учитываемых в НУ

- О проверках самозанятых

- О документах при камеральной проверке

- О налогах при гарантийном ремонте медоборудования

- Об освобождении от НДС туроператора по турпродукту

Декларацию по НДС за I квартал 2026 сдавайте по новой форме

Декларация по НДС за первый квартал 2026 представляется на обновленном бланке, утв. Приказом ФНС от 18.12.2025 N ЕД-7-3/1227@. Срок подачи с учетом переноса — до 27 апреля включительно.

Утверждены документы для обязательного аудита отчетности за 2025 год

Минфин опубликовал перечень случаев обязательного аудита бухгалтерской (финансовой) отчетности за 2025 год, а также рекомендации для аудиторов.

Как регионы устанавливают пониженные ставки УСН в 2026 году?

C 2026 года субъекты РФ могут устанавливать нулевые и пониженные ставки УСН (1–6% для объекта «доходы», 5–15% для объекта «доходы минус расходы») только для тех упрощенцев, кто ведет отдельные виды экономической деятельности, определенные Правительством РФ, и соответствует установленным критериям (ст. 346.20 НК РФ в ред. Федерального закона от 28.11.2025 N 425-ФЗ).

Об авансовых платежах по налогу на прибыль

ФНС разъяснила, как рассчитать и указать авансы в декларации по налогу на прибыль в зависимости от выбранного порядка: ежемесячно из фактической прибыли, ежемесячно по итогам отчетного периода, ежеквартально без помесячных авансов. Приводятся примеры расчета с корректировкой на предыдущие платежи (доплата или уменьшение), показано детальное заполнение строк декларации.

Получите понятные самоучители 2026 по 1С бесплатно:

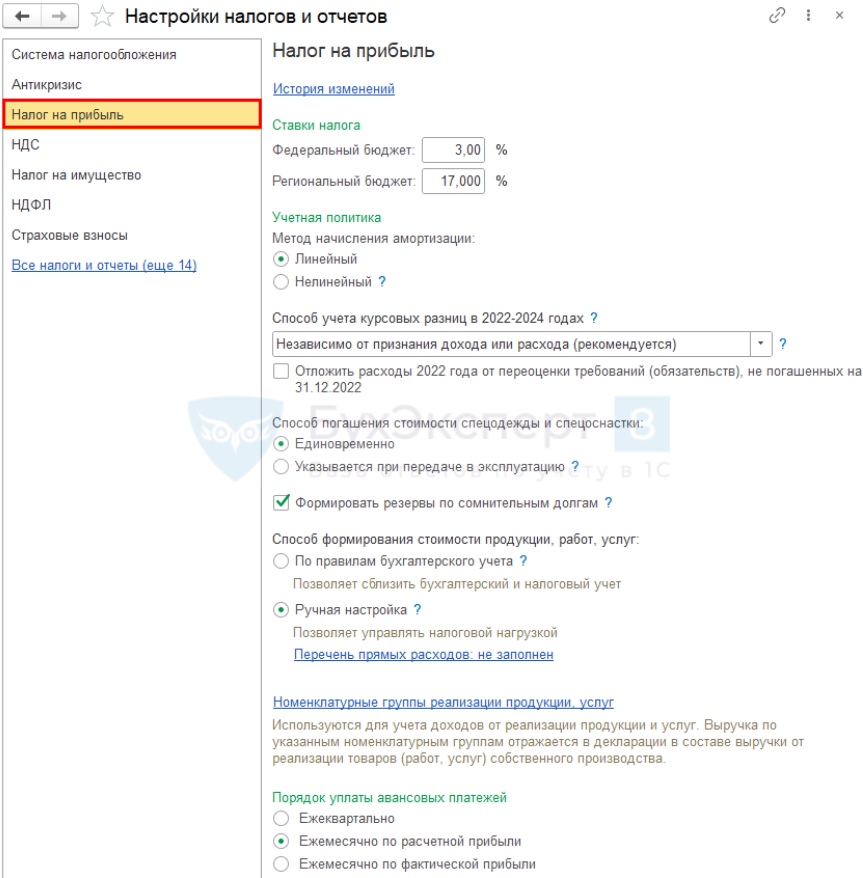

В 1С:Бухгалтерия настройка параметров учетной политики для налога на прибыль осуществляется в разделе Главное – Налоги и отчеты – вкладка Налог на прибыль.

Вкладка доступна для редактирования, только если Система налогообложения организации — Общая.

О целевых поступлениях, не учитываемых в НУ

К средствам целевого финансирования, не включаемым в базу по налогу на прибыль (пп. 14 п. 1 ст. 251 НК РФ), относится только закрытый перечень доходов. Получатели целевого финансирования обязаны вести раздельный учет доходов и расходов. При его отсутствии средства облагаются налогом с даты получения (Письмо Минфина от 08.10.2025 N 03-03-06/1/97191).

О проверках самозанятых

ФНС рекомендует проверять статус самозанятых перед заключением договоров. Это можно сделать с помощью бесплатного онлайн-сервиса Проверить статус налогоплательщика налога на профессиональный доход (самозанятого).

О документах при камеральной проверке

Работодатель не представил документы по требованию ИФНС, сославшись на п. 7 ст. 88 НК РФ, согласно которому при проведении камеральной проверки налоговики не вправе истребовать дополнительные сведения и документы, если иное не предусмотрено ст. 88 НК РФ или если представление документов вместе с декларацией (расчетом) не предусмотрено НК РФ. Верховный Суд указал: если компания отказывается ответить на требование, инспекторы не смогут убедиться в правильности расчетов и вправе рассчитать налоги из имеющихся у них данных, а также привлечь ее к налоговой ответственности (Определение ВС от 30.10.2025 N 309-ЭС25-6656).

О налогах при гарантийном ремонте медоборудования

Услуги по гарантийному ремонту освобождаются от НДС (п. 3 ст. 149 НК РФ), если они оказаны производителем медоборудования в период гарантийного срока и за них не взимается плата. Расходы на гарантийные ремонт и обслуживание можно учесть в НУ в составе прочих расходов (Письмо Минфина от 25.12.2025 N 03-07-07/126917).

Об освобождении от НДС туроператора по турпродукту

С 01.07.2023 по 30.06 2027 от НДС освобождается реализация туристического продукта в сфере внутреннего и въездного туризма (пп. 39 п. 3 ст. 149 НК РФ). Под турпродуктом понимается комплекс услуг по перевозке и размещению, оказываемых за общую цену, независимо от того, включена ли в общую цену стоимость экскурсионного обслуживания и других услуг (Письмо Минфина от 29.01.2025 N 03-07-11/7649).

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете