В ЗУП 3.1 обнаружена ошибка – если после выделения долей РК и СН в 2026 году потребуется перерасчет оплаты по среднему заработку за 2025 год, то, независимо от результата перерасчета, будут выделены доли РК и СН из всей суммы оплаты. Доход в виде долей РК и СН будет записан в учете НДФЛ в 2026 год, а доход в виде основного начисления на ту же сумму будет сторнирован из 2025 года.

Обратите внимание, c 2026 года ФНС рекомендует выделять доли РК и СН и с больничных (Письмо ФНС от 18.02.2026 N ЗГ-35-11/1411@ ). Как это сделать, смотрите в статье Доли РК и СН нужно выделять даже с больничных – свежие разъяснения ФНС

Содержание

Ошибку исправили в релизах ЗУП 3.1.34.177/3.1.36.45. Для более ранних релизов программы выпущен патч EF_60020092. Если патч не загрузился автоматически, его можно подключить вручную – Исправления (патчи) в ЗУП 3.1 — как с ними работать.

Как будет происходить перерасчет с учетом выделения долей после обновления на ЗУП 3.1.34.177/3.1.36.45 или установки патча - описали в статье В 2026 году снова выделяем доли РК и СН – что будет в ЗУП 3.1.

Как проявляется ошибка

При необходимости в 2026 году пересчитать начисления по среднему заработку, рассчитанные в 2025, выделяются доли РК и СН из всей суммы оплаты, даже если средний заработок не меняется.

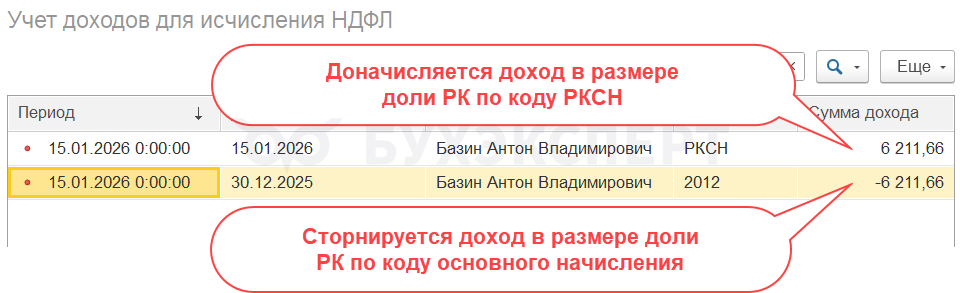

В учете доходов для исчисления НДФЛ:

- В 2026 году появляется положительный доход по коду РКСН в размере выделенных долей

- В 2025 году сторнируется доход по коду основного начисления, равный выделенным долям

Из-за этого занижается доход по основной налоговой базе в 2025 году и завышается по базе РКСН в 2026.

При этом если при перерасчете уменьшается или увеличивается сумма среднего заработка, тогда размер сторно в 2025 году не будет равен размеру долей:

Получите понятные самоучители 2026 по 1С бесплатно:

- Если средний заработок уменьшился - сумма сторно в 2025 году окажется больше размера РКСН в 2026

- Если средний заработок увеличился - сумма сторно в 2025 году окажется меньше размера РКСН в 2026

Разберем на примерах три возможных сценария перерасчета оплат по среднему заработку в 2026 году за 2025 и как сейчас это происходит в программе с учетом выделения долей.

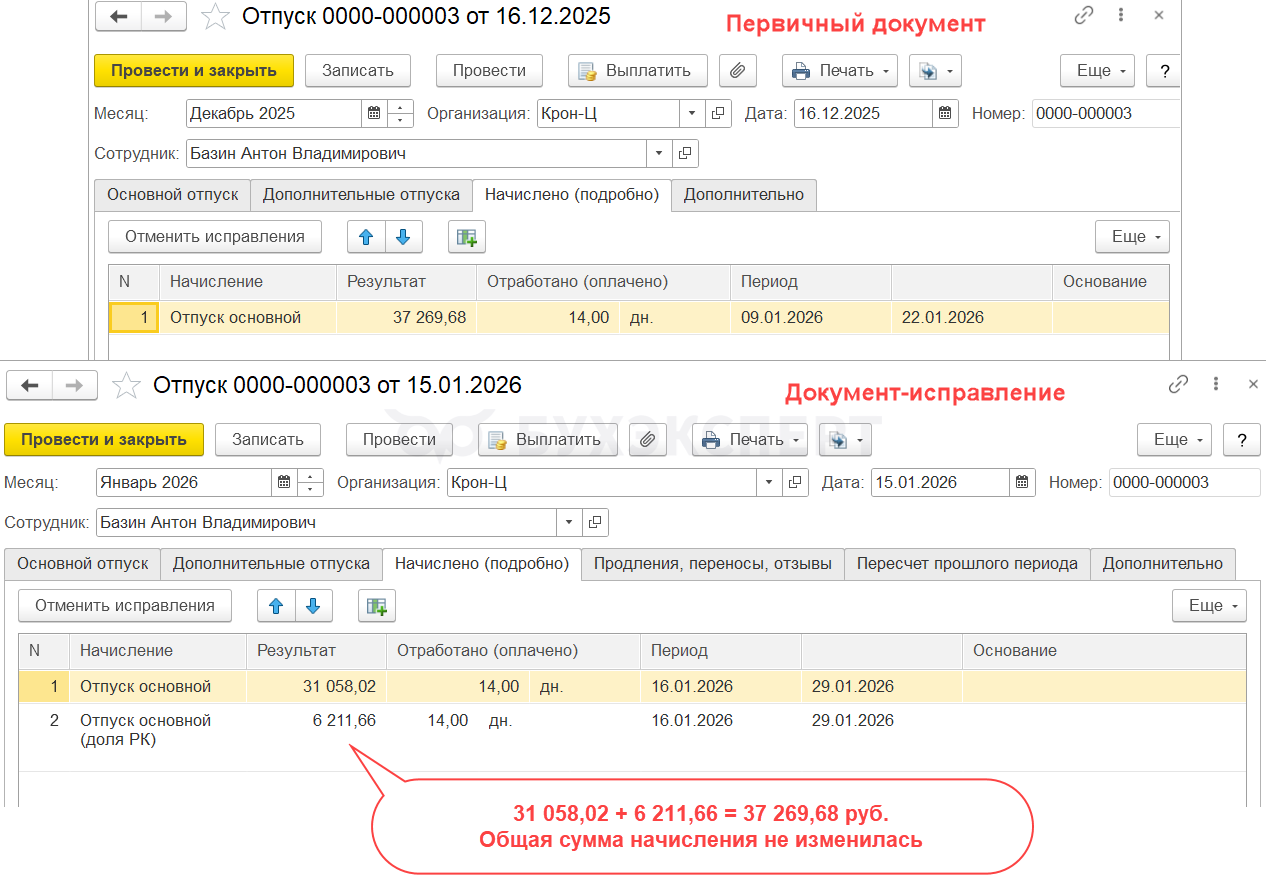

Пример 1. Если после перерасчета сумма не изменилась

Если в результате перерасчета оплаты по среднему заработку сумма начисления не изменилась, ожидаем, что в учете НДФЛ не произойдет никаких движений.

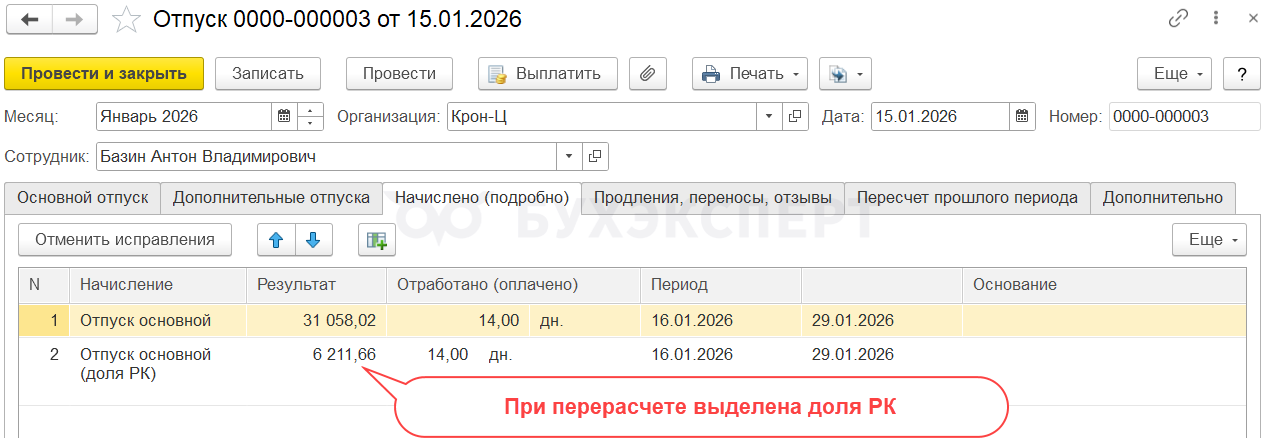

Например, отпуск начислен в декабре без выделения долей, а в январе 2026 мы продляем его в связи с болезнью. Выделяются доли РК и СН, но средний заработок не меняется.

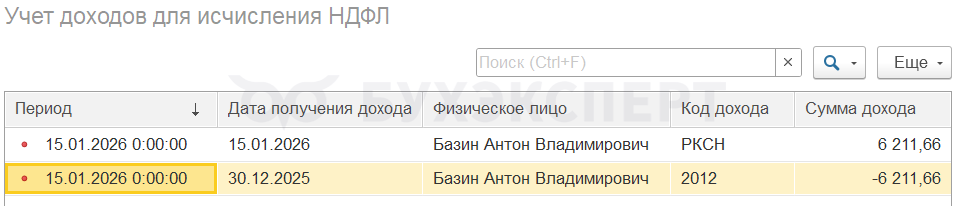

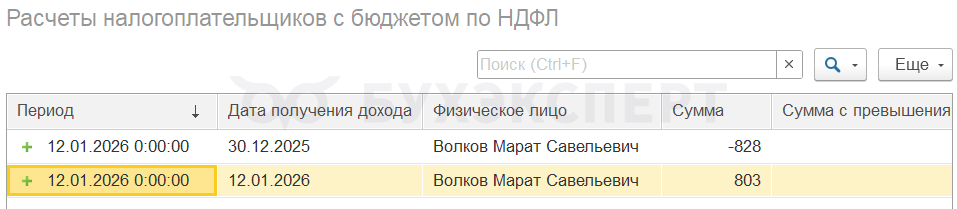

После проведения документа-исправления в регистре Учет доходов для исчисления НДФЛ формируются записи:

- На дату получения дохода в январе 2026 возникает положительная сумма в размере доли РК по коду дохода РКСН +6 211,66 руб.

- На первоначальную дату получения дохода в декабре 2025 - отрицательная сумма в размере доли РК, но по коду дохода основного начисления, в нашем примере, 2012 - 6 211,66

В результате по сотруднику ошибочно будет занижен доход за 2025 год, а за 2026 – завышен. НДФЛ при этом не пересчитывается.

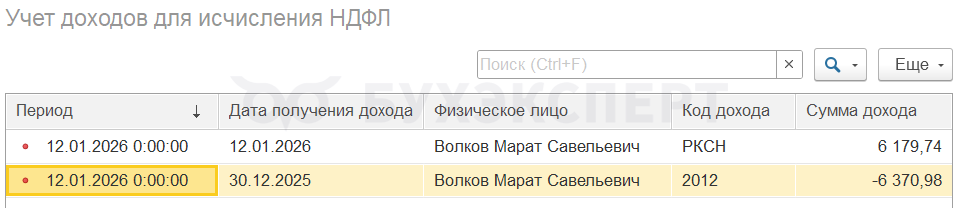

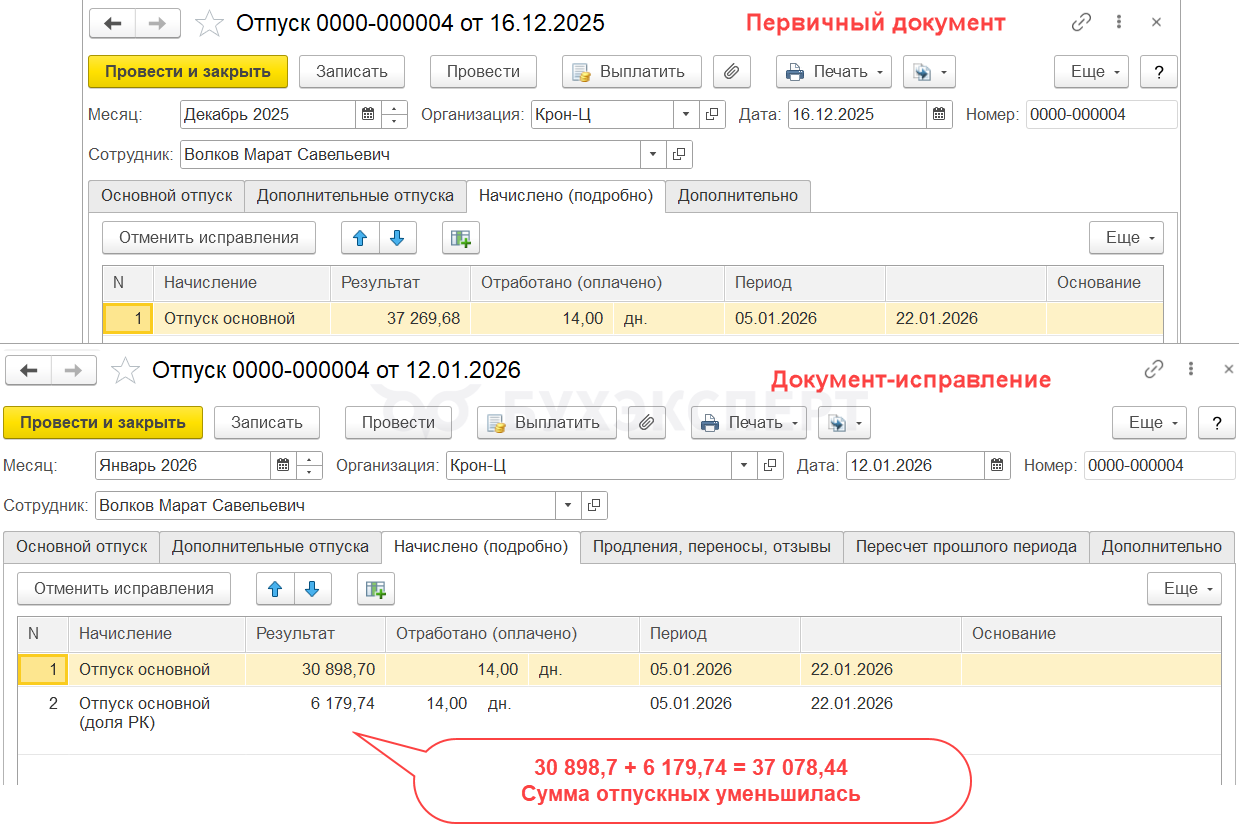

Пример 2. Если после перерасчета сумма уменьшилась

Если в результате перерасчета оплаты по среднему заработку сумма начисления стала меньше, ожидаем, что в учете НДФЛ сумма сторно отразится на первоначальную дату получения дохода. А в 2026 год никакой доход не попадет. Но ЗУП 3.1 работает не так.

Например, отпуск начислен в декабре до расчета зарплаты и без выделения долей. А в январе 2026 после расчета зарплаты за декабрь средний уменьшается, и мы пересчитываем отпускные. В этом случае, если дата получения дохода в документе приходится на 2026 год, то выделяется доля РК.

Разница в сумме отпускных до и после перерасчета составила -191,24 руб.

- 37 078,44 (сумма отпускных после перерасчета) - 37 269,68 (сумма отпускных до перерасчета) = -191,24 руб.

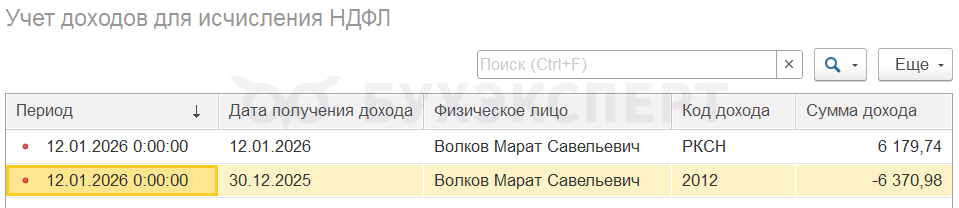

После проведения документа-исправления в регистре Учет доходов для исчисления НДФЛ формируются записи:

- На дату получения дохода в январе 2026 возникает положительная сумма в размере доли РК по коду дохода РКСН + 6 179,74 руб.

- На дату получения дохода в декабре 2025 – отрицательная сумма в размере 6 370,98. Это сумма доли РК, увеличенная на разницу в суммах отпускных до и после перерасчета. Вся сумма сторно отражается по коду дохода 2012

- 6 179,74 (доля РК) + 191,24 (разница в суммах отпускных) = 6 370,98 руб.

НДФЛ перебрасывается пропорционально сумме дохода.

В результате по сотруднику ошибочно будет занижены доход и НДФЛ за 2025 год, а за 2026 – завышены.

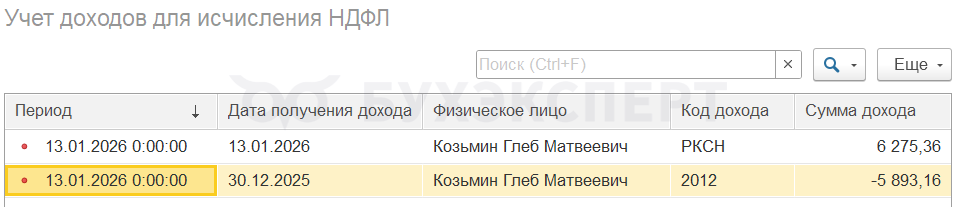

Пример 3. Если после перерасчета сумма увеличилась

Если в результате перерасчета оплаты по среднему заработку сумма начисления стала больше, ожидаем, что в учете НДФЛ в 2026 году отразится только сумма доначисленного дохода. Но в ЗУП 3.1 будет не так.

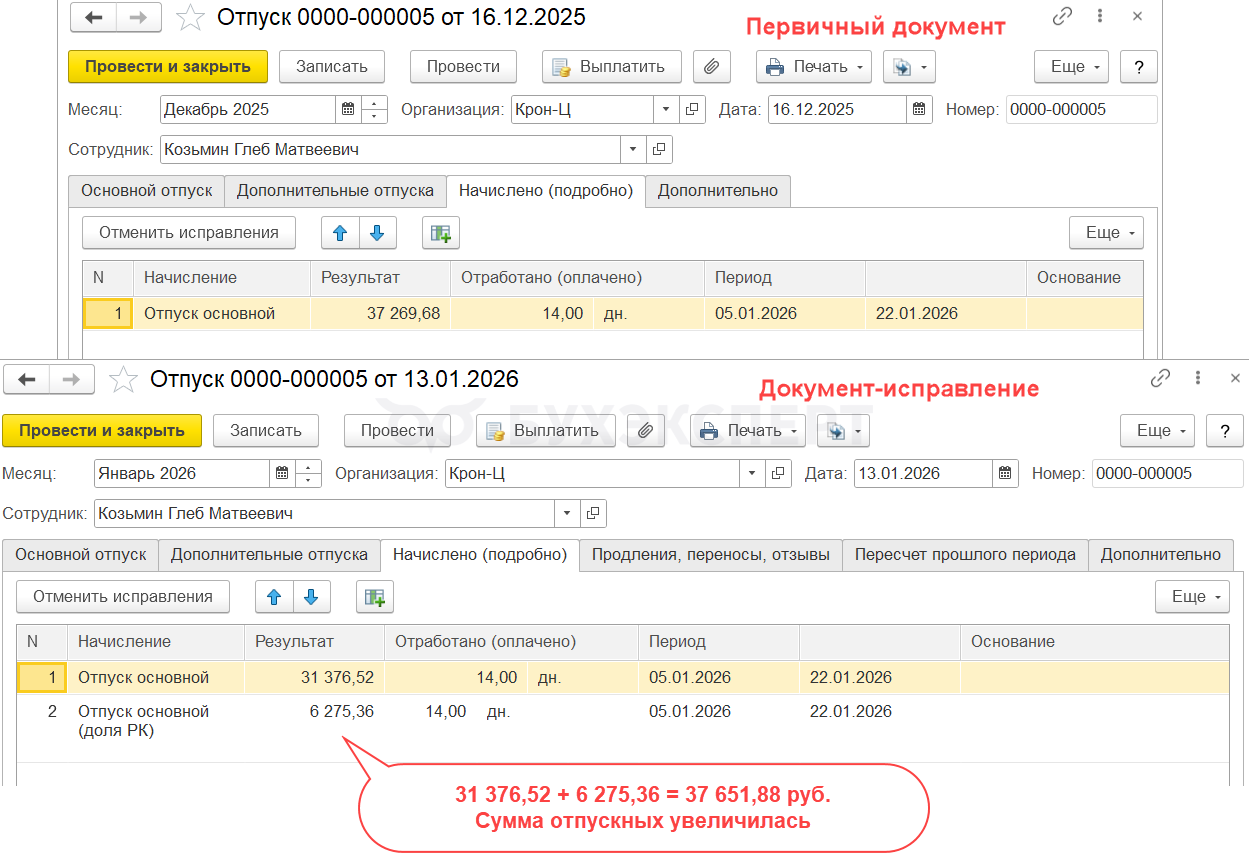

Например, отпуск начислен в декабре до расчета зарплаты и без выделения долей. А в январе 2026 после расчета зарплаты за декабрь средний увеличивается, и мы пересчитываем отпускные. При перерасчете доли РК и СН выделяются из всей суммы отпускных.

Разница в сумме отпускных до и после перерасчета составила 382,20 руб.

- 37 651,88 (сумма отпускных после перерасчета) - 37 269,68 (сумма отпускных до перерасчета) = 382,20 руб.

После проведения документа-исправления в регистре Учет доходов для исчисления НДФЛ формируются записи:

- На дату получения дохода в январе 2026 возникает положительная сумма в размере доли РК по коду дохода РКСН + 6 275,36 руб.

- На первичную дату получения дохода в декабре 2025 – отрицательная сумма в размере -5 893,16 руб. Это доля РК, уменьшенная на разницу в суммах отпускных до и после перерасчета. Вся сумма сторно отражается по коду дохода 2012

- 6 275,36 (доля РК) - 382,20 (разница в суммах отпускных) = 5 893,16 руб.

НДФЛ перебрасывается пропорционально сумме дохода.

В результате по сотруднику ошибочно будет занижены доход и НДФЛ за 2025 год, а за 2026 – завышены.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Добрый день. Патч установлен, но ошибка всё равно проявляется. Подскажите, пожалуйста, в чём ещё может быть причина?

Здравствуйте! К сожалению, не видя вашего учета, сложно подсказать, в чем дело. Задайте, пожалуйста, вопрос в личном кабинете — вместе все разберем. ❤️

Добрый день!

Нет ли ошибки в формуле в начислениях после выделения долей РК и СН с 2026?

Пример по отпускным. Ведь не должно быть в формуле РК и СН.

?((СреднийЗаработокИндексируемый * КоэффициентИндексацииСреднегоЗаработка + СреднийЗаработокНеиндексируемый) * КалендарныеДниМесяцаБезПраздников > УчитыватьМРОТ * МРОТ * ДоляНеполногоРабочегоВремени * (Макс(РайонныйКоэффициент, 1)+ СевернаяНадбавка / 100), ((СреднийЗаработокИндексируемый * КоэффициентИндексацииСреднегоЗаработка + СреднийЗаработокНеиндексируемый) — (СреднийЗаработокИндексируемыйРК * КоэффициентИндексацииСреднегоЗаработка + СреднийЗаработокНеиндексируемыйРК) — (СреднийЗаработокИндексируемыйСН * КоэффициентИндексацииСреднегоЗаработка + СреднийЗаработокНеиндексируемыйСН))* КалендарныеДниМесяцаБезПраздников, УчитыватьМРОТ * МРОТ*ДоляНеполногоРабочегоВремени) / КалендарныеДниМесяцаБезПраздников * КоличествоДнейОтпуска

Здравствуйте! Эталонные формулы можно взять в статье: Эталонные формулы оплат по среднему заработку в ЗУП 3.1 .

Добрый день! Я о перерасчете отпускных за 2025 в 2026, то есть, в начислениях у нас будут доли РКСН, а в налоговом учете их либо не будет, либо сумма не соответствовать тому, что в документе начисления? Не находите, что это некорректно?

Здравствуйте! Чтобы ответить на Ваш вопрос нужно понимать, из-за чего происходит перерасчет. Меняется ли доход сотрудника после этого перерасчета. Пока не вижу ошибочного поведения программы