В Письме Минфина от 02.11.2021 N 03-15-05/88943 разъяснено, как начислять страховые взносы, если иностранный работник, являющийся высококвалифицированным специалистом, в течение года сменил статус с временно пребывающего в РФ на временно проживающего (речь идет о работниках не из ЕАЭС).

Ведомство напомнило, что выплаты работникам-ВКС, временно пребывающим в РФ, не облагаются взносами, тогда как с выплат ВКС, временно проживающим в РФ, необходимо начислять страхвзносы на ОПС и ВНиМ. При этом взносы на медстрахование ни в том, ни в другом случае не начисляются.

Это означает, что как только такой работник получает статус временно проживающего, с его зарплаты нужно начислять пенсионные взносы, а также взносы на случай временной нетрудоспособности и в связи с материнством.

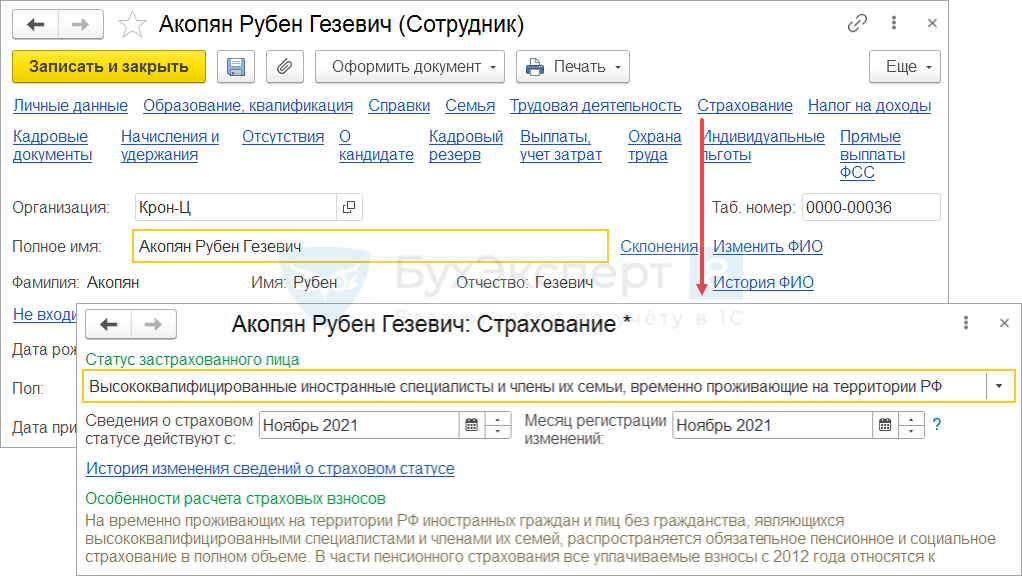

Статус работника для целей исчисления страховых взносов в ЗУП 3.1 можно изменить в карточке Сотрудника по ссылке Страхование.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете