Последующий алгоритм здесь Уменьшение налога по УСН (доходы) и ПСН на страховые взносы ИП в 2024 году в 1С.

В 2023 году предприниматели могут уменьшить налог на упрощенке с объектом «доходы» и патенте на страховые взносы за себя без их уплаты:

- ФНС разъяснила порядок уменьшения УСН 6% и ПСН на взносы ИП «за себя»

- Могут ли ИП в 2023 году уменьшить налоги на часть 1% взносов?

В статье разберем, как этот порядок реализован в программе 1С (с релиза 3.0.142.67). А также, как на УСН выбрать год, в котором учитывать взносы в уменьшение налога (с релиза 3.0.146).

Уменьшение налога на УСН (доходы)

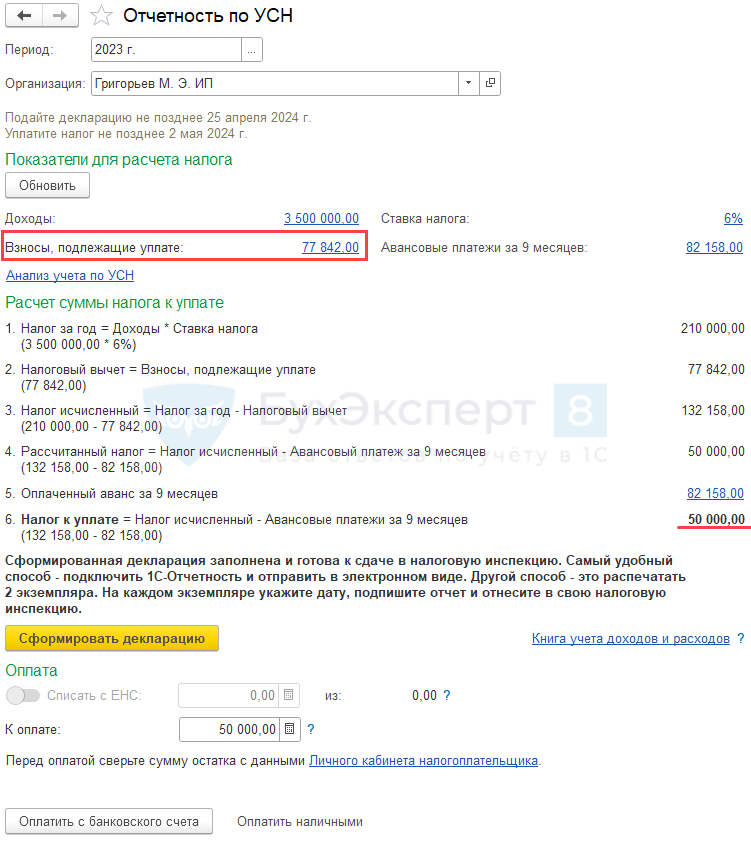

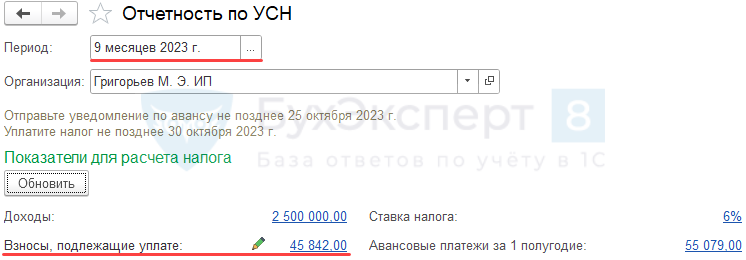

ИП без работников применяет УСН (доходы).

Взносы, подлежащие уплате в 2023 году:

- 45 842 руб. — фиксированные;

- 32 000 руб. — 1% с превышения дохода 300 тыс. руб.

Всего за 9 мес. 2023г. учтено СВ при уплате авансов по УСН — 67 842 руб. (в т. ч. 13 460,50 — по заявлению о зачете в 1 полугодии).

ИП за 2023 год всего планирует уменьшить налог на:

- уже учтенную часть СВ 67 842 — в 2023 году (45 842 + 22 000 = 67 842);

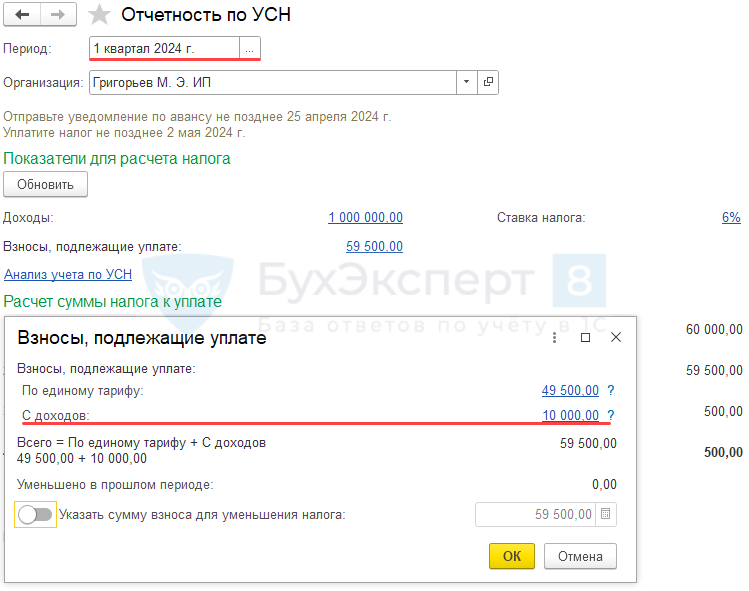

- остаток СВ 2023 года — в 2024 году (10 000 руб.).

Перейдите в Помощник уплаты налога по патенту из раздела:

- Главное — Задачи организации;

- Отчеты — Отчетность по УСН.

Получите понятные самоучители 2026 по 1С бесплатно:

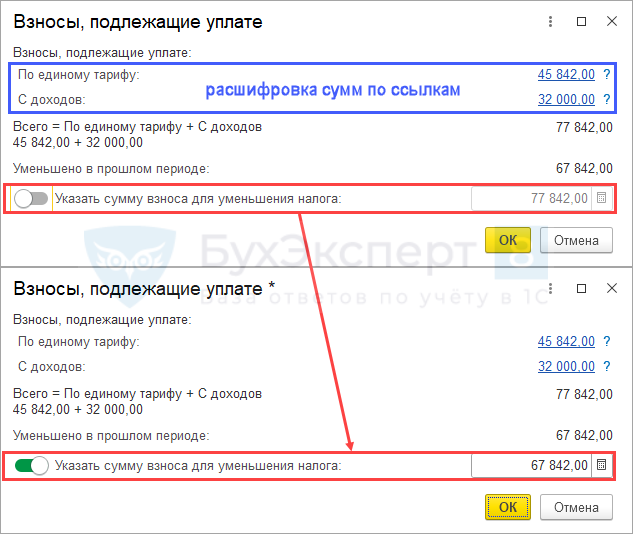

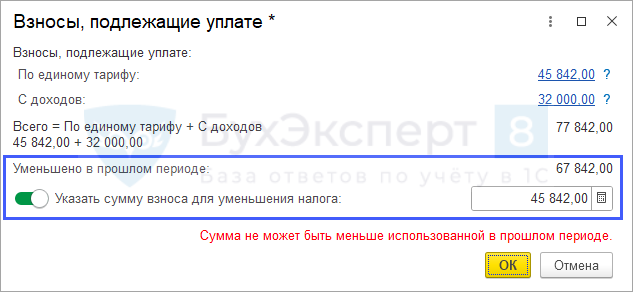

Помощник выводит только Взносы, подлежащие уплате. По ссылке с суммой взносов откройте форму расшифровки.

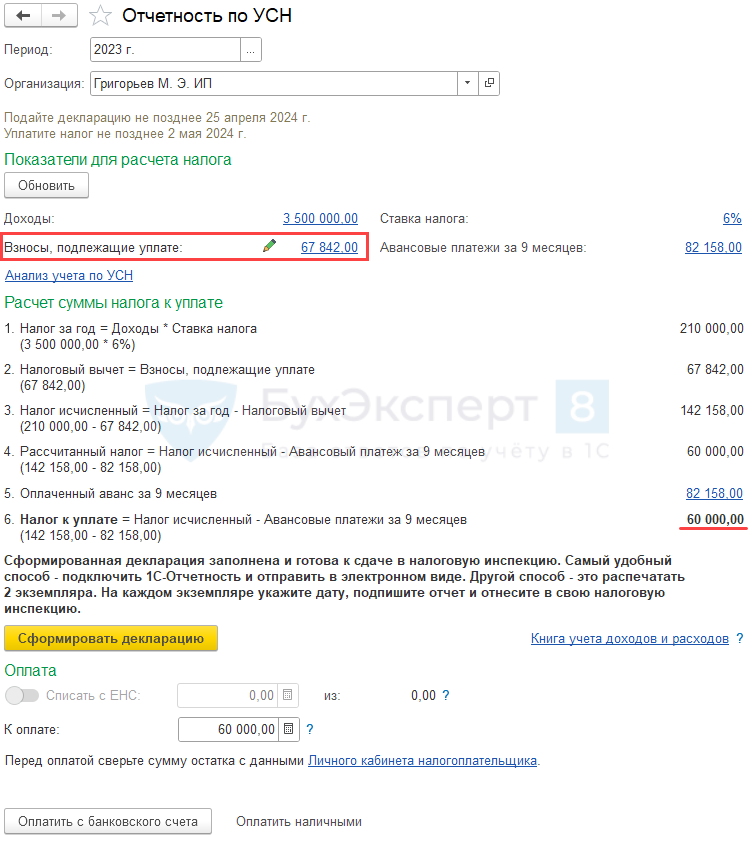

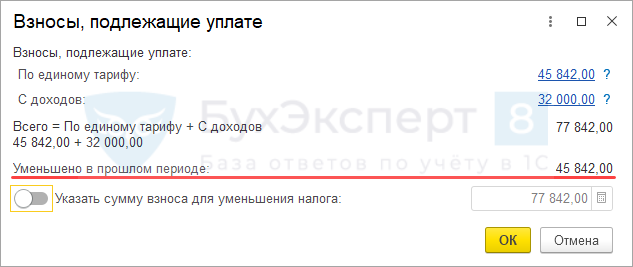

Автоматически для уменьшения учитывается вся сумма начисленных взносов, исходя из которой определяется сумма налога к уплате в Помощнике. Если хотите изменить сумму, активируйте переключатель Указать сумму взноса для уменьшения налога и укажите итоговую сумму взносов, на которую планируете уменьшать налог в 2023 году. Она не может быть меньше суммы, уже учтенной при расчете авансов за предыдущие периоды (в нашем примере 67 842 руб.).

Появляется пометка о том, что сумма взносов отредактирована вручную, а также новая сумма учитывается при расчете налога к уплате.

Незачтенная часть СВ переносится на 1 кв. 2024 года.

При указании суммы уменьшения меньше, чем учтена в Помощнике по УСН за 9 мес., возникает ошибка.

Если не учитывали часть подлежащих уплате взносов при уплате авансов в 3 квартале (до релиза 3.0.145), но в Помощнике по УСН указана полная сумма подлежащих уплате взносов, то нужно вернуться в Помощник по УСН за 9 мес. и также исправить вручную сумму учитываемых взносов на фактически учтенную.

При этом налог по УСН автоматически пересчитывается в регламентной операции Расчет налога УСН в процедуре Закрытие месяца. Поэтому потребуется вернуться в закрытие сентября и перезакрыть месяц.

Это исправление будет также учтено в Помощнике по УСН за год.

Уменьшение налога на ПСН

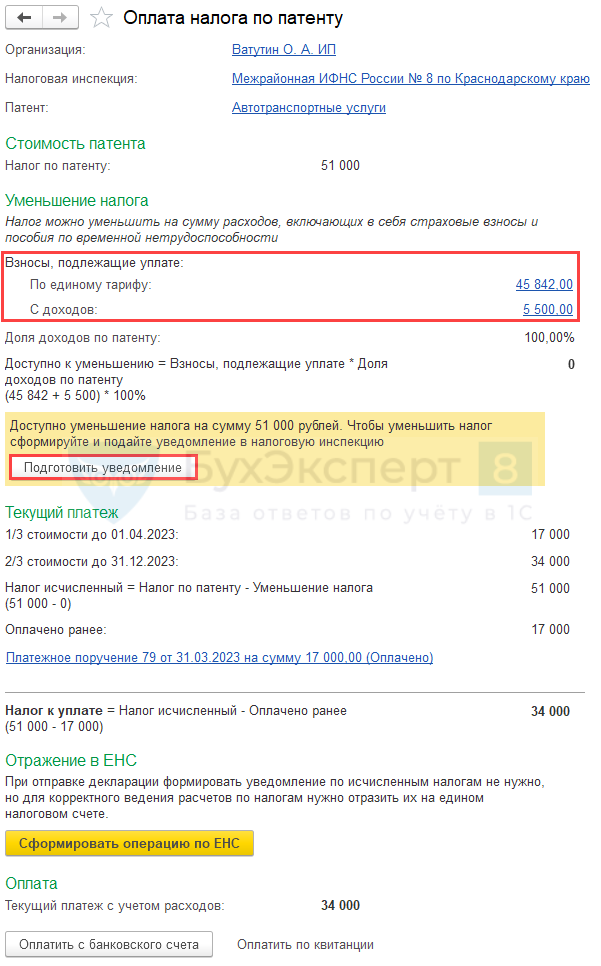

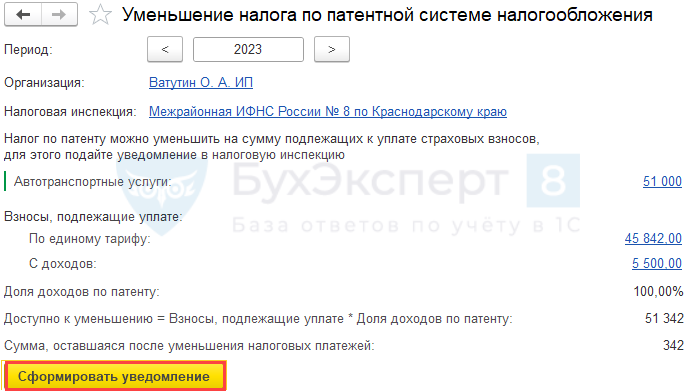

ИП без работников применяет ПСН:

- патент на период с 01.01.2023 по 31.12.2023;

- сумма налога за год — 51 000 руб.;

- уведомление на уменьшение платежа за патент на СВ ранее не подавалось.

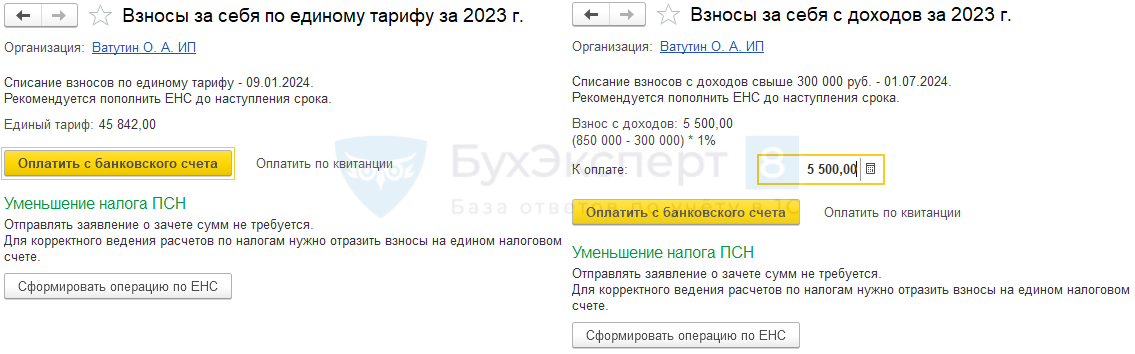

Сумма взносов, подлежащих уплате в 2023 году:

- 45 842 руб. — фиксированные;

- 5 500 руб. — с превышения.

Перейдите в Помощник оплаты налога по патенту из Главное — Задачи организации.

В помощнике приведены суммы налога и страховых взносов, на которые его можно уменьшить.

По ссылкам с суммами можно перейти в подробную информацию по каждому виду взносов.

Здесь же можно оплатить взносы и сформировать Операцию по единому налоговому счету на сумму фиксированных взносов и взносов с превышения, т. к. сумма дохода в рамках этого патента известна.

По кнопке Подготовить уведомление перейдите в форму Уменьшение налога по патентной системе налогообложения.

Нажмите Сформировать уведомление. Данные заполнятся автоматически.

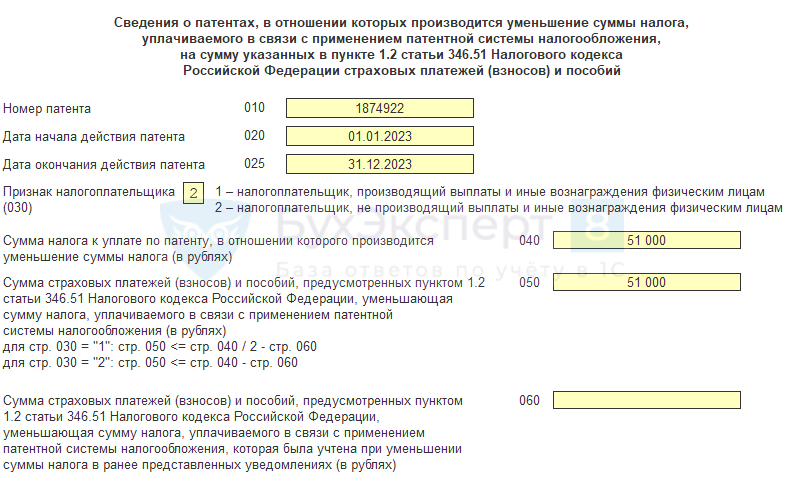

Лист А:

- Стр. 040 — полная стоимость патента;

- Стр. 050 — сумма взносов, на которую уменьшается налог по этому уведомлению (не превышает стоимость патента);

Срок подачи уведомления об уменьшении суммы патента не установлен, а право уменьшать патент на взносы, подлежащие уплате, распространяется на период с 01.01.2023. Поэтому если первый платеж перечислен полностью, а уведомление об уменьшении подается после уплаты, то сумма переплаты должна вернуться на ЕНС (п. 1.2 ст. 346.51 НК РФ, Письмо ФНС от 25.08 2023 N СД-4-3/10872@).

- Стр. 060 — сумма взносов, на которую уменьшен налог в ранее поданных уведомлениях (при наличии).

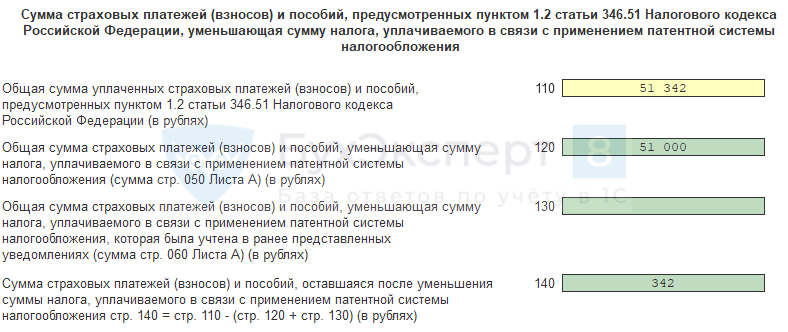

Лист В:

- Стр. 110 — полная сумма подлежащих уплате взносов в рамках патента;

- Стр. 120 — общая сумму взносов, уменьшающая налог по уведомлению (сумма значений строк 050 листа А, если патентов несколько);

- Стр. 060 — общая сумма взносов, на которую уменьшен налог в ранее поданных уведомлениях (сумма значений строк 060 листа А, если патентов несколько);

- Стр. 140 — остаток незачтенных взносов.

Остаток взносов с превышения дохода может быть зачтен в уменьшение патента в 2024 году.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Здесь собираем информацию об уточнении алгоритма для ИП на УСН доходы и ПСН.

Ликвидирована проблема в 1С — взносы за 2022 задваиваются в уменьшении УСН, если есть Заявление о зачете.

Если актуально, то установите патч, пожалуйста.

Скрин прилагаю

Как установить патчи (исправления) в 1С

Дополнительные улучшения будут внесены в релиз 3.0.143 и 3.0.144 — следим за обновлением 🙂

Как обновить 1С 8.3 самостоятельно

.

Добрый день. Подскажите, если я не хочу уменьшать УСН за 9 мес. на неоплаченные фиксированные взносы? Уменьшать планировала за 4 кв. 2023г. Как это изменить в настройках?

Здравствуйте!

Выбор периода в 1С на текущий момент отсутствует.

Можете автоматически расчет сделать, проверить его в 1С.

Создать Уведомление на УСН из Главное — Задачи организации.

Далее сумму можете поставить больше.

В поле Комментарий оставить заметку, что и как поменяли.

Но смысла большого это не имеет, если по году все равно уменьшите.

Для меня есть разница, если поставлю сейчас, по 3 кв. вываливаюсь на уменьшение налога УСН. У нас в налоговой уменьшение только после камералки декларации проводили (по декларации за 2022г. было у них такое новшество). Поэтому уменьшение показывать не хочется.

За ответ спасибо. Я думаю, что 1с должны как-то этот вопрос решить, чтобы была возможность выбора, т.к. согласно разъяснениям, я могу выбирать.

Кстати, в Кудир у меня суммы неуплаченных страховых взносов не попадают (версия бухгалтерии 3.0.143.32). Получается, что в Кудир одно, а в расчете УСН другое.

Если в минус не хотите уходить, тогда понятно.

Камеркалка только по декларации. Внутри года ее нет.

При этом Уведомление с минусом законодательством предусмотрено

Как заполнить Уведомление по ЕНС, если нарастающим итогом аванс по УСН меньше, чем за прошлый квартал в 1С?

По поводу автоматизации выбора периода для уменьшения УСН для ИП на УСН доходы/ПСН на страховые взносы необходимо пожелания направить разработчикам на v8@1c.ru

Если будут изменения, то обязательно эту информация разместим на сайте БЭ8. За темой следим.

Что касается текущей ситуации на 3.0.143, то процесс доработки алгоритма еще не завершен.

Надо следить за патчами и обновлениями по этой теме к 3.0.143-3.0.144.

Расчет за 9 месяцев можно выполнить по свои данным и нужную сумму указать в Уведомлении по УСН.

Другими словами.

Алгоритм сейчас такой

Уменьшение налога по УСН (доходы) и ПСН на страховые взносы ИП в 2023 году в 1С

Необходим актуальный релиз 3.0.143 и патчи к нему, которые касаются учета ИП на УСН доходы.

Далее рекомендация отменить Закрытие месяца и повторить его с января 2023.

Предварительно сделать копию базы

Как сделать копию базы 1С 8.3

Проверить результат через Отчетность — Отчетность по УСН за 9 месяцев 2023.

Заявление о зачете страховых взносов ИП за 3-й квартал не требуется для уменьшения УСН на страховые взносы ИП.

Что касается автоматизации и самого процесса.

Из нюансов 1С — нет выбора года, в котором УСН «доходы»/ПСН — уменьшается на СВ за себя.

Уменьшение идет в текущем 2023 году.

Оплата взносов не требуется. Поэтому Заявление о зачете переплаты больше подавать не надо. Надо просто учесть взносы в расчете УСН и подать Уведомление по УСН с учетом уменьшения на СВ по методу начисления.

Можно учесть всю сумму 45842 за 2023 — не важно оплачена она или нет.

СВ 1% сверх дохода 300 тыс. — можно учесть ту сумму взносов, которая получается по итогам 9 мес. Тоже оплата не важна.

Что было ранее учтено ранее за полугодие, оно так и остается — ничего исправлять не надо.

Технически в 1С надо Закрыть сентябрь. Далее открыть Отчеты — Отчетность по УСН — период 9 месяцев.

И в Помощнике все наглядно по каждой строке расписано, что и как.

Проверить расчет по своим суммам, по всем интерактивным ссылкам перейти и посмотреть расшифровки.

Теория дополнительно

Принят новый порядок уменьшения налогов при УСН доходы и ПСН на взносы ИП — действует с 01.01.2023

ФНС разъяснила порядок уменьшения УСН 6% и ПСН на взносы ИП «за себя»

Могут ли ИП в 2023 году уменьшить налоги на часть 1% взносов?

Если все сделаете по алгоритму выше и поймете, что расчет в 1С не совпадает с тем, что должно быть.

То необходимо об этом написать на горячую линию разработчикам v8@1c.ru

В настоящее время наблюдаем такое поведение программы и перезакрытие года не всегда срабатывает — необходимо дождаться уточнения алгоритма.

Большое спасибо за развернутый ответ! И отдельное за дополнительную теорию)

Рада, если информация пригодилась! 💃💃💃 Будем на связи.

Держите в курсе, пожалуйста, что ответят на пожелание о выборе периода уменьшения УСН на СВ. 🙏🙏🙏

С релиза 3.0.146 есть уменьшение налога при УСН «доходы» на страховые взносы ИП за себя.

Добавлена возможность указать, на какую сумму страховых взносов ИП за себя уменьшить налог при УСН «доходы».

Зарегистрирована ошибка 70066400

Фиксированные страховые взносы свыше предела за 2022г. в помощнике Отчетность УСН ошибочно отражаются в графе Взносы, подлежащие уплате(с доходов).

Скрин прилагаю.

Зарегистрирована ошибка 70066402

Описание:

Декларация по УСН (раздел 2.1) строки 141,142,143 ошибочно заполняются без нарастающего итога.

Скрин прилагаю.

Здравствуйте, а ели у ИП два патента, можно произвольно зачесть взносы в любой из них, или надо пропорционально закрывать?

НК РФ не регламентирует ситуацию с распределением СВ по нескольким патентам (п. 1.2 ст. 346.51 НК).

Полагаю, что можно уменьшить один из патентов.

Дополнительно имеет смысл проконсультироваться на горячей линии ФНС — 8 800 222-22-22.

Патч к релизу 3.0.143. Занижаются расходы УСН в КУДиР, если было несколько платежек на ЕНС.

Патч к релизу 3.0.143. ИП УСН доходы, зарегистрированный в 2023. Задваивается учет СВ в уменьшение УСН.

Если нужна возможность выбора года, в котором уменьшать ПСН/УСН на страховые взносы.

Голосуйте в 1С фреш в Центре идей.

Скрин прилагаю.

Имеет смысл максимально уменьшать налоги в текущем году.

Дополнение! 🙂

С релиза 3.0.146 есть уменьшение налога при УСН «доходы» на страховые взносы ИП за себя.

Добавлена возможность указать, на какую сумму страховых взносов ИП за себя уменьшить налог при УСН «доходы».

Может пригодится, патч к 3.0.145.17.

При совмещении ПСН и УСН неправильно рассчитывается доля ПСН при расчете налога УСН в регламентной операции расчет налога УСН.

Скрин прилагаю.

Релиз 3.0.145. ИП УСН доходы + патент.

Уведомление об уменьшении суммы налога на страховые взносы в части патента не учитывает ранее учтенные в уменьшение СВ.

Зарегистрирована ошибка 60011438.

Налог УСН за 2023 год уменьшается дважды на взносы

Код ошибки: 60011663

Статус: Принята к исправлению Зарегистрирована: 19.12.2023

Планируется исправить: «Бухгалтерия предприятия, редакция 3.0», версия 3.0.146 (для тестирования)

Описание:

При применении УСН с объектом Доход, налог за год уменьшается на фиксированные взносы дважды: на подлежащие и на оплаченные.

После исправления ошибки, надо перезакрыть периоды, в которых была сформирована операция ЕНС по фиксированным взносам.

Обход ошибки: сформировать операцию ЕНС датой срока уплаты фиксированного взноса.

На 3.0.146 есть ошибка.

Нет возможности уменьшить налог по патенту на страховые взносы за сотрудников.

Код ошибки: 70069904

Код(ы) обращения: HL-739812

Статус: Планируется исправление в будущих версиях Зарегистрирована: 14.12.2023

Продукт: «Бухгалтерия предприятия, редакция 3.0»

Описание:

Нет возможности уменьшить налог по патенту на страховые взносы за сотрудников.

К релизу 3.0.146 выпущен патч.

Ошибочно формируется аналитика к 69.06.5 у ИП УСН доходы.

К релизу 3.0.146 выпущен патч.

ИП УСН доходы с сотрудниками — неверно рассчитываются страховые взносы.

К релизу 3.0.146 выпущен патч.

ИП УСН доходы — УСН уменьшается на фиксированные взносы дважды, на подлежащие уплате и на уплаченные.

На 3.0.146 есть ошибка. Выпущен патч.

В декларации по УСН некорректно заполняется суммы страховых взносов уменьшающих налог.

Код ошибки: 70070825

Код(ы) обращения: HL-765372

Статус: Планируется исправление в будущих версиях Зарегистрирована: 22.12.2023

Продукт: «Бухгалтерия предприятия, редакция 3.0»

Описание:

При заполнении декларации по УСН ошибочно сумма страховых взносов округляется до рублей в большую сторону при расчете не более 50% по взносам. При этом налог УСН к уплате становиться менее 50%.

Налог не может быть меньше суммы страховых взносов.

ИП с наемными работниками применяет УСН (доходы). При закрытии квартала и расчета налога на доходы сумма страховых взносов за сотрудников и за себя берется в 100% размере. Где именно необходимо настроить, чтобы страховые взносы к уменьшению принимались в 50% размере?

Зарегистрирована ошибка 70074665.

Задвоение страховых взносов у ИП в декабре 2023.

Страховые взносы за сотрудников, уплаченные досрочно в декабре, попадают в уменьшение налога при УСН

Код ошибки: 70074665

Код(ы) обращения: HL-771565

Статус: На рассмотрении Зарегистрирована: 17.01.2024

Продукт: «Бухгалтерия предприятия, редакция 3.0»

Описание:

При досрочной уплате страховых взносов за сотрудников (за декабрь) в декабре 2023, сумма страховых взносов попадает в уменьшение налога при УСН за 2023 год дважды.

К 3.0.147 опубликован патч.

При расчет налогового вычета, уменьшающего УСН, ошибочно учитывается оплата за взносы за 2022 как за 2023.

К 3.0.147 опубликован патч.

При досрочной уплате страховых взносов за сотрудников в декабре за декабрь 2023, сумма страховых взносов попадает в уменьшение налога при УСН за 2023 дважды.

Организации и ИП на УСН доходы и ПСН при выплате зарплаты в декабре 2023, если подали уведомление по ЕНС на страховые взносы за декабрь, установите данный патч.

Затем перепроведите рег. операцию Расчет расходов, уменьшающих УСН и Расчет расходов, уменьшающих ПСН для ИП на патенте.

Зарегистрирована ошибка для ИП на УСН и ПСН.

Определение доля фиксированных взносов, подлежащих уплате при совмещении УСН и Патента

Код ошибки: 60012221

Код(ы) обращения: HL- HL-768269 HL-788763

Статус: На рассмотрении Зарегистрирована: 23.01.2024

Продукт: «Бухгалтерия предприятия, редакция 3.0»

Описание:

Доля взносов, исчисленная по доходу при совмещении не фиксируется. Каждый квартал доля пересчитывается.

Добрый день! все хорошо, только непонятно, как попадают данные в поле «взносы подлежащие уплате». чтобы я не делала, там в всегда 0. из-за этого у меня неправильно считается налог.

Посмотрите, пожалуйста, еще этот материал

Уменьшение УСН «доходы» или ПСН на страховые взносы ИП в 2024 году в 1С

Обновите 1С до актуального релиза.

Проверьте карточку ИП, что заполнены все реквизиты, все даты в т.ч регистрации.

Перепроведите документы, перезакройте месяцы.

Если нет вообще никаких взносов — это конечно очень интересная ситуация…

По единому тарифу взносы в любом случае должны быть.