Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Источник: разъяснение ФНС в Часто задаваемых вопросах

Информация для: ИП на УСН 6%, ИП на ПСН

Федеральным законом от 31.07.2023 N 389-ФЗ введен новый порядок уменьшения налогов по УСН «доходы» и ПСН. Напомним, что теперь ИП должны уменьшать налог на взносы «за себя» в том году, в котором взносы причитаются к уплате, а не в том, в котором фактически уплачены. Причем такой порядок применяется «задним числом» — с 01.01.2023. Об этом мы рассказывали здесь >>.

Получите понятные самоучители 2026 по 1С бесплатно:

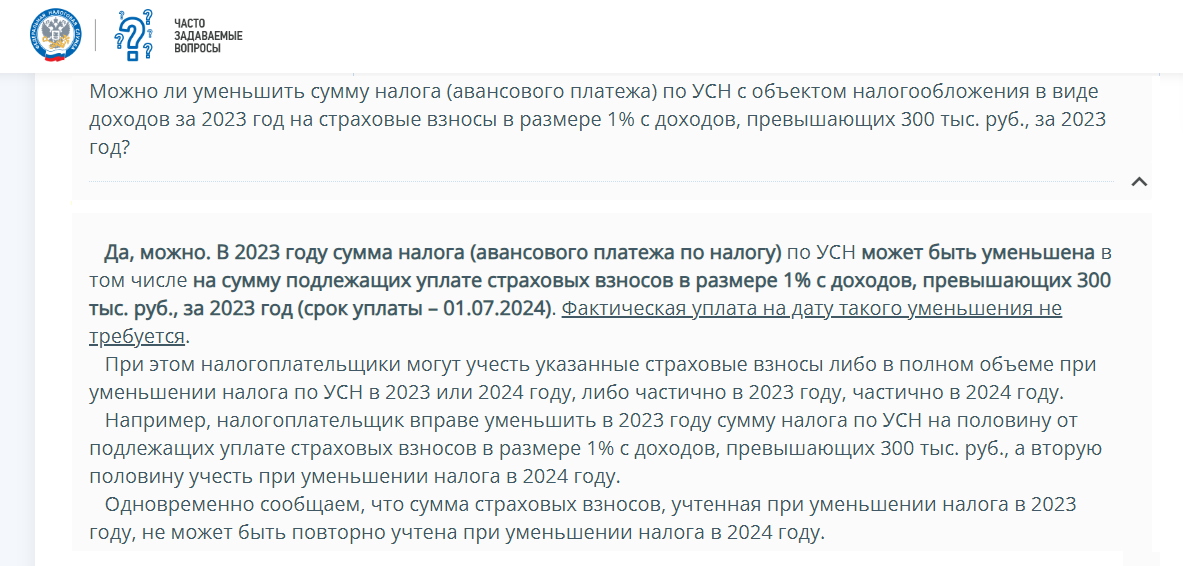

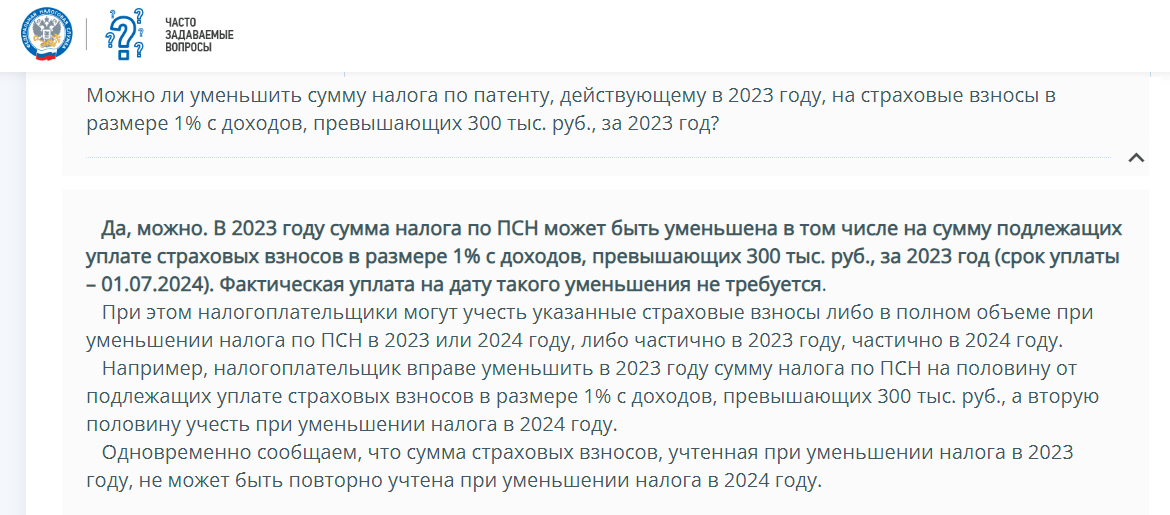

Позже ФНС разъяснила, что на взносы в размере 1% с доходов свыше 300 тыс. рублей за 2023 год, причитающиеся к уплате 01.07.2024, можно уменьшить налог как в 2024 году, так и в 2023-м.

А можно ли одну часть взносов, подлежащих уплате по сроку 01.07.2024, учесть в 2023 году, а другую часть взносов — в 2024 году? Да, и так тоже можно сделать. Это ФНС подтвердила, отвечая на вопросы налогоплательщиков.

Разъяснение для ИП на УСН «доходы»:

Разъяснение для ИП на ПСН:

Таким образом, ИП на УСН «доходы» и ИП на ПСН могут уменьшать налоги на взносы 1%, причитающиеся к уплате по сроку 01.07.2024, любым из способов:

- уменьшить на всю сумму взносов налог за 2023 год;

- уменьшить на всю сумму взносов налог за 2024 год;

- уменьшить на одну часть взносов налог за 2023 год, а на другую — налог за 2024 год.

Причем при расчете налога за 2023 год можно взять в уменьшение:

- всю сумму взносов, причитающихся к уплате по сроку 01.07.2024, независимо от того, уплатили ли вы ее в 2023 году;

- любую часть взносов, причитающихся к уплате по сроку 01.07.2024, независимо от того, сколько вы этих взносов уплатили в 2023 году.

Единственное, надо помнить, — что на взносы, взятые в уменьшение налога в 2023 году, нельзя повторно уменьшить налог за 2024 год.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете