Учредитель предоставил Организации процентный заем. Организация как налоговый агент уплачивает с начисленных и уплаченных процентов НДФЛ. Как можно настроить 1С 8.3 Бухгалтерия, чтобы уплаченные проценты и НДФЛ попадали в форму 6-НДФЛ? Проценты и НДФЛ отражаю в программе через Операции, введенные вручную.

Актуальный алгоритм отражения операций здесь Займы от учредителя в 1С 8.3 Бухгалтерия.

Содержание

- Процентный заем от учредителя. Отражение дохода по выплате процентов в отчете 6-НДФЛ

- Шаг 1. Поступление суммы займа от учредителя на расчетный счет

- Шаг 2. Начисление процентов за пользованием займом за август

- Шаг 3. Начисление и удержание НДФЛ с физ. лица в БУ

- Шаг 4. Отражение НДФЛ с физ. лица в регистре НДФЛ

- Шаг 5. Перечисление процентов по займу учредителю

- Шаг 6. Проверка расчетов, регистров НДФЛ и отчета 6-НДФЛ

Процентный заем от учредителя. Отражение дохода по выплате процентов в отчете 6-НДФЛ

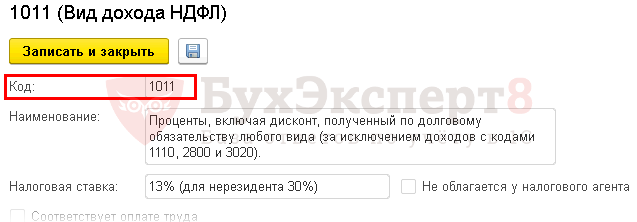

В данной ситуации Организация является налоговым агентом по НДФЛ (пп. 1 п. 1 ст. 208 НК РФ, п. 1 ст. 226 НК РФ). Выплачиваемый доход в виде процентов облагается НДФЛ по ставке 13%. Код дохода — 1011.

Помимо этого, проценты можно учесть в расходах в НУ в составе внереализационных расходов (пп. 2 п. 1 ст. 265 НК РФ). Как правило, учитывается вся сумма начисленных процентов. Нормировать проценты не надо: ограничения по принятию суммы в расходах по НУ есть только по контролируемым сделкам (п. 2-13 ст. 269 НК РФ, п. 2 ст. 105.14 НК РФ).

В 1С Бухгалтерия 3.0 операции можно оформить следующим образом.

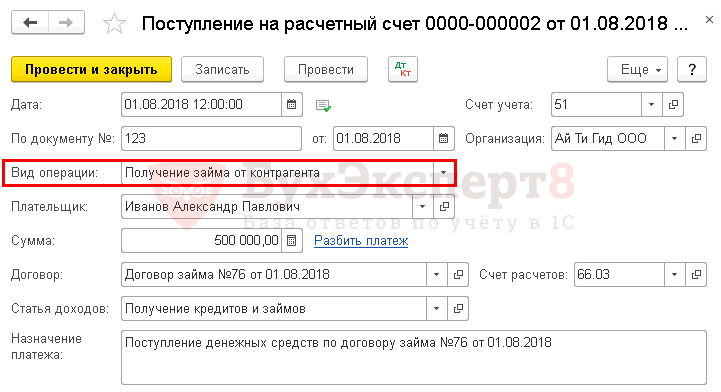

01 августа учредитель Иванов А.П. (резидент РФ, сотрудник) предоставил ООО «Ай Ти Гид» краткосрочный процентный заем на 3 месяца в сумме 500 000 руб. на пополнение оборотных средств организации:

- проценты погашаются ежемесячно, заем — в конце срока;

- процентная ставка — 10% годовых.

31 августа начислены проценты в сумме 4 246,58 руб. за август:

- 500 000 руб. х 10%: 365 дн. х 31 дн. = 4 246,58 руб.

Расчет процентов в примере приводим выборочно только за один месяц.

31 августа проценты перечислены Иванову А.П.

Для учета НДФЛ данные по примеру выглядят следующим образом:

Получите понятные самоучители 2026 по 1С бесплатно:

Шаг 1. Поступление суммы займа от учредителя на расчетный счет

Банк и касса – Банк – Банковские выписки – кнопка Поступление – Поступление на расчетный счет – вид операции Получение займа от контрагента.

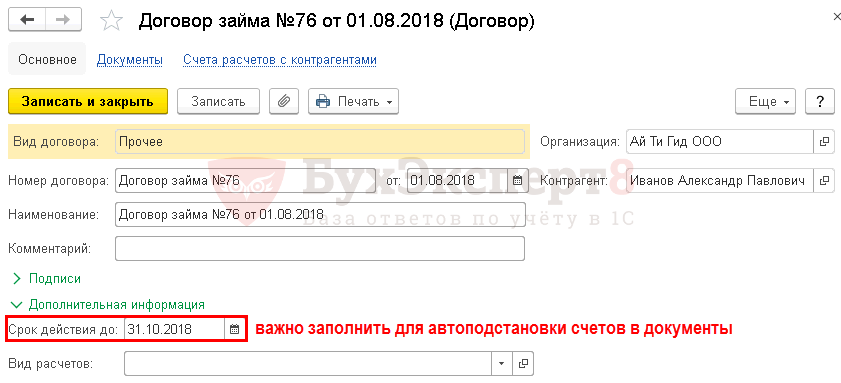

Договор

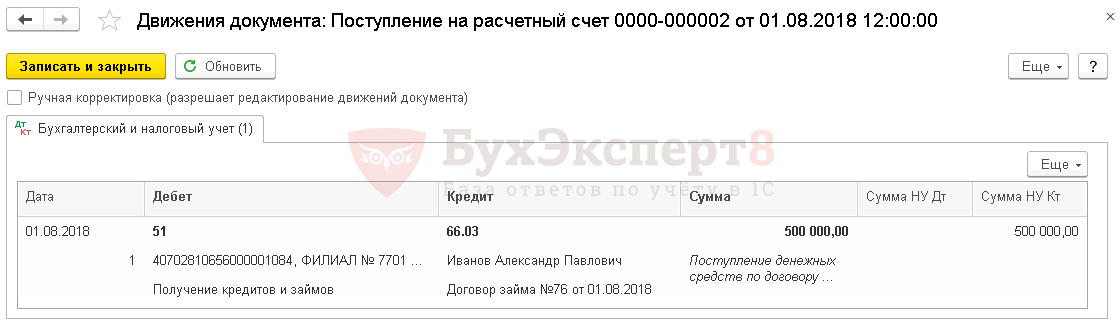

Проводки

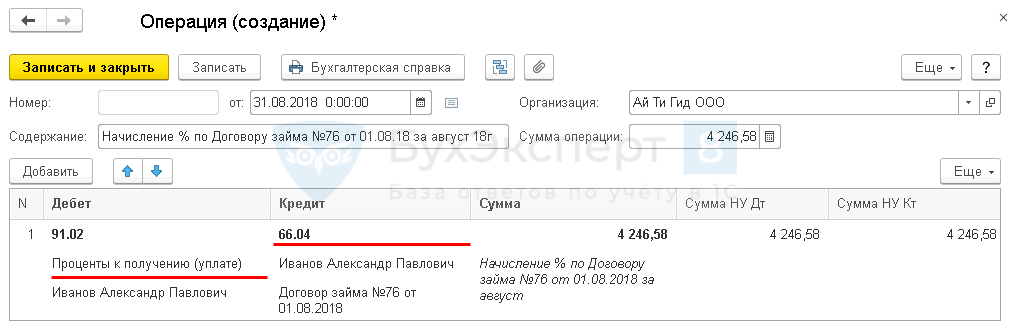

Шаг 2. Начисление процентов за пользованием займом за август

Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция.

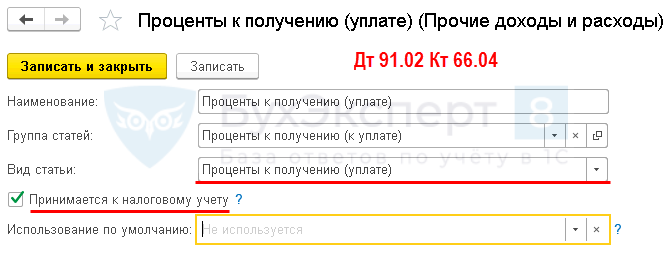

- Дебет — 91.02:

- Субконто 1 — статья Прочие доходы и расходы имеет вид:

- Субконто 2 Контрагенты — выбрать учредителя.

- Субконто 1 — статья Прочие доходы и расходы имеет вид:

- Кредит — 66.04 «Проценты по краткосрочным займам».

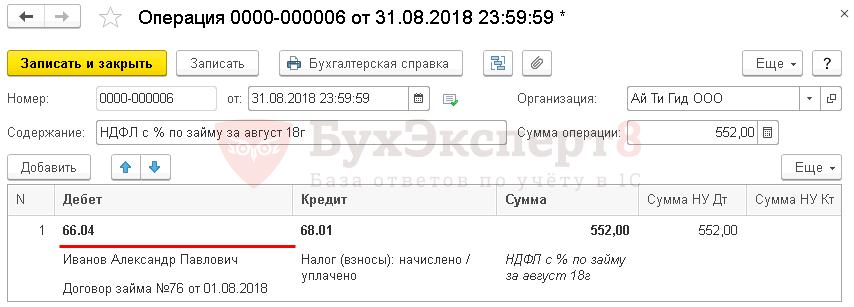

Шаг 3. Начисление и удержание НДФЛ с физ. лица в БУ

Операции – Бухгалтерский учет – Операции, введенные вручную – кнопка Создать – Операция.

Организация налоговый агент исчисляет и удерживает НДФЛ с дохода (пп. 1 п. 1 ст. 208 НК РФ):

4 246,58 руб. х 13% = 552 руб.

НДФЛ — всегда в полных рублях, округление по правилам математики.

Заполните документ по образцу ниже:

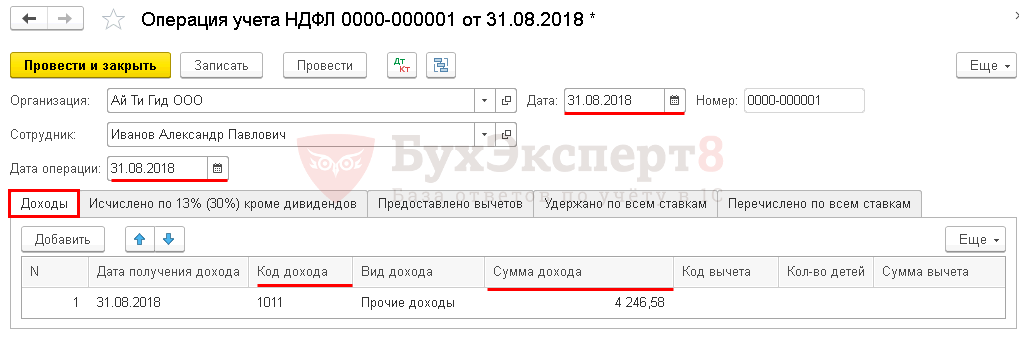

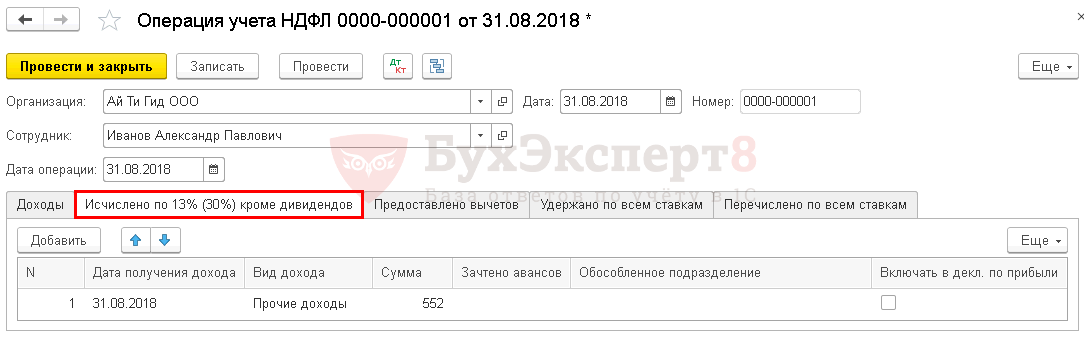

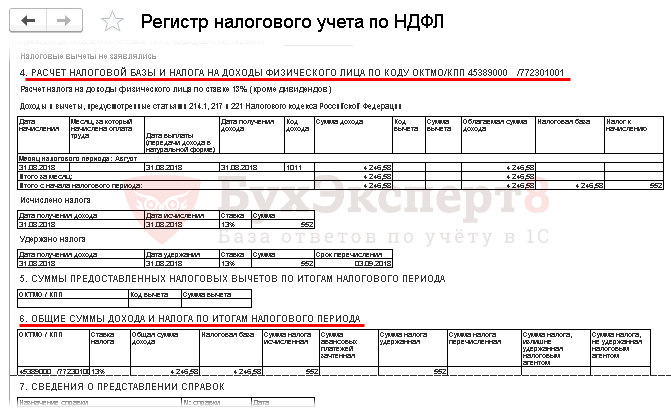

Шаг 4. Отражение НДФЛ с физ. лица в регистре НДФЛ

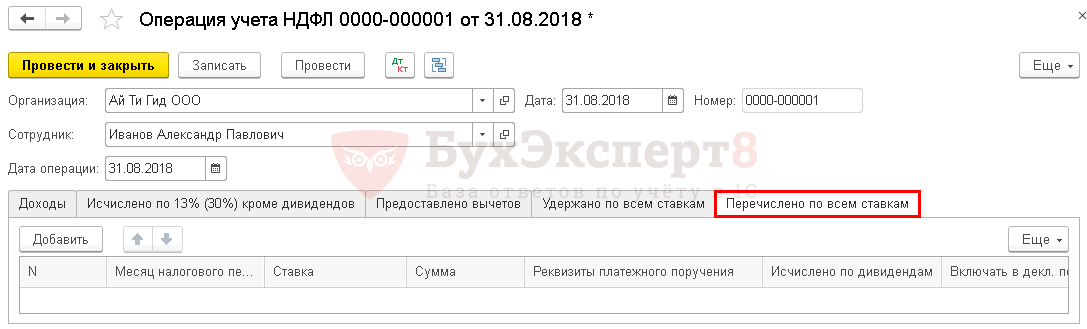

Зарплата и кадры – НДФЛ – Все документы по НДФЛ – кнопка Создать – Операция учета НДФЛ.

Заполните документ по образцу ниже:

- Вкладка Доходы – Добавить.

Код дохода — 1011.

- Вкладка Исчислено по 13 (30%) кроме дивидендов – Добавить.

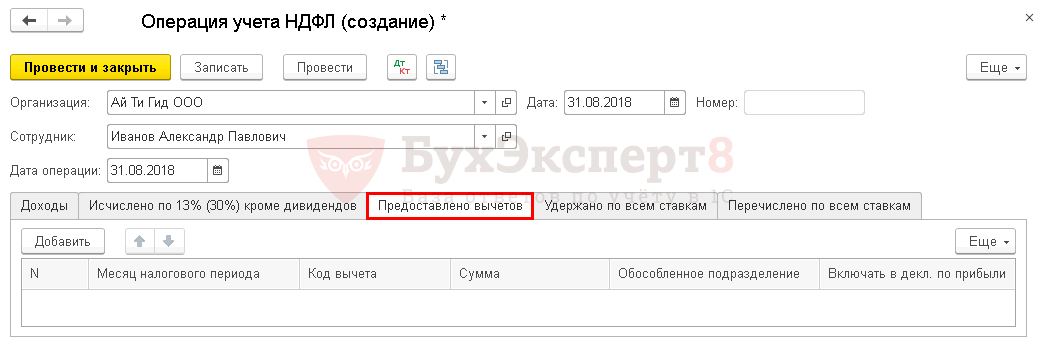

- Вкладка Предоставлено вычетов не заполняется в данном примере.

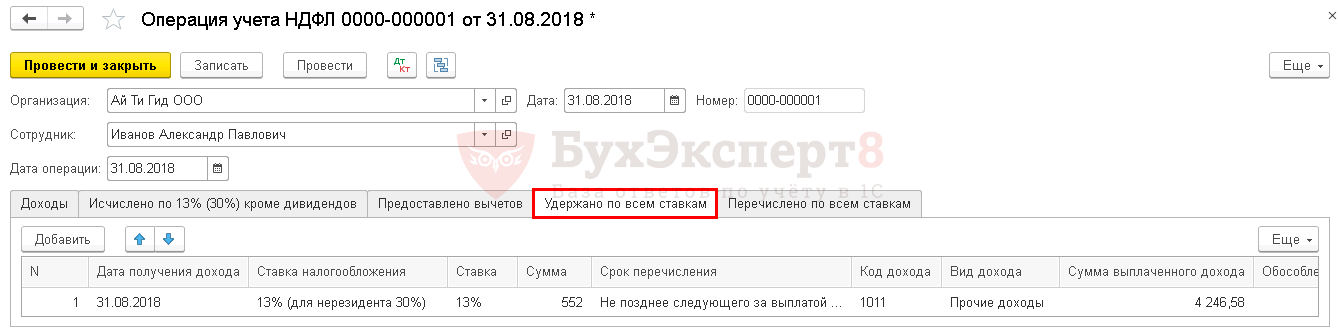

- Вкладка Удержано по всем ставкам – Добавить.

Заполните сумму НДФЛ, удержанную с физ. лица в месяце выплаты дохода.

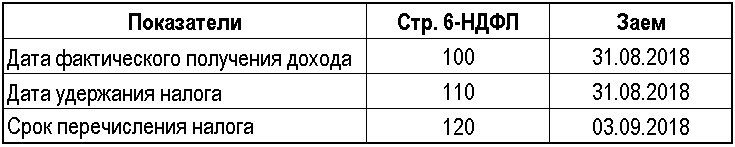

- Срок перечисления:

- Срок перечисления:

- Вкладка Перечислено по всем ставкам — не заполняется в данном примере.

Шаг 5. Перечисление процентов по займу учредителю

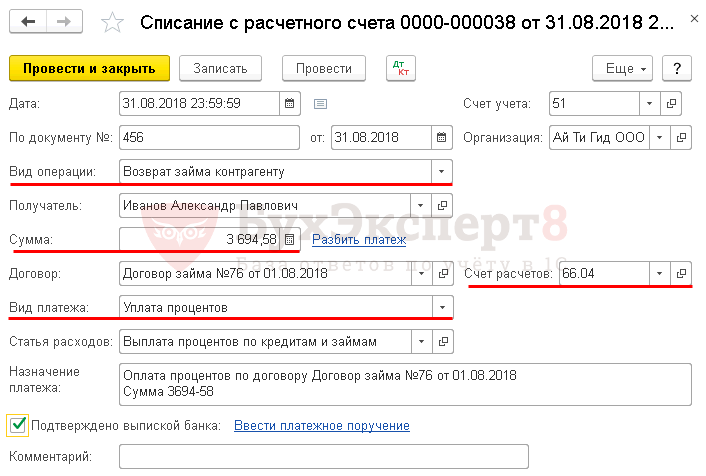

- Банк и касса – Банк – Платежные поручения – кнопка Создать

- Банк и касса – Банк – Банковские выписки – Списание с расчетного счета – вид операции Возврат займа контрагенту

4 246,58 руб. — 552 руб. = 3 694,58 руб. — сумма процентов по займу к перечислению после удержания НДФЛ.

- Вид платежа — Уплата процентов.

Проводки

Шаг 6. Проверка расчетов, регистров НДФЛ и отчета 6-НДФЛ

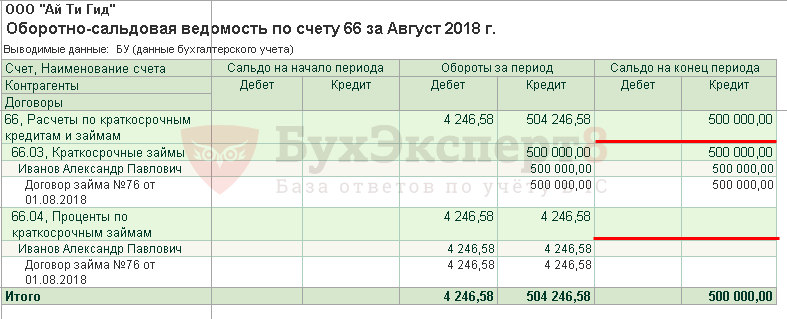

Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету.

ОСВ по счету 66

ОСВ по счету 68.01

Справка 2-НДФЛ

Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников.

Отчет 6-НДФЛ

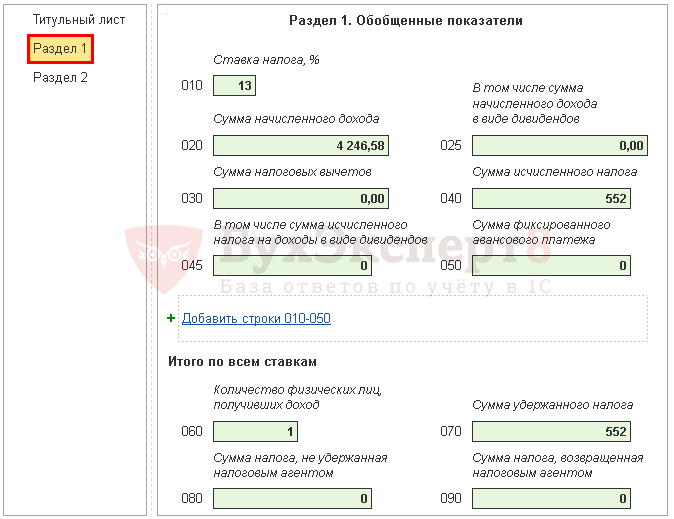

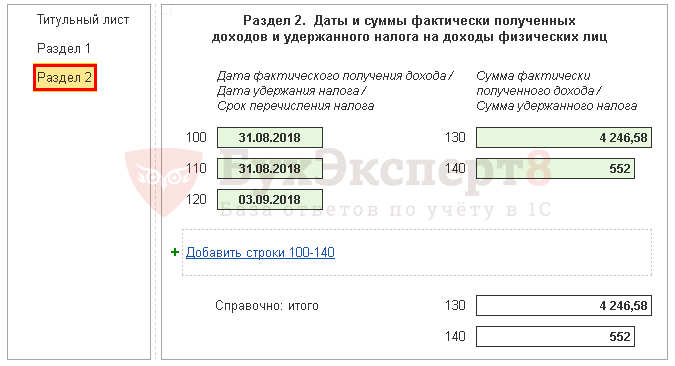

Отчеты – 1С-Отчетность – Регламентированные отчеты – 6-НДФЛ.

Раздел 1

Раздел 2

Отчет следует Записать и Проверить перед отправкой в ИФНС.

Зарплата и кадры – Зарплата – Отчеты по зарплате – Регистр налогового учета по НДФЛ.

Если Вы являетесь подписчиком системы «Бухэксперт: Рубрикатор 1С Бухгалтерия», тогда подробнее смотрите в разделе семинара НДФЛ

Если Вы еще не являетесь подписчиком системы Бухэксперт:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете