Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

За какие периоды можно учесть сумму разницы между уплаченным минимальным налогом и рассчитанным налогом по УСН в составе расходов текущего налогового периода?

Если при применении УСН Доходы минус расходы по итогам года получилось, что налог рассчитанный в общем порядке меньше минимального налога, то Организация уплачивает налог в размере минимального налога.

При этом разницу между уплаченным минимальным налогом и налогом по УСН, рассчитанным в общем порядке, можно учесть в расходах в следующих налоговых периодах, в том числе увеличить сумму убытков, которые можно переносить в течение 10 лет на уменьшение налоговой базы по налогу, уплачиваемому при УСН (п. 6 ст. 346.18 НК РФ, Письмо Минфина РФ от 18.01.2013 N 03-11-06/2/03).

Срок, в течение которого можно учесть в расходах сумму разницы не установлен, также не установлено ограничение по учитываемой сумме.

Следовательно, в расходах можно признавать суммы разниц между уплаченным минимальным налогом и рассчитанным налогом по УСН сразу за несколько лет, т. е. как за предыдущий год, так и за предшествующие ему годы в полной сумме (Письмо Минфина РФ от 18.01.2013 N 03-11-06/2/03, от 07.09.2010 N 03-11-06/3/125).

Получите понятные самоучители 2026 по 1С бесплатно:

Изучить более подробно учет разницы между минимальным налогом и налогом по УСН

Разберем практический пример по учету разниц, полученных в предыдущие годы, но не учтенных в расходах.

Организация при УСН Доходы минус расходы по итогам 2014 и 2015 года уплатила минимальный налог, но разницу между минимальным налогом и налогом, рассчитанным при УСН в общем порядке, за:

- 2014 г. — 18 000 руб.

- 2015 г. — 32 000 руб.

не учла в расходах. В 2018 г. принято решение учесть данные разницы в составе расходов текущего периода.

Учет разницы в расходах

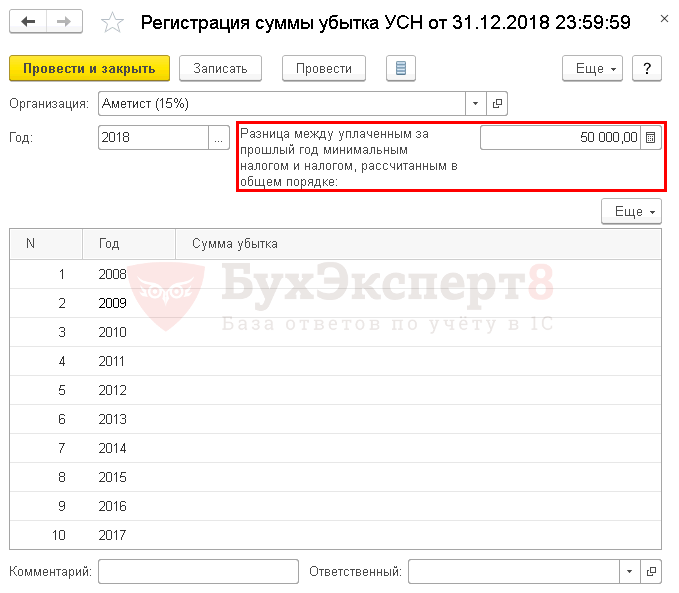

Для учета разницы в составе расходов необходимо сформировать документ Регистрация суммы убытка УСН в разделе Операции – УСН – Регистрация суммы убытка УСН.

В шапке документа указывается:

- Год – 2018, т.е. год, в котором учитывается разница по итогам прошлых периодов.

Разница между уплаченным минимальным налогом и налогом рассчитанным в общем порядке всегда изначально учитывается в расходах, уменьшающих доходы при исчислении налоговой базы. А если по результатам налогового периода, в котором учтена разница, образуется убыток, то полученную сумму убытка можно переносить в течение 10 лет.

- Разница между уплаченным за прошлый год минимальным налогом и налогом, рассчитанным в общем порядке – 50 000, т.е. общая сумма разницы за 2014 и 2015 годы.

Документ проводки и движения по регистрам не создает.

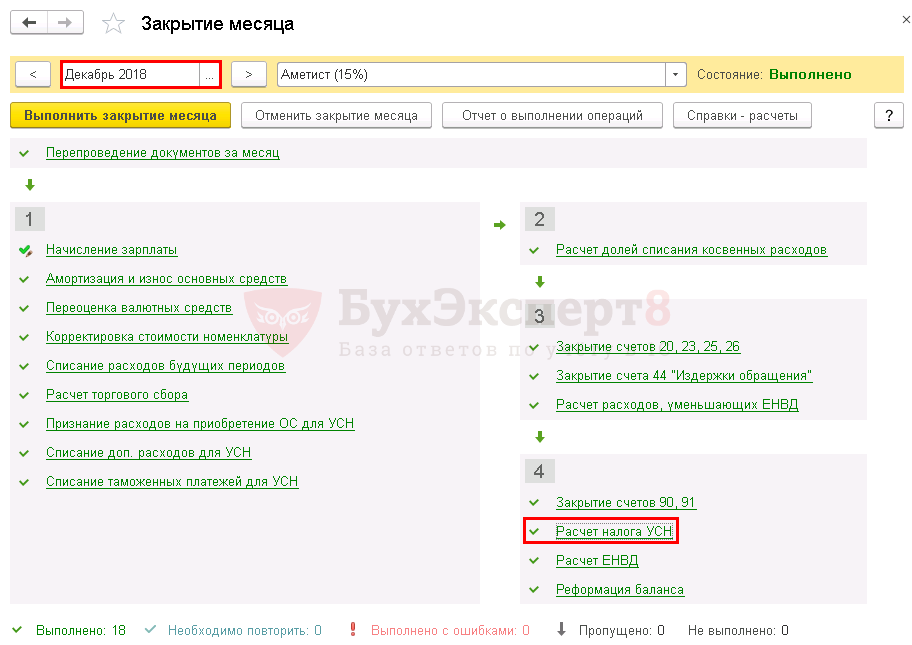

Расчет налога УСН за текущий год

Для признания разницы между минимальным налогом и налогом УСН в расходах текущего налогового периода необходимо запустить процедуру Закрытие месяца за Декабрь в разделе Операции – Закрытие периода – Закрытие месяца.

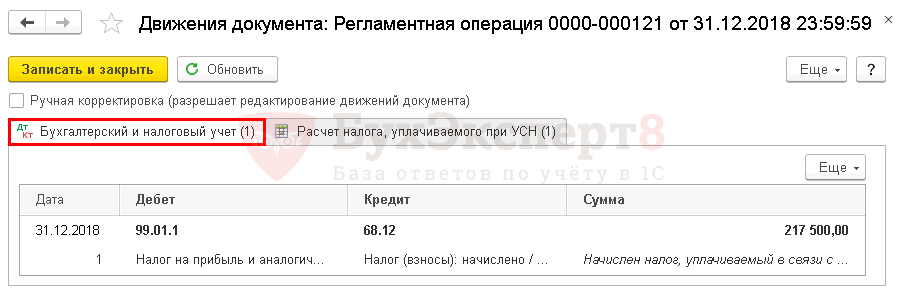

Проводки по документу

Документ формирует проводки:

- Дт 99.01.1 Кт 68.12 – начисление налога к доплате по итогам года.

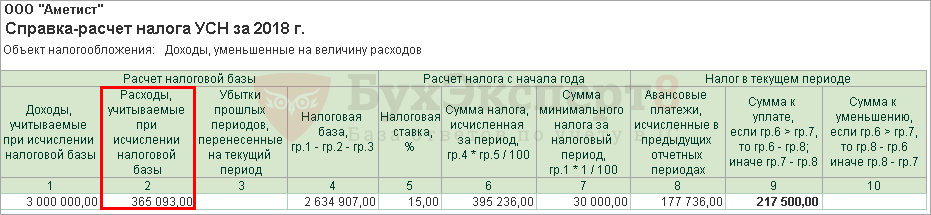

Расчет налога УСН можно посмотреть, сформировав отчет Справка-расчет налога УСН по кнопке Справки-расчеты – Расчет налога УСН.

Разница за предыдущие годы отражается в расходах, уменьшающих налогооблагаемую базу в полной сумме, без ограничений.

Расшифруем сумму расходов, учитываемых при исчислении налога УСН, сформировав отчет Книга доходов и расходов УСН за год в разделе Отчеты – УСН — Книга доходов и расходов УСН.

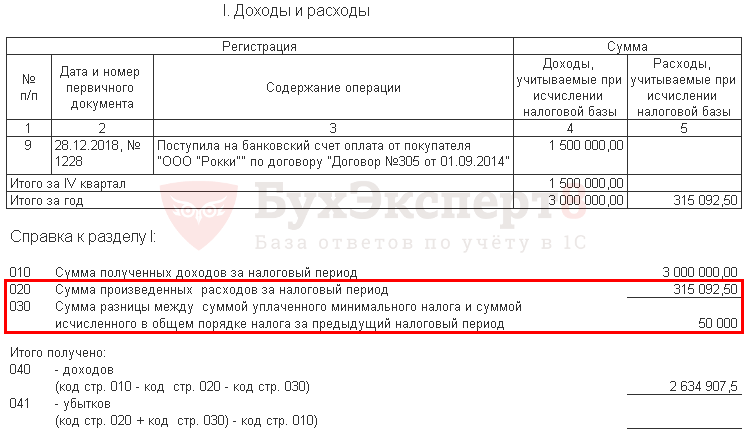

Разница между уплаченным минимальным налогом и рассчитанным в общем порядке отражается по итогам года в Книге учета доходов и расходов:

- в Справке к Разделу I «Доходы и расходы» по стр. 030 «Сумма разницы между суммой уплаченного минимального налога и суммой исчисленного в общем порядке налога за предыдущий период».

Общая сумма расходов = 315 092,50 + 50 000 = 365 092,50 руб.

Отчетность

В декларации по УСН разница между уплаченным минимальным налогом и налогом, рассчитанным в общем порядке, признаваемая в расходах текущего налогового периода отражается в Разделе 2.2: PDF

- стр. 223 «Сумма произведенных расходов нарастающим итогом: за налоговый период».

Если Вы являетесь подписчиком системы «Бухэксперт: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Очень Вам благодарна!