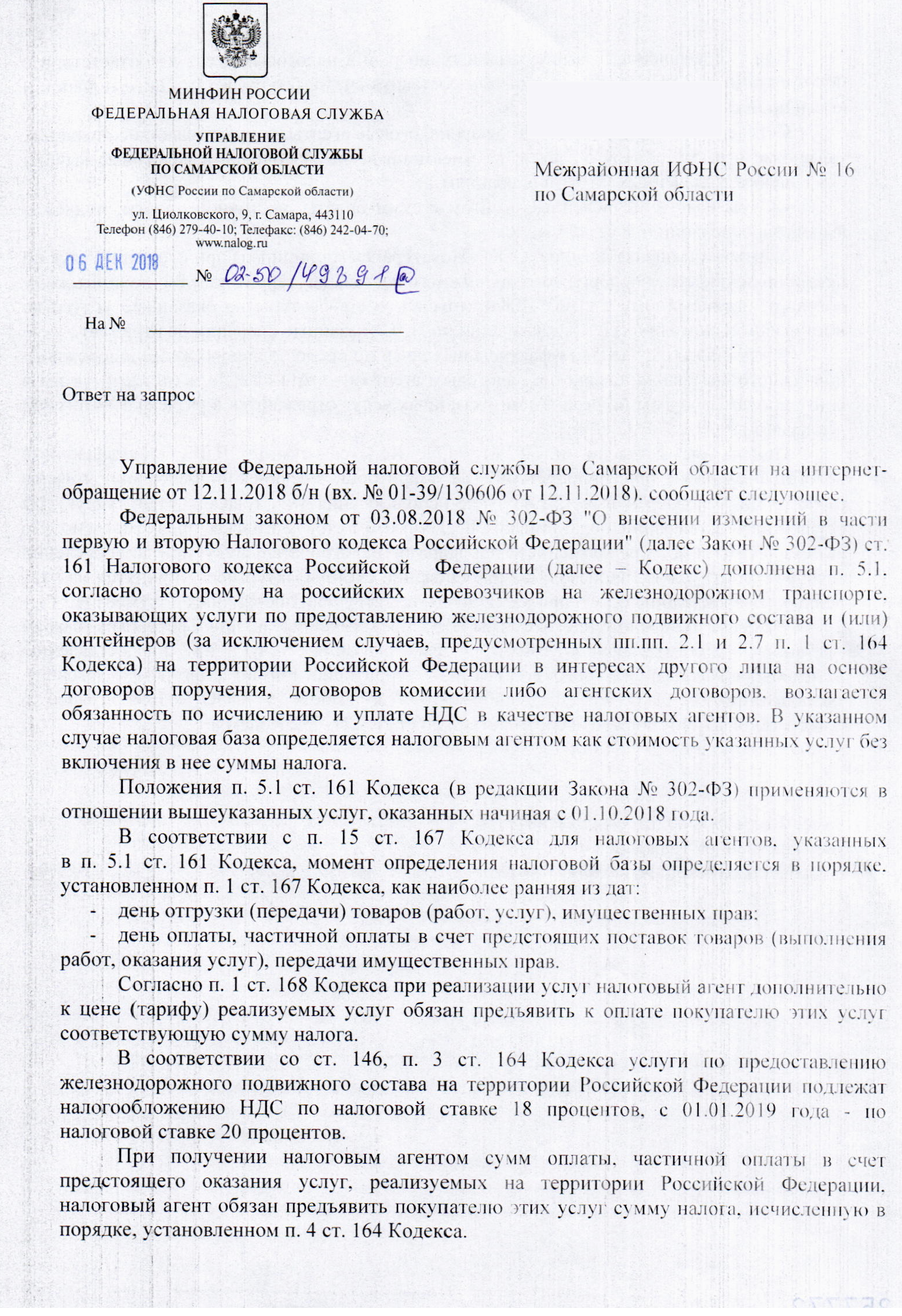

С 01.10.2018 вступили в силу изменения в НК РФ, согласно которым налоговыми агентами стали российские посредники-перевозчики на ж/д транспорте, реализующие на территории РФ услуги по предоставлению подвижного состава и контейнеров (п. 5.1 ст. 161 НК РФ). Исключение — услуги, перечисленные в пп. 2.1 и пп. 2.7 п. 1 ст. 164 НК РФ, облагаемые по нулевой ставке НДС.

Межрайонная ИФНС № 16 по Самарской области дала подробные разъяснения о порядке исчисления НДС и оформления счетов-фактур в этом случае. Поясним на примере.

Организация работает с перевозчиком ОАО «РЖД» по агентской схеме: ОАО «РЖД» (агент) за вознаграждение от своего имени, но за счет Организации (принципала) заключает договоры по предоставлению ж/д подвижного состава.

Порядок оформления счетов-фактур и исчисления НДС, изложенный налоговиками:

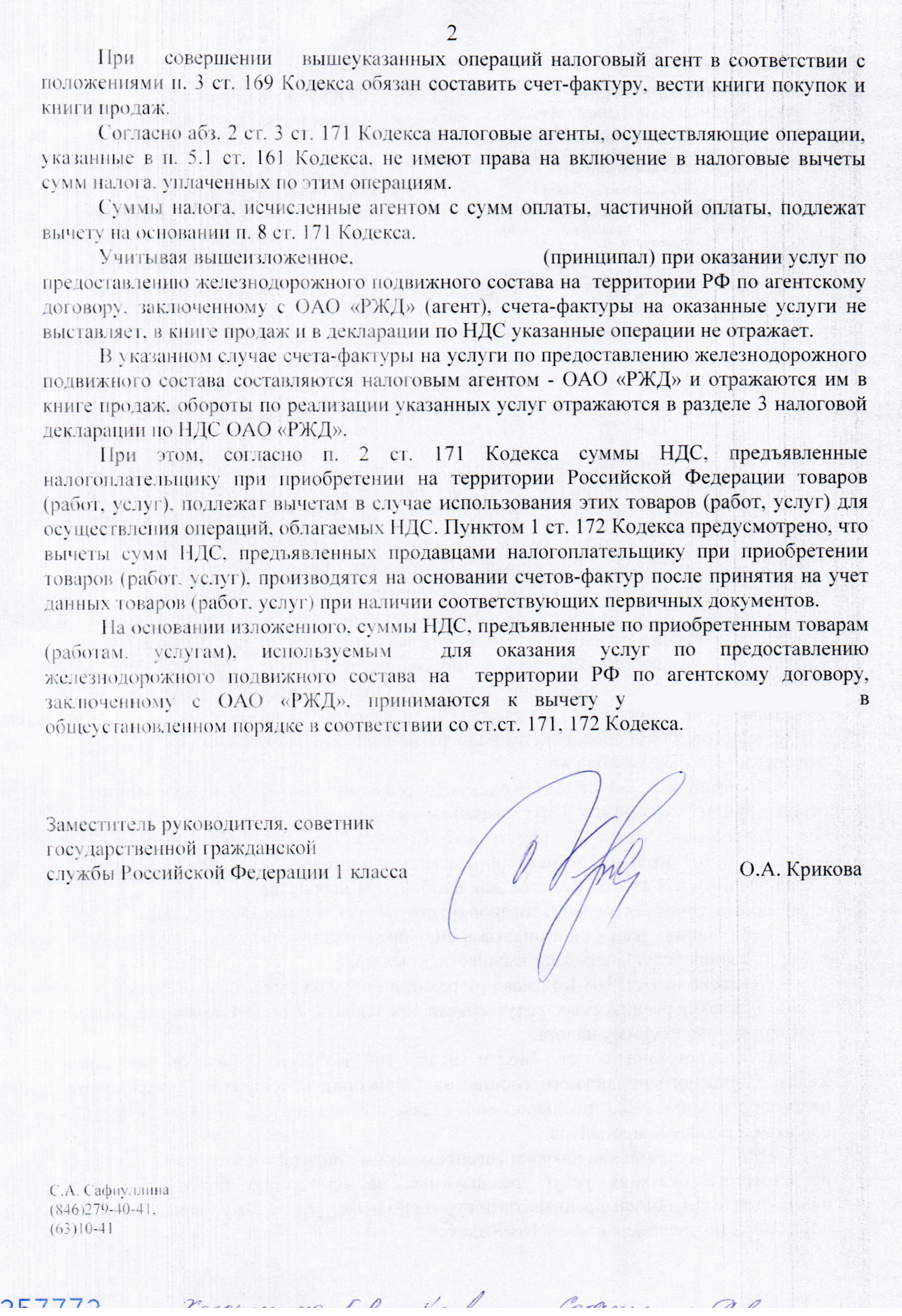

- Агент-перевозчик ОАО «РЖД» выставляет счета-фактуры на предоставление ж/д подвижного состава и отражает их в книге продаж. Обороты по реализации этих услуг он показывает в Разделе 3 декларации по НДС (п. 3, п. 4 ст. 164 НК РФ, п. 3 ст. 169 НК РФ, п. 3, п. 8 ст. 171 НК РФ).

- Несмотря на то, что у Организации-принципала это деятельность, облагаемая НДС, счета-фактуры на конечных покупателей она не выставляет и в декларации обороты по реализации не показывает. Организация-принципал принимает к вычету суммы НДС, предъявленные ей по всем покупкам, которые относятся к деятельности по оказанию ж/д услуг по агентскому договору, заключенному с ОАО «РЖД» (п. 2 ст. 171 НК РФ, п. 1 ст. 172 НК РФ).

С полным текстом письма налогового органа вы можете ознакомится ниже ![]() PDF

PDF

Аналогичные разъяснения содержатся в Письме Минфина РФ от 24.01.2019 N 03-07-08/3781.

См. также:

Макс

Макс

ВКонтакте

ВКонтакте

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете