Регистрация бесплатна и занимает 10 секунд.

Лимит — втрое выше.

Нажимая на кнопку, я соглашаюсь на обработку персональных данных и с правилами пользования сайтом

Торговля через интернет-площадки и маркетплейсы набирает обороты. А значит актуальным становится вопрос, как оформить возврат товара через сервис Яндекс.Маркет.

В этой статье разберем особенности учета и порядок отражения такого возврата в 1С.

Обновленный алгоритм Возврат товаров, проданных по договору комиссии (позиция комитента) в 1С здесь >>

Получите понятные самоучители 2026 по 1С бесплатно:

Содержание

Пошаговая инструкция

Смотрите начало примера в публикации:

13 июня Организация получила уведомление от ООО «ЯНДЕКС.МАРКЕТ» о возврате продукции, реализованной по заявке от 15 мая, в связи с обнаружением брака и отправила агенту поручение на возврат денежных средств.

14 июня компьютер (1 шт.) возвращен Организации.

17 июня Организация оплатила задолженность перед ООО «ЯНДЕКС.МАРКЕТ».

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Возврат товара агентом | |||||||

| 14 июня | 43 | 45.02 | 16 936,39 | 16 936,39 | 16 936,39 | Возврат товаров | Возврат товаров от покупателя |

| Регистрация отчета комиссионера | |||||||

| 14 июня | 90.02.1 | 45.02 | -16 936,39 | -16 936,39 | -16 936,39 | Списание себестоимости товаров (сторно) | Отчет комиссионера (агента) о продажах |

| 76.09 | 90.01.1 | -45 000 | -45 000 | -37 500 | Выручка от реализации товаров (сторно) | ||

| 90.03 | 19.09 | -7 500 | Начисление НДС с выручки (сторно) | ||||

| 68.02 | 19.09 | 7 500 | Принятие НДС к вычету | ||||

| Составление корректировочной сводной справки | |||||||

| 14 июня | --- | --- | 45 000 | Составление СФ на отгрузку | Счет-фактура выданный - Корректировочная сводная справка |

||

| --- | --- | 7 500 | Отражение НДС в Книге покупок | Отчет Книга покупок | |||

| Перечисление оплаты агенту | |||||||

| 17 июня | 76.09 | 51 | 45 000 | 45 000 | Перечисление оплаты агенту | Списание с расчетного счета - Прочее списание |

|

Нормативное регулирование

Яндекс.Маркет — это сервис для оказания услуг продавцам (заказчикам) и покупателям (потребителям):

- Заказчик — организация, реализующая товары на площадке Яндекс.Маркет физическим лицам по договорам розничной купли-продажи.

- Потребитель — физическое лицо, приобретающее товары у Заказчика дистанционным способом посредством оформления заказа товаров в магазине Заказчика на Сервисе.

При дистанционном способе продажи покупатель имеет право вернуть товар:

- качественный — в срок от 7 дней до 3 месяцев с момента передачи товара (п. 1 ст. 502 ГК РФ, п. 4 ст. 26.1 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей», далее — Закон N 2300-1);

- бракованный — в течение срока гарантии или в сроки, установленные законом о защите прав потребителей (п. 6 ст. 18 Закона N 2300-1).

С правовой точки зрения возврат товара розничным покупателем — расторжение договора купли-продажи:

- Если покупателю не подошел качественный товар, он имеет право его обменять на другой с подходящими характеристиками. Если подходящего товара не нашлось, покупатель может отказаться от исполнения договора купли-продажи, т. е. расторгнуть его (ст. 502 ГК РФ).

- Если покупатель приобрел некачественный товар, он имеет право расторгнуть договор розничной купли-продажи без каких-либо условий по обмену (ст. 503 ГК РФ).

БУ

Возврат товара покупателем при расторжении договора — несостоявшаяся реализация. Следовательно, товар возвращается на склад продавца по стоимости, по которой он учитывался до продажи. Доход от реализации сторнируется.

Возврат товара следует рассматривать не как ошибку, а как новое обстоятельство и отражать операцию в периоде его возникновения (п. 2 ПБУ 22/2010).

НУ

Отражение операции возврата товаров в целях налога на прибыль не регламентировано. Существует две точки зрения контролирующих ведомств на учет возврата:

- В целях налога на прибыль расторжение договора розничной купли-продажи говорит о том, что переход права собственности на товар не произошел, а значит, реализации в периоде отгрузки товара не было (п. 1 ст. 39 НК РФ). Необходимо скорректировать доходы и расходы в указанном периоде сторнирующими операциями (Письма Минфина от 29.04.2008 N 03-03-05/47, УФНС по г. Москве от 21.09.2012 N 16-15/089421@).

- Так как организация не располагала сведениями о наличии брака среди проданных товаров, корректировать налоговую базу по закрытому отчетному периоду не следует. Необходимо отразить убытки и доходы прошлого периода, выявленные в текущем периоде. Для этого оформить возврат как самостоятельную операцию, где (Письма Минфина от 25.07.2016 N 03-03-06/1/43372, УФНС по г. Москве от 23.12.2011 N 16-15/124436@):

- доходы — стоимость возвращенных товаров;

- расходы — стоимость суммы возврата покупателю.

Если товар возвращался в течение отчетного (налогового) периода, целесообразно воспользоваться первым способом отражения операции.

Если возврат произошел после закрытия отчетного (налогового) периода, второй способ удобнее, но может быть спорным, если в периоде реализации возвращенного товара налог на прибыль к уплате равнялся нулю.

Сторонники первой точки зрения ссылаются на требование Налогового кодекса исправлять ошибки и искажения налоговой базы в периоде их допущения в соответствии с п. 1 ст. 54 НК РФ. Возможность исправить искажение в периоде обнаружения есть только у организации, переплатившей налог.

НДС

НДС по товару, возвращенному покупателем, у продавца подлежит вычету в полном объеме не позднее года после возврата (п. 4 ст. 172 НК РФ).

С 2019 года возврат в целях НДС, независимо от его причины, оформляется составлением корректировочного счета-фактуры от продавца (Письмо ФНС РФ от 23.10.2018 N СД-4-3/20667@).

Возврат товара агентом

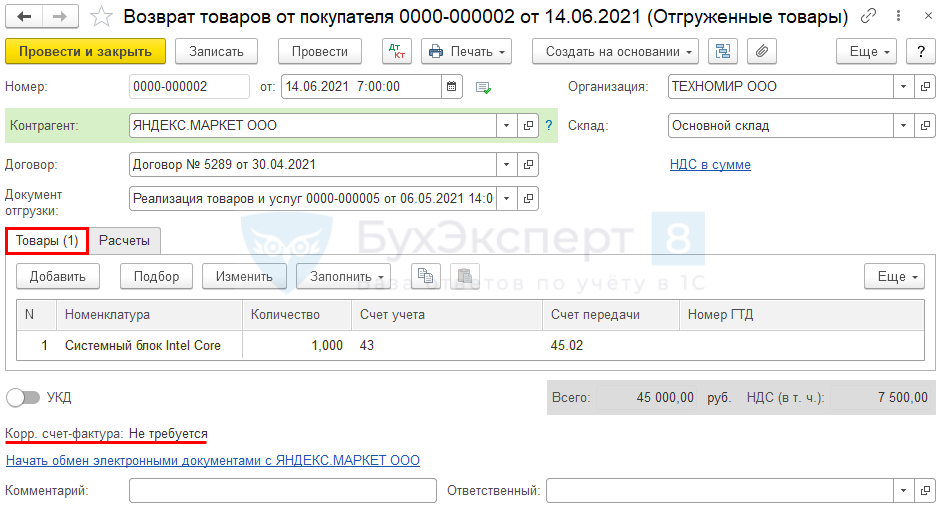

Регистрация возврата товара производится на основании документа Реализация (акт, накладная) вид операции Товары, услуги, комиссия по кнопке Создать на основании — Возврат товаров от покупателя.

В документе указывается:

- Контрагент — организация-поверенный, в нашем примере ООО «ЯНДЕКС.МАРКЕТ»;

- Договор — договор с видом С комиссионером (агентом) на продажу;

- Документ отгрузки — документ, на основании которого создается Возврат товаров от покупателя.

На вкладке Товары в табличной части автоматически заполнится номенклатура переданных товаров. В графе Количество укажите количество возвращаемых товаров (в нашем примере — 1).

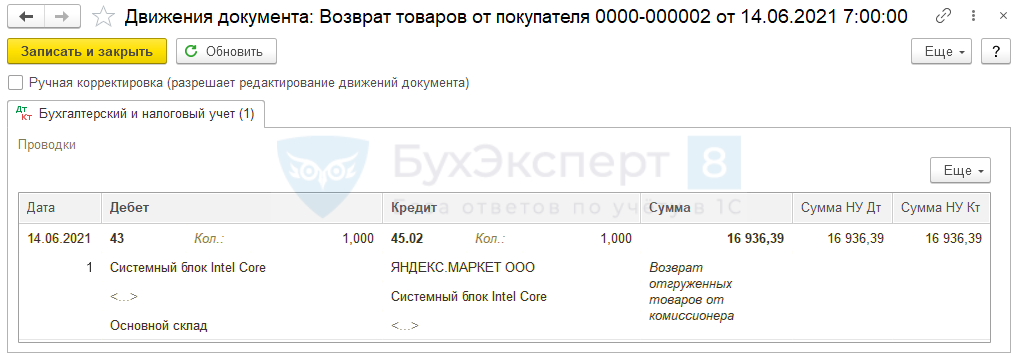

Проводки по документу

Документ формирует проводку:

- Дт 43 Кт 45.02 — возврат товаров от покупателя.

Регистрация отчета комиссионера

При возврате товаров продавец имеет право принять к вычету ранее начисленный по ним НДС после отражения в учете соответствующей корректировки (п. 4 ст. 172 НК РФ).

Для этого, независимо от причины возврата, продавец выставляет корректировочный счет-фактуру, без которого принять НДС к вычету не получится (Письмо Минфина РФ от 10.04.2019 N 03-07-09/25208).

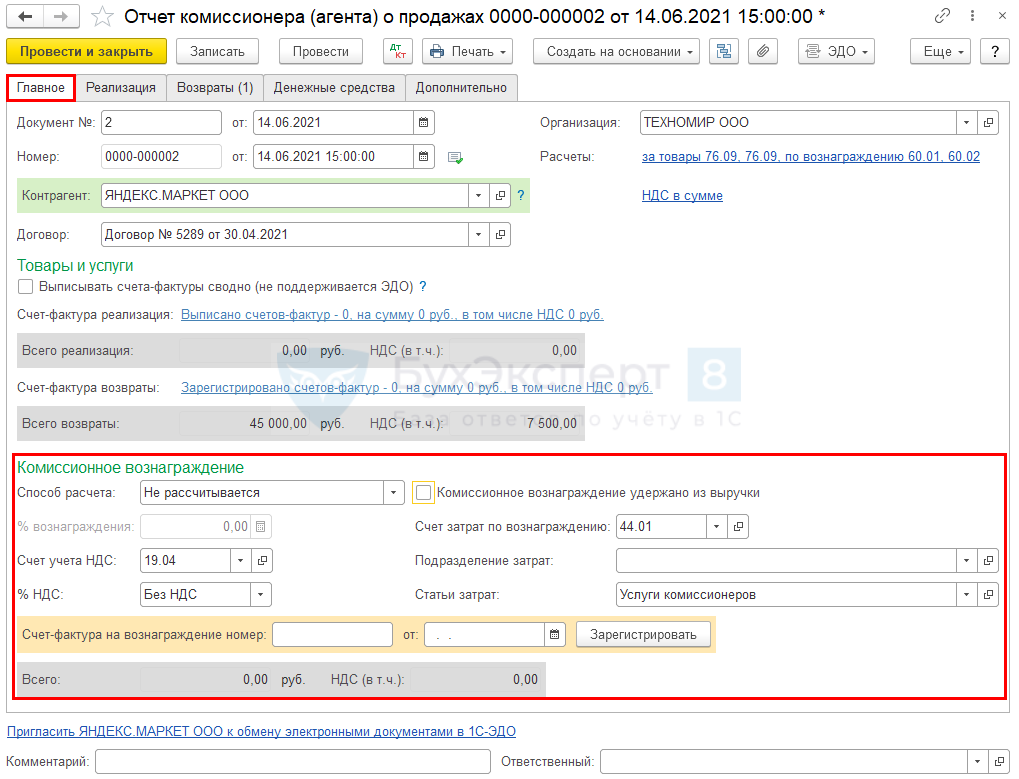

Когда в личном кабинете Заказчика электронной площадки появится информация о возврате товара и выплате покупателю денежных средств, можно формировать документ Отчет комиссионера (агента) о продажах (Продажи — Отчеты комиссионеров о продажах — кнопка Создать).

Вкладка Главное

Заполняется аналогично Отчету комиссионера (агента) о продажах при реализации.

Вкладка Возвраты

Заполняется по кнопке Заполнить в нижней части таблицы. Из предложенного списка документов Отчет комиссионера (агента) о продажах выберите нужный. В графе Количество укажите количество возвращаемых товаров.

Все остальные графы вкладки Возвраты будут заполнены по Документу реализации.

- флаг Корр. Счет-фактура — не устанавливается, т.к. СФ комиссионером не выставляются.

При реализации товаров физическим лицам счета-фактуры на авансы и отгрузку можно не выставлять (п. 7 ст. 168 НК РФ).

При реализации через посредника комиссионер не выставляет СФ физлицам и не передает их комитенту. Комитент самостоятельно формирует записи в книгу продаж на основании первичных учетных документов с суммарными (сводными) данными по операциям, совершенным в течение календарного месяца (квартала) (п. 1, 13 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

В 1С таким первичным документом является Сводная справка по розничным продажам, которая НЕ регистрируется в Отчете комиссионера (агента) о продажах, так как составляется комитентом, а не посредником.

При возврате комиссионер также не оформляет Корректировочную справку по розничным продажам и не передает ее комитенту. Этот документ комитент составляет самостоятельно, ничего не перевыставляя комиссионеру. Корректировочная справка регистрируется в книге покупок (Письмо Минфина РФ от 30.12.2019 N 03-07-07/103105).

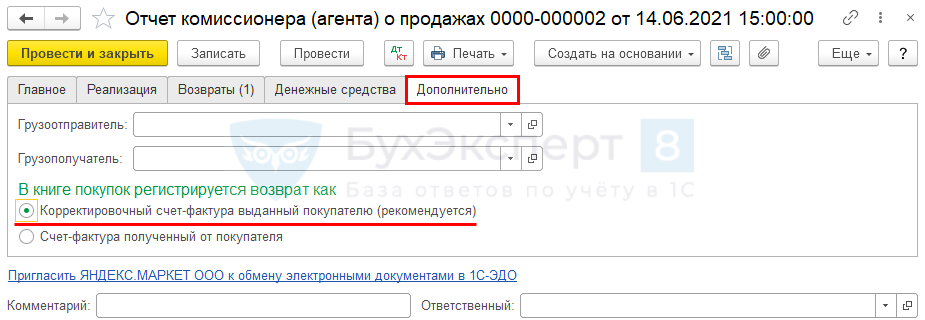

Вкладка Дополнительно

На вкладке Дополнительно проверьте наличие переключателя в поле:

- Корректировочный счет-фактура, выданный покупателю (рекомендуется).

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 45.02 — списание себестоимости товаров (сторно);

- Дт 76.09 Кт 90.01.1 — выручка от реализации товаров (сторно);

- Дт 90.03 Кт 19.09 — начисление НДС с выручки (сторно);

- Дт 68.02 Кт 19.09 — принятие НДС к вычету.

Составление корректировочной сводной справки

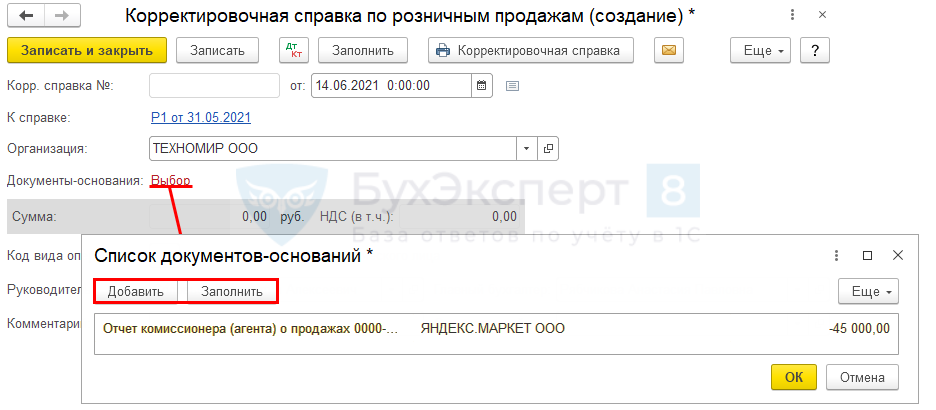

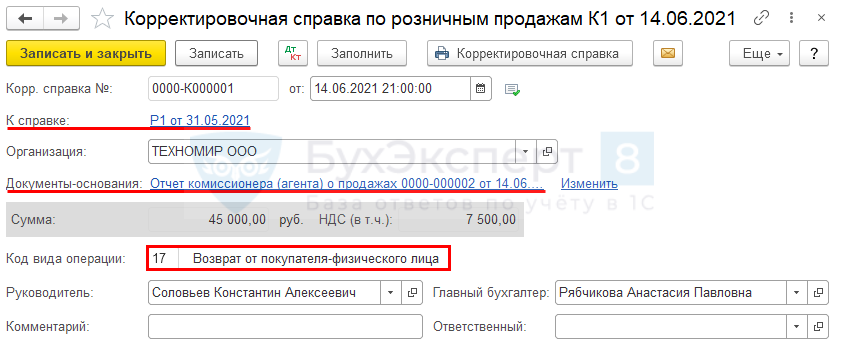

Чтобы НДС, принятый к вычету, отразился корректно в книге покупок, создайте Корректировочную сводную справку. Корректировочная справка формируется из:

- из первичного СФ по кнопке Создать на основании — Корректировочная справка по розничным продажам;

- из раздела Продажи — Счета-фактуры выданные — кнопка Создать — Корректировочная справка по розничным продажам. Из списка первичных счетов-фактур выбрать нужный.

В поле Документы-основания нажмите ссылку Выбор. По кнопке Добавить или Заполнить найдите Отчет комиссионера (агента) о продажах, где зарегистрирован возврат.

В документе указывается:

- Код вида операции — 17 «Возврат от покупателя-физического лица».

Корректировочная справка по розничным продажам формируется по тем же документам-основаниям, по которым доступно формирование Сводной справки по розничным продажам:

- Отчет о розничных продажах — для самостоятельной реализации;

- Отчет комиссионера (агента) о продажах — для реализации через посредника.

Документальное оформление

Унифицированной формы Корректировочной справки по розничным продажам нет. Организация может сама разработать или применять предложенную 1С печатную форму, которую следует утвердить в учетной политике. ![]() PDF

PDF

Декларация по НДС

В декларации сумма НДС, подлежащая вычету, отражается:

- В стр.120 «Сумма налога, предъявленная налогоплательщику при приобретении товаров (работ, услуг), имущественных прав…» Раздела 3:

- сумма НДС, подлежащая к вычету;

- В Разделе 8 «Сведения из книги покупок»:

Перечисление оплаты агенту

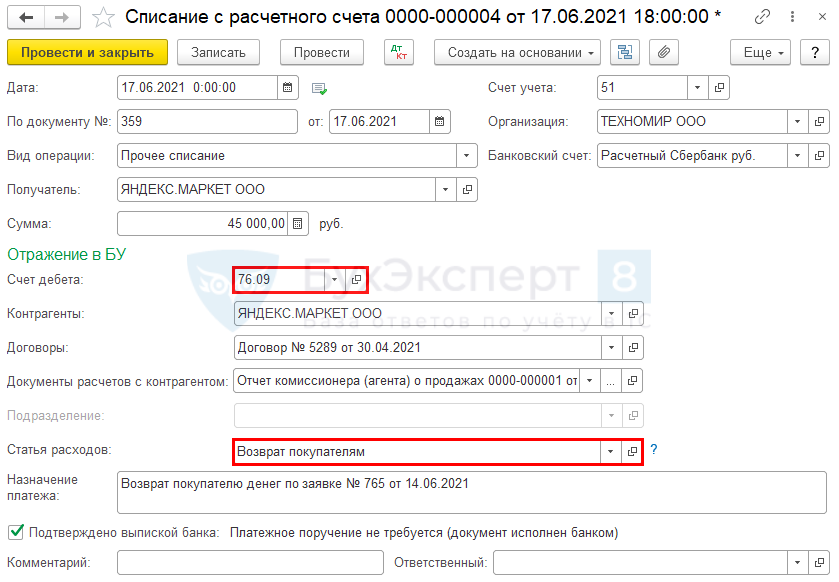

Для отражения перечисления оплаты агенту создайте документ Списание с расчетного счета вид операции Прочее списание, раздел Банк и касса – Банковские выписки.

В документе указывается:

- Вид операции — Прочее списание;

- Счет дебета — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Договоры — договор с агентом с видом С комиссионером (агентом) на продажу;

- Документы расчетов с контрагентом — отчет комиссионера, в котором отражена реализация возвращенного товара;

- Статья расходов — Возврат покупателям.

Проводки по документу

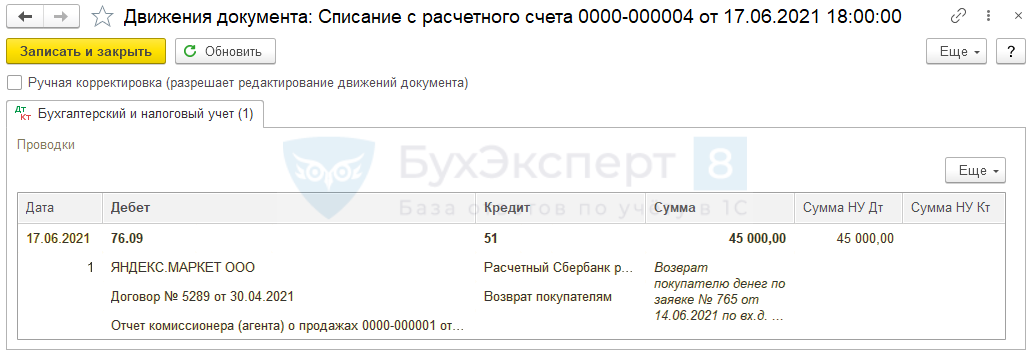

Документ формирует проводку:

- Дт 76.09 Кт 51 — возмещение расходов агента на возврат оплаты покупателю.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Получить индивидуальную консультацию от наших специалистов можно в Личном кабинете