+7 495 988-92-58

Приказ №

Об утверждении учетной политики

для целей бухгалтерского учета

ПРИКАЗЫВАЮ

Ввести в действие с следующую учетную политику по бухгалтерскому учету .

Основание: п. 11 ФСБУ 6/2020

Стоимостной лимит не применяется для . Данные ОС считаются существенными для бухгалтерской отчетности, к ним применяются положения ФСБУ 6 вне зависимости от их стоимости.

Основание: п. 5 ФСБУ 6/2020

В момент передачи в эксплуатацию несущественных активов:

Основание: п. 10 ФСБУ 6/2020, Рекомендация Р-51/2014-ОК Маш «Затраты на капитальный ремонт основных средств»

Основание: п. 10 ФСБУ 6/2020, Рекомендация Р-51/2014-ОК Маш «Затраты на капитальный ремонт основных средств»

Основание: п. 4, 9, 10, 13, 14.1 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28

Основание: п. 4, 9, 10, 13, 14.1 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28

Основание: п. 33 ФСБУ 6/2020

Установлен способ начисления амортизации:

Основание: п. 33 ФСБУ 6/2020

Основание: п. 31 ФСБУ 6/2020

Основание: п. 31 ФСБУ 6/2020

Основание: п. 31 ФСБУ 6/2020

Основание: п.4 Рекомендации БМЦ от 27.05.2009 N Р-6/2009-КпР «Изменение срока полезного использования основных средств в течение эксплуатации»

Основание: п. 4, 17 ФСБУ 26/2020, п. 3, 38 ФСБУ 6/2020

Основание: п. 4, 17 ФСБУ 26/2020, п. 3, 38 ФСБУ 6/2020

Основание: п. 4, 17 ФСБУ 26/2020, п. 3, 38 ФСБУ 6/2020

Основание: п. 4, 17 ФСБУ 26/2020, п. 3, 38 ФСБУ 6/2020

Основание: п. 4, 17 ФСБУ 26/2020, п. 3, 38 ФСБУ 6/2020

Основание: п. 13-22 ФСБУ 6/2020

Основание: п. 13-22 ФСБУ 6/2020

Основание: п. 13-22 ФСБУ 6/2020

Основание: п. 16 ФСБУ 6/2020

Основание: п. 17 ФСБУ 6/2020

Основание: п. 20 ФСБУ 6/2020

Основание: п. 13, 21 ФСБУ 6/2020

Основание: пп. «б» п. 4 ФСБУ 26/2020

Основание: п. 12 ФСБУ 14/2022

В момент приобретения (создания) несущественных НМА:

В периоде завершения капитальных вложений:

Забалансовый учет наличия и движения несущественных НМА осуществляется с помощью регистров 1С.

Забалансовый учет наличия и движения несущественных НМА осуществляется .

Стоимостной лимит не применяется для . Данные НМА считаются существенными для бухгалтерской отчетности, к ним применяются положения ФСБУ 14 вне зависимости от их стоимости.

Основание: п. 7 ФСБУ 14/2022, Рекомендация Р-100/2019-КпР «Реализация требования рациональности»

Основание: п. 9 ФСБУ 14/2022

Основание: п. 9 ФСБУ 14/2022

Если стоимость краткосрочных НМА на 31 декабря отчетного года окажется ниже стоимостного лимита, указанного в п. 2.2, она считается несущественной для отражения в бухгалтерской отчетности, и признается в расходах единовременно в момент принятия на учет таких активов.

Основание: п.1-3 Рекомендации N Р-163/2024 - КпР «Краткосрочные права»

Основание: пп. «в» п. 4 ФСБУ 14/2022

Стоимость прав, относящихся по признакам к услугам, учитываемых на счете 97.21 «Прочие расходы будущих периодов», с 01.01.2025 года учитываются в зависимости от установленного порядка автоматизации списания на расходы:

Основание: пп. «г» п. 4 ФСБУ 14, Рекомендация БМЦ Р-164/2024-КпР «Неисключительные права пользования результатами интеллектуальной деятельности»

Основание: пп. «г» п. 4 ФСБУ 14, Рекомендация БМЦ Р-164/2024-КпР «Неисключительные права пользования результатами интеллектуальной деятельности»

Основание: п. 4, 9, 10, 13, 14.1 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28

Основание: п. 4, 9, 10, 13, 14.1 ФСБУ 26/2020, Информационное сообщение Минфина от 03.11.2020 N ИС-учет-28

Основание: п. 17.3, 17.6 ФСБУ 26

Основание: п. 17.3, 17.6 ФСБУ 26

Основание: п. 38, 39 ФСБУ 14/2022

Установлен способ начисления амортизации:

Основание: п. 38, 39 ФСБУ 14/2022

Основание: п. 35, 36 ФСБУ 14

Основание: п. 35, 36 ФСБУ 14

Основание: п. 35, 36 ФСБУ 14

Основание: п. 42 ФСБУ 14, п.4 Рекомендации БМЦ от 27.05.2009 N Р-6/2009-КпР «Изменение срока полезного использования основных средств в течение эксплуатации»

Основание: п. 4, 17 ФСБУ 26/2020, п. 3, 43 ФСБУ 14/2022

Основание: п. 4, 17 ФСБУ 26/2020, п. 3, 43 ФСБУ 14/2022

Основание: п. 4, 17 ФСБУ 26/2020, п. 3, 43 ФСБУ 14/2022

Основание: п. 4, 17 ФСБУ 26/2020, п. 3, 43 ФСБУ 14/2022

Основание: п. 43 ФСБУ 14/2022, п. 17 ФСБУ 26/2020, пп. «а» п. 10, 11 МСФО (IAS) 36 «Обесценение активов»).

Основание: п. 15 ФСБУ 14/2022

Основание: п. 15-20 ФСБУ 14/2022

Основание: п. 15-20 ФСБУ 14/2022

Основание: п. 21 ФСБУ 14/2022

Переоценка НМА осуществляется .

Переоценка НМА, входящие в группу осуществляется способом, при котором сначала первоначальная стоимость уменьшается на сумму амортизации, а затем полученная сумма пересчитывается таким образом, чтобы она стала равна справедливой стоимости НМА. Остальные группы нематериальных активов переоцениваются путем пересчета первоначальной стоимости и амортизации таким образом, чтобы балансовая стоимость НМА после переоценки равнялась справедливой стоимости.

Основание: п. 22 ФСБУ 14/2022

Накопленная дооценка НМА списывается на нераспределенную прибыль организации .

Основание: п. 26 ФСБУ 14/2022

Основание: абз. 2 п. 2 ФСБУ 5/2019

Они учитываются по фактической себестоимости с отражением в учете на счете 10 «Материалы».

В отношении материалов в организации применяются учетные цены. В качестве учетной цены принимается договорная цена, по которой приобретены материалы. Другие расходы, входящие в фактическую себестоимость материалов, учитываются отдельно в составе транспортно-заготовительных расходов (ТЗР).

Затраты на приобретение материалов, включая транспортно-заготовительные расходы (ТЗР), первоначально учитываются по дебету счета 15 «Заготовление и приобретение материальных ценностей». Фактически поступившие в организацию материалы принимаются к учету на счет 10 «Материалы» по учетной цене.

По окончании месяца отклонение фактической себестоимости материалов от их учетной цены (включая ТЗР) в полной сумме списывается на счет 16 «Отклонение в стоимости материальных ценностей».

В момент передачи в эксплуатацию несущественных активов:

К несущественным активам организации относятся следующие группы запасов, не зависимо от их стоимости:

Методика учета несущественных активов указана в п.

Основание: п. 7.4 ПБУ 1/2008, Рекомендация БМЦ от 29.05.2019 N Р-100/2019-КпР «Реализация требования рациональности» (Пример 1)

Основание: п. 7.4 ПБУ 1/2008, Рекомендация БМЦ от 29.05.2019 N Р-100/2019-КпР «Реализация требования рациональности» (Пример 1)

Методика учета несущественных активов указана в п.

Основание: абз. 3 п. 2 ФСБУ 5/2019

Транспортно-заготовительные и иные дополнительные затраты включаются в фактическую себестоимость запасов и распределяются между ними .

Фактическая себестоимость запасов при оплате неденежными средствами определяется по справедливой стоимости передаваемых активов, согласно правилам МСФО 13 «Оценка справедливой стоимости»

Основание: п. 7.1 ПБУ 1/2008, п. 9 ФСБУ 5/2019, Инструкция по применению Плана счетов

Транспортно-заготовительные и иные дополнительные затраты включаются в фактическую себестоимость запасов и распределяются между ними .

Транспортно-заготовительные и иные дополнительные затраты включаются в расходы текущего периода.

Фактическая себестоимость запасов при оплате неденежными средствами определяется .

Основание: п. 7.1 ПБУ 1/2008, п. 9 ФСБУ 5/2019, Инструкция по применению Плана счетов

Оценка приобретения товаров, продаваемых в розницу, ведется по продажной стоимости с отдельным учетом наценок на счете 42 «Торговая наценка».

Основание: п. 21 ФСБУ 5/2019

Основание: п. 21 ФСБУ 5/2019

Основание: п. 21 ФСБУ 5/2019, Рекомендация Р-100/2019-КпР «Реализация требования рациональности»

Основание: п. 28 ФСБУ 5/2019

Основание: пп. «а» п. 36 ФСБУ 5/2019

В момент списания используется скользящая оценка — рассчитывается путем деления фактической себестоимости материалов, имевшихся в наличии на момент списания, на их количество. А в конце месяца доводится до взвешенной оценки, в расчет которой включаются количество и стоимость материалов на начало периода и все поступления за период.

Основание: пп. «б» п. 36, п. 39 ФСБУ 5/2019

Основание: пп. «в» п. 36, п. 40 ФСБУ 5/2019

Основание: п. 25 ФСБУ 5/2019

Данные затраты определяются согласно спецификациям, технологическим картам, актам контрольного замера и иным документам, подтверждающим состав затрат, необходимый для производства продукции, оказания услуг, выполнения работ. Они учитываются на счете 20 «Основное производство».

Основание: п. 24 ФСБУ 5/2019

Основание: п. 25 ФСБУ 5/2019

Данные затраты определяются согласно спецификациям, технологическим картам, актам контрольного замера и иным документам, подтверждающим состав затрат, необходимый для производства продукции, оказания услуг, выполнения работ. Они учитываются на счете 20 «Основное производство».

Основание: п. 24 ФСБУ 5/2019

Основание: п. 25 ФСБУ 5/2019

В течение месяца выпуск готовой продукции и ее реализация осуществляется только в количественном выражении без суммовой оценки

Основание: п. 9, 27 ФСБУ 5/2019

В течение месяца выпуск готовой продукции отражается по нормативной (плановой) себестоимости Дт 43 Кт 20. На последнее число каждого месяца определяется отклонение фактической себестоимости от нормативной. Суммы отклонений включаются в себестоимость выпущенной продукции Дт 43 Кт 20.

В течение месяца выпуск готовой продукции отражается Дт 43 Кт 40 «Выпуск продукции (работ, услуг)» по нормативной (плановой) себестоимости. На последнее число каждого месяца путем сопоставления дебетового и кредитового оборота по счету 40 определяется отклонение фактической себестоимости от нормативной. Суммы отклонений включаются в себестоимость выпущенной продукции Дт 43 Кт 40

Основание: п. 9, 27 ФСБУ 5/2019

Основание: пп. «е» п. 3 ФСБУ 5/2019

Право пользования активом не признается в отношении предметов аренды по договорам:

Условия применяются, если:

Основание: п. 10, 11, 12 ФСБУ 25/2018

Основание: п. 11 ФСБУ 25/2018

Основание: п. 13 ФСБУ 25/2018

Основание: п. 14 ФСБУ 25/2018

Основание: п. 14 ФСБУ 25/2018

Основание: п. 10, 11, 12 ФСБУ 25/2018

Основание: п. 11, 17 ФСБУ 25/2018

Основание: Приказ Минфина от 31.10.2000 N 94н

Основание: Приказ Минфина от 31.10.2000 N 94н

Основание: п. 9 ПБУ 19/2002

В случае несущественности величины затрат на приобретение финансовых вложений в виде ценных бумаг по сравнению с суммой, уплачиваемой согласно договору продавцу, такие затраты признаются прочими расходами организации в том отчетном периоде, в котором были приняты к бухгалтерскому учету ценные бумаги.

Величина затрат на приобретение ценных бумаг признается несущественной, если она не превышает % от суммы, уплачиваемой в соответствии с договором продавцу ценных бумаг.

Основание: п. 11 ПБУ 19/2002

Основание: абз. 2 п. 19 ПБУ 19/2002

Основание: п. 20 ПБУ 19/2002

Основание: абз. 6 п. 38 ПБУ 19/2002

Обесценение финансовых вложений, по которым текущая рыночная стоимость не определяется, не отражается в бухгалтерском учете в случаях, когда расчет величины такого обесценения затруднителен.

Основание: абз. 2 п. 19 ПБУ 19/2002

Обесценение финансовых вложений, по которым текущая рыночная стоимость не определяется, не отражается в бухгалтерском учете в случаях, когда расчет величины такого обесценения затруднителен.

Основание: абз. 2 п. 19 ПБУ 19/2002

Основание: п. 22 ПБУ 19/2002

Основание: абз. 2 п. 26 ПБУ 19/2002

Основание: абз. 3 п. 26, п. 28 ПБУ 19/2002

Основание: п. 28 ПБУ 19/2002, абз. 1 п. 2 Приложения к ПБУ 19/2002

Основание: абз. 4 п. 26, п. 29 ПБУ 19/2002

Основание: посл. абз. п. 3 Приложения к ПБУ 19/2002

Основание п. 26-29 ПБУ 19/2002

Основание: абз. 4 п. 7 ПБУ 15/2008

Основание: п. 7 ПБУ 15/2008

Основание: п. 7 ПБУ 15/2008

Основание: п. 6, абз. 2 п. 8 ПБУ 15/2008

Основание: абз. 6 п. 4 ПБУ 9/99

Основание: п. 4, 5 ПБУ 10/99

Для признания выручки от деятельности, характеризующейся длительным производственным циклом, способом «по мере готовности» организация определяет степень завершенности производственного цикла на отчетную дату как долю, которую составляет объем выполненных работ (услуг) в натуральном выражении в общем объеме работ (услуг) производственного цикла, по следующей формуле:

СЗР = ОВР / ООР, где:

Для признания выручки от деятельности, характеризующейся длительным производственным циклом, способом «по мере готовности» организация определяет степень завершенности производственного цикла на отчетную дату как долю понесенных на отчетную дату затрат в расчетной величине общих планируемых затрат на весь производственный цикл по следующей формуле:

СЗР = ФЗ / ОЗ, где:

Расчетная величина общих планируемых затрат определяется на каждую отчетную дату по формуле:

ОЗ = ФЗ + РЗЗ, где:

Выручка, признаваемая в отчетном периоде, определяется как доля от общей планируемой выручки, соответствующая степени завершенности производственного цикла на отчетную дату, за вычетом выручки, признанной в предыдущих отчетных периодах, по формуле:

ВОП = ОПВ x СЗР - ВПП, где:

Основание: пп. «б» п. 17 ПБУ 9/99, абз. 2 п. 17, абз. 2 п. 20, п. 25 ПБУ 2/2008, п. 7.1 ПБУ 1/2008, п. B14- B19 МСФО (IFRS) 15

Не предъявленная к оплате начисленная выручка учитывается на счете обособленно.

Основание: п. 5, 7, 12 ПБУ 13/2000

Основание: п. 21 ПБУ 13/2000

Основание: п. 21 ПБУ 13/2000

Основание: п. 7, 10 ПБУ 13/2000, п. 6 ПБУ 1/2008

Основание: п. 10 ПБУ 13/2000

Основание: п. 23 ФСБУ 4/2023

Основание: абз. 4 п. 70 Положения по ведению бухучета, утв. приказом Минфина от 29.07.1998 N 34н

Основание: п. 70, 77 Положения по ведению бухучета, утв. приказом Минфина от 29.07.1998 N 34н

Основание: ПБУ 8/2010

Основание: п. 3 ПБУ 8/2010

Основание: п.22 ПБУ 18/2002

Основание: п.22 ПБУ 18/2002

Основание: п. 9, 14 ПБУ 22/2010

Она оценивается таковой по каждому конкретному случаю исходя из влияния этой ошибки на финансовый результат и финансовое положение организации.

Существенная ошибка исправляется записями в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)» с ретроспективным пересчетом показателей.

Несущественные ошибки исправляются в корреспонденции со счетом 91 «Прочие доходы и расходы» без ретроспективного пересчета показателей.

Основание: п. 3, 9, 14 ПБУ 22/2010

Формы бухгалтерской отчетности, применяемые организацией, приведены в Приложении № к Учетной политике.

Основание: п. 5, п. 51-54, п. 62, 63 ФСБУ 4/2023

Основание: пп. «а» п. 56 ФСБУ 4/2023

Основание: п. 10, пп. «д», «е» п. 69 ФСБУ 4/2023)

Основание: п. 10, 11 ФСБУ 4/2023

Основание: п. 9 Рекомендации Р-126/2021-КпР «Стоимостной лимит для основных средств», п. 16 ФСБУ 4/2023

Суммы выданных авансов и предварительной оплаты, связанной с приобретением (созданием) несущественных внеоборотных активов, отражаются в бухгалтерском балансе в составе оборотных активов.

Основание: п. 9 Рекомендации Р-126/2021-КпР «Стоимостной лимит для основных средств», п. 16 ФСБУ 4/2023

Основание: п. 9 Рекомендации Р-126/2021-КпР «Стоимостной лимит для основных средств»

Основание: п. 15.1 ПБУ 1/2008

Основание: п. 15.1 ПБУ 1/2008

Приложение Первичные учетные документы

Приложение № к Приказу «Об утверждении учетной политики

для целей бухгалтерского учета»

Первичные учетные документы

При применении унифицированных форм обязательно заполнение всех реквизитов, указанных в Федеральном законе от 06.12.2011 N 402-ФЗ «О бухгалтерском учете». Иные реквизиты заполняются по необходимости.

_______________________ /

Приказ №

Об утверждении учетной политики

для целей налогового учета

ПРИКАЗЫВАЮ

Ввести в действие с следующую учетную политику для целей налогового учета :

Если доля таких совокупных расходов более 5%, то организация осуществляет распределение «входящего» НДС в соответствии с методикой распределения «входящего» НДС

Основание: п. 4 ст. 170 НК РФ

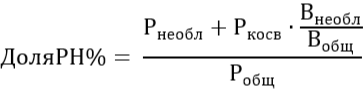

Организация применяет следующий порядок определения доли расходов по необлагаемым НДС операциям.

Доля совокупных расходов по необлагаемым НДС операциям (ДоляРН %) определяется по формуле:

где:

где:

Основание: п. 4, 4.1 ст. 170 НК РФ

Авансовые платежи исчисляются и уплачиваются организацией ежемесячно исходя из фактически полученной прибыли.

Основание: п. 2 ст. 285, п. 2 ст. 286 НК РФ

Организация уплачивает только квартальные авансовые платежи по итогам отчетного периода (ежемесячные платежи в течение отчетных периодов не уплачиваются).

Основание: п. 2 ст. 285, п. 3 ст. 286 НК РФ

В течение отчетного периода организация исчисляет и уплачивает сумму ежемесячного авансового платежа в порядке, установленном ст. 286 НК РФ.

Основание: п. 2 ст. 285, п. 2 ст. 286 НК РФ

Основание: ст. 273 НК РФ

Основание: п. 4 ст. 250 НК РФ

Основание: п. 4 ст. 250 НК РФ

Основание: п. 5 ст. 250 НК РФ

Основание: п. 5 ст. 250 НК РФ

Основание: п. 1 ст.318 НК РФ

Основание: п. 1 ст. 319 НК РФ

Основание: п. 2 ст. 318 НК РФ

Основание: п. 1 ст. 257 НК РФ

Основание: п. 3 ст. 257 НК РФ

Федеральный инвестиционный налоговый вычет не применяется по объектам амортизируемого имущества, в отношении которых применен региональный инвестиционный вычет.

Основание: п. п. 1, 3 ст. 286.2 НК РФ

При этом инвестиционный налоговый вычет не применяется по объектам амортизируемого имущества, в отношении которых применен федеральный инвестиционный налоговый вычет.

Основание: п. 1 ст. 286.1 НК РФ НК РФ

Основание: п. 1 ст. 259 НК РФ

Основание: ст. 286.2 НК РФ

Амортизационная премия начисляется в размере:

Исключение - случаи применения инвестиционного налогового вычета к соответствующей группе объектов ОС.

Основание: ст. 286.2 НК РФ

Основание: п. 1, 2 ст. 259.3 НК РФ

Основание: п. 1, 2 ст. 259.3 НК РФ

Перечень объектов амортизируемого имущества, к которым применяется пониженная норма амортизации, с указанием размера понижающего коэффициента, установлен в соответствующем Приказе руководителя.

Основание: п. 4 ст. 259.3 НК РФ

Основание: п. 1 ст. 256, пп.26 п.1 ст. 264 НК РФ, пп. 3 п. 1 ст. 254, п. 1 ст. 256, пп. 26 п.1 ст. 264, п. 1 ст. 272 НК РФ, Письма Минфина от 04.03.2024 N 03-03-06/1/19130, от 23.08.2022 N 03-03-06/1/82167

Основание: п. 1 ст. 256, пп.26 п.1 ст. 264 НК РФ, пп. 3 п. 1 ст. 254, п. 1 ст. 256, пп. 26 п.1 ст. 264, п. 1 ст. 272 НК РФ, Письма Минфина от 04.03.2024 N 03-03-06/1/19130, от 23.08.2022 N 03-03-06/1/82167

Основание: пп. 26 п. 1 ст. 264 НК РФ, Письмо ФНС от 07.03.2023 N СД-4-3/2672@

Основание: пп. 3 п. 1 ст. 254 НК РФ

Основание: п. 8 ст. 254 НК РФ

Основание: ст. 320 НК РФ

Основание: ст. 320 НК РФ

Основание: ст. 320 НК РФ

Основание: п. 1 ст. 268 НК РФ

Основание: п. 9, п. 7 ст. 262 НК РФ

Основание: п. 7, 8 ст. 262 НК РФ

Предельная сумма отчислений в резерв не может превышать среднюю величину фактических расходов на ремонт объектов основных средств, сложившуюся за последние три года.

Основание: п. 3 ст. 260, п. 2 ст. 324 НК РФ

Основание: п. п. 1, 3 ст. 260 НК РФ

Основание: п. 1 - 3 ст. 267 НК РФ

Основание: ст. 266 НК РФ

Основание: ст. 266 НК РФ

Основание: п. 1 ст. 324.1 НК РФ

Критерием, в соответствии с которым на конец года уточняется размер переносимого остатка резерва на выплату вознаграждений за выслугу лет, является сумма вознаграждения, приходящаяся на одного работника.

Основание: п. 1 ст. 324.1 НК РФ

Приказ №

Об утверждении учетной политики

для целей налогового учета

ПРИКАЗЫВАЮ

Ввести в действие с следующую учетную политику для целей налогового учета :

Основание: Письмо Минфина от 20.01.2010 N 03-11-11/06

Основание: пп. 8, 23, 24 п. 1 ст. 346.16 НК РФ, пп. 2 п. 2 ст. 346.17 НК РФ, Письмо Минфина РФ от 15.04.2010 N 03-11-06/2/59.

Если доля таких совокупных расходов более 5%, то организация осуществляет распределение «входящего» НДС в соответствии с методикой распределения «входящего» НДС.

Основание: п. 4 ст. 170 НК РФ

Организация применяет следующий порядок определения доли расходов по необлагаемым НДС операциям.

Доля совокупных расходов по необлагаемым НДС операциям (ДоляРН %) определяется по формуле:

где:

Основание: п. 4, 4.1 ст. 170 НК РФ

База ответов по учёту в 1С

© ООО «ПРОФБУХ» 2011-2026 г.,

ОГРН 1117746700686

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов.

Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт