Услуги могут свободно отчуждаться одним лицом другому лицу — точно так же, как и вещи (ст. 128, 129 ГК РФ). Сторонами такого договора выступают исполнитель и заказчик услуг.

Из статьи вы узнаете:

- как отразить реализацию услуг в 1С;

- как показать в БУ, НУ доход от реализации услуг и какие формируются проводки;

- почему важно указывать правильные номенклатурные группы и что нужно для их автоматического заполнения;

- в каких строках деклараций по налогу на прибыль и НДС отразить доход по реализации услуг;

- как осуществляется калькуляция прямых затрат, если организацией принято решение не рассчитывать себестоимость 1 единицы услуг.

[jivo-yes]

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

Внимание! Ставка НДС изменена с 01.01.2026 с 20% на 22% и с 20/120 на 22/122.

Реализация услуг в 1С — пошаговая инструкция

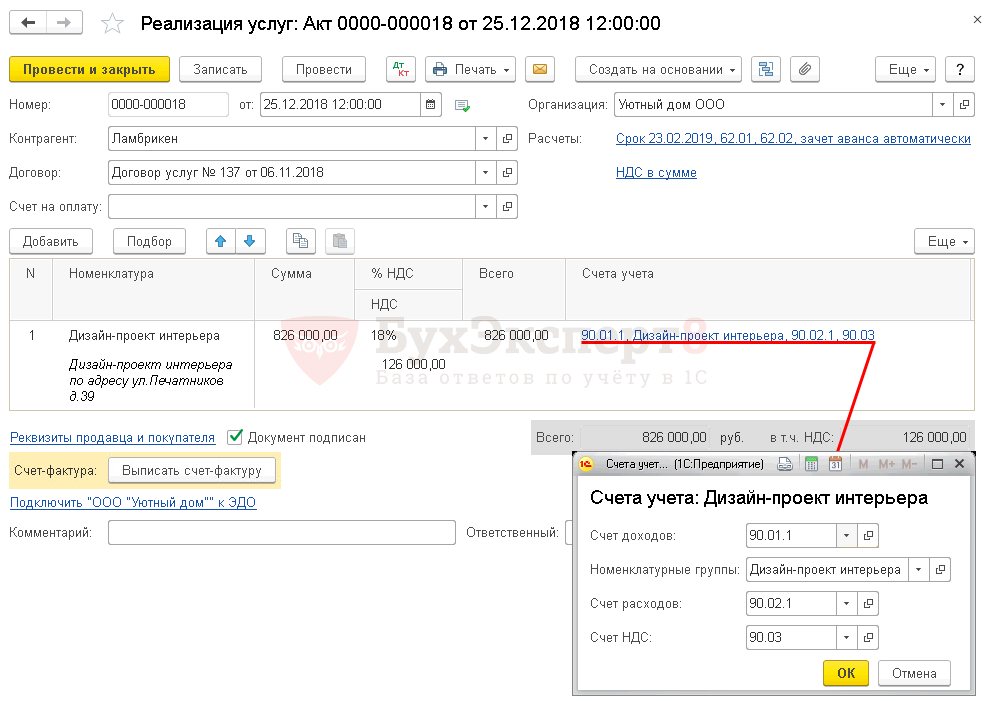

Организация заключила договор с заказчиком ООО "Ламбрикен" на оказание услуг по разработке дизайн-проекта интерьера офиса на сумму 826 000 руб. (в т. ч. НДС 18%).

Прямые затраты на оказание услуг составили 165 100 руб.:

- Заработная плата — 50 000 руб.

- Страховые взносы — 15 100 руб.

- Услуги сторонних организаций — 100 000 руб.

25 декабря сторонами подписан акт на оказание услуг по разработке дизайн-проекта интерьера офиса по договору № 137.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

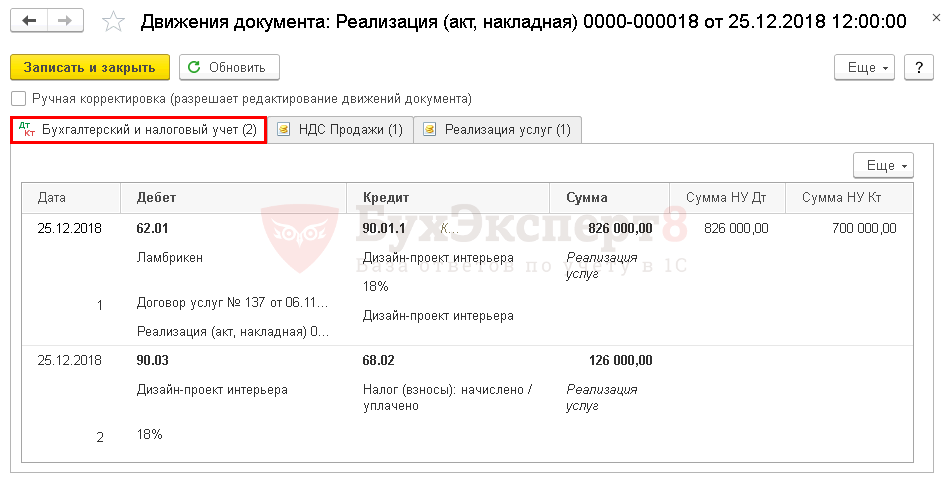

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация услуг | |||||||

| 25 декабря | 62.01 | 90.01.1 | 826 000 | 826 000 | 700 000 | Выручка от реализации услуг | Реализация (акт, накладная) - Услуги (акт) |

| 90.03 | 68.02 | 126 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 25 декабря | --- | --- | 826 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| --- | --- | 126 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Списание в расходы фактической себестоимости оказанных услуг | |||||||

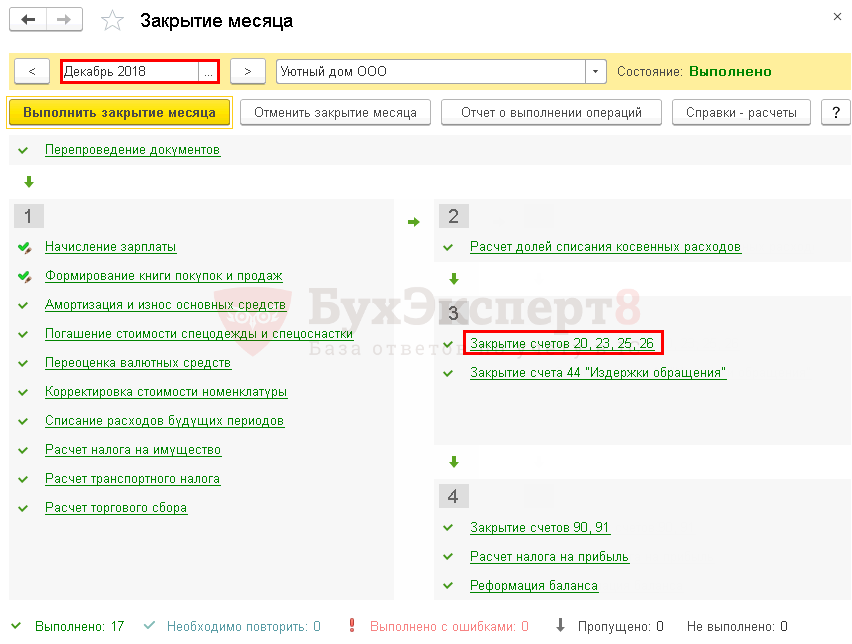

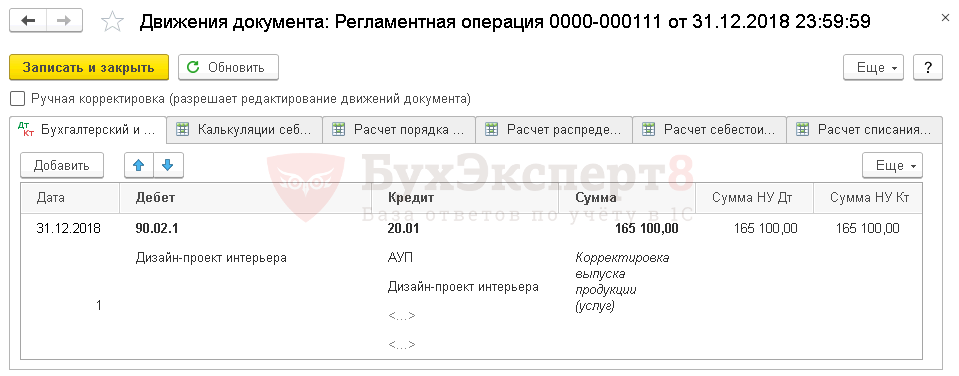

| 31 декабря | 90.02.1 | 20.01 | 165 100 | 165 100 | 165 100 | Списание в расходы фактической себестоимости оказанных услуг | Закрытие месяца - Закрытие счетов 20, 23, 25, 26 |

Оказание услуг — нормативное регулирование

Оказание услуг одним лицом другому лицу на возмездной основе признается реализацией (ст. 39 НК РФ). В целях расчета налога на прибыль организации, занимающиеся оказанием услуг, учитывают полученные доходы и осуществленные расходы, связанные с оказанием услуг.

Получите понятные самоучители 2026 по 1С бесплатно:

Доходы:

- В БУ выручка от оказания услуг относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент оказания услуги (п. 12 ПБУ 9/99).Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата оказания услуг (ст. 271 НК РФ).

Расходы:

- В БУ это расходы, осуществление которых связано с оказанием услуг (п. 5, п. 9 ПБУ 10/99). Состав прямых расходов определяется технологическим процессом и видом деятельности. Бухучет услуг до момента их оказания осуществляется, в основном, на счете учета затрат 20.01 (Приказ Минфина РФ от 31.10.2000 N 94н). В момент оказания услуг прямые затраты списываются в дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, непосредственно связанные с оказанием этих услуг (п. 1 ст. 253 НК РФ) при условии экономической обоснованности и наличии подтверждающих учетных документов (ст. 252 НК РФ). В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- Расходы на сырье и материалы, используемые при оказании услуг.

- Оплата труда работников, оказывающих услуги (в т. ч. страховые взносы).

- Амортизация основных средств, непосредственно связанных с оказанием услуг.

- Иные расходы, учитываемые в БУ на счете 20.01 «Основное производство».

Состав прямых расходов необходимо закрепить в Учетной политике.

Услуги в 1С 8.3

В программе 1С Бухгалтерия 8 3 услуги оформляются документом Реализация (акт, накладная) вид операции Услуги (Акт) в разделе Продажи – Продажи – Реализация (акты, накладные).

Если по услуге в 1С 8.3 необходимо автоматизировать расчет себестоимости 1 единицы услуг, то необходимо использовать документ Оказание производственных услуг в разделе Производство – Выпуск продукции – Оказание производственных услуг.

Изучить подробнее Реализация производственных услуг. Расчет себестоимости 1 единицы услуг

Оказание услуг в 1С

В шапке документа указывается:

- Договор — документ, по которому ведутся расчеты с заказчиком, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре услуг ![]() PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет учета расчетов с контрагентом — 62.01 "Расчеты с покупателями и заказчиками".

- Счет учета расчетов по авансам — 62.02 "Расчеты по авансам полученным".

При необходимости счета расчетов с покупателем можно поправить в документе вручную или настроить автоматическое подставление других счетов расчетов с контрагентом.

В табличной части указываются реализуемые услуги из справочника Номенклатура с Видом номенклатуры Услуга. ![]() PDF

PDF

- Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализуемым услугам, выбирается из справочника Номенклатурные группы.

Номенклатурная группа, относящаяся к реализации собственных услуг, должна быть указана в Номенклатурных группах реализации продукции, услуг

PDF в разделе Главное – Настройки - Налоги и отчеты – вкладка Налог на прибыль – ссылка Номенклатурные группы реализации продукции, услуг. Именно от этой настройки зависит корректное заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики

Оказание услуг — проводки в 1С 8.3

При проведении документа Реализация (акт, накладная) признаются только доходы от реализации услуг (Дт 62.01 Кт 90.01.1). Признание расходов на оказанные услуги (Дт 90.02.1 Кт 20.01) осуществляется при Закрытии месяца.

Услуги в 1с 8.3 — проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации услуг:

- в БУ с учетом НДС;

- в НУ без учета НДС.

- Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации услуг. В 1С используются следующие основные формы:

Бланки можно распечатать по кнопке Печать – Акт на оказание услуг и Печать – Универсальный передаточный документ (УПД).

Рассмотреть другие печатные формы документа Реализация (акт, накладная)

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации услуг отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 "Выручка от реализации — всего" в т. ч.:

- стр. 011 "… выручка от реализации товаров (работ, услуг) собственного производства". PDF

- стр. 011 "… выручка от реализации товаров (работ, услуг) собственного производства".

Выставление СФ на отгрузку покупателю

Организация обязана выставить счет-фактуру в течение 5-ти календарных дней с даты отгрузки и зарегистрировать его в книге продаж (п. 3 ст. 168 НК РФ).

Выставить счет-фактуру покупателю можно по кнопке Выписать счет-фактуру документа Реализация (акт, накладная). Данные счета-фактуры автоматически заполняются на основании документа Реализация (акт, накладная).

- Код вида операции — 01 "Реализация товаров, работ, услуг и операции, приравненные к ней".

Документальное оформление

Распечатать форму заполненного счета-фактуры можно по кнопке Печать документа Счет-фактура выданный или документа Реализация (акт, накладная). ![]() PDF

PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. ![]() PDF

PDF

Декларация по НДС

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 "Реализация (передача на территории РФ…): ![]() PDF

PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 "Сведения из книги продаж":

- счет-фактура выданный, код вида операции "01».

Списание в расходы фактической себестоимости оказанных услуг

Если в отчетном периоде не было реализации услуг, то прямые затраты по ним могут учитываться (п. 2 ст. 318 НК РФ):

- в момент реализации: затраты распределяются на остатки незавершенного производства;

- полностью в расходах отчетного периода: без распределения на остатки незавершенного производства.

Выбранный способ необходимо закрепить в учетной политике

В 1С для признания прямых расходов в момент реализации необходимо в настройках Учетной политики установить: ![]() PDF

PDF

- Флажок Выполнение работ, оказание услуг заказчикам.

- Затраты списываются — С учетом всей выручки.

При оказании услуг прямые затраты регистрируются разными документами в зависимости от вида затрат, например:

- Документ Начисление зарплаты PDF — для отражения расходов на оплату труда (страховых взносов) сотрудников, оказывающих услугу.

- Документ Поступление (акт, накладная) вид операции Услуги (акт) PDF — для отражения расходов на услуги, оказанные сторонними организациями.

Для того чтобы затраты были учтены при расчете себестоимости услуг, они должны быть отражены по той же номенклатурной группе, что и реализация.

Прямые затраты будут учтены в себестоимости услуг в месяце их реализации (декабре) при выполнении операции Закрытие счетов 20, 23, 25,26 процедуры Закрытие месяца в разделе Операции – Закрытие периода – Закрытие месяца.

Проводки по документу

Документ формирует проводку:

- Дт 90.02.1 Кт 20.01 — списание в расходы фактической себестоимости оказанных услуг.

Контроль

В ноябре по номенклатурной группе Дизайн-проект интерьера были учтены затраты в размере:

- Заработная плата — 25 000 руб.

- Страховые взносы (в т. ч. от НС и ПЗ) — 7 550 руб.

- Услуги сторонних организаций — 100 000 руб.

- Итого за месяц — 132 550 руб.

Так как учетной политикой установлено, что прямые расходы учитываются в момент реализации, то на конец ноября прямые затраты по оказываемым услугам останутся в остатке на счете 20.01 «Основное производство». ![]() PDF.

PDF.

В декабре по номенклатурной группе Дизайн-проект интерьера так же были учтены прямые затраты по оказываемым услугам в размере:

- Заработная плата — 25 000 руб.

- Страховые взносы (в т. ч. от НС и ПЗ) — 7 550 руб.

- Итого за месяц — 32 550 руб.

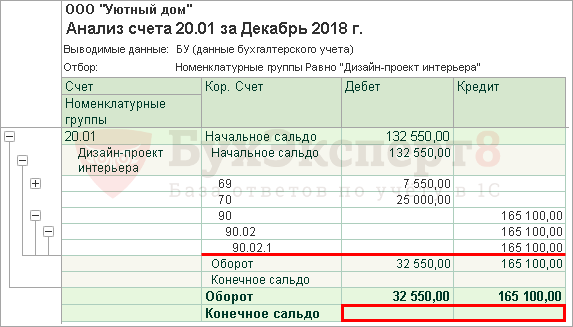

Сформируем отчет Анализ счета 20.01 «Основное производство» за декабрь по номенклатурной группе Дизайн-проект интерьера в разделе Отчеты – Стандартные отчеты – Анализ счета.

Из отчета видно, что по номенклатурной группе Дизайн-проект интерьера:

- на начало месяца было незавершенное производство услуг — 132 550 руб.

- на конец месяца все прямые затраты в размере 165 100 руб. были списаны в себестоимость реализованных услуг.

Декларация по налогу на прибыль

В декларации по налогу на прибыль себестоимость реализованных услуг отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр. 010 «Прямые расходы, относящиеся к реализованным товарам (работам, услугам)». PDF

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно

Спасибо,информация необходимая в работе