Появилась возможность учесть необлагаемую часть зарплаты за счет субсидий «ручными» документами Операция учета НДФЛ (Налоги и взносы – См. также – Операции учета НДФЛ) и Операция учета взносов (Налоги и взносы – См. также – Операции учета взносов). Реализованы 2 изменения:

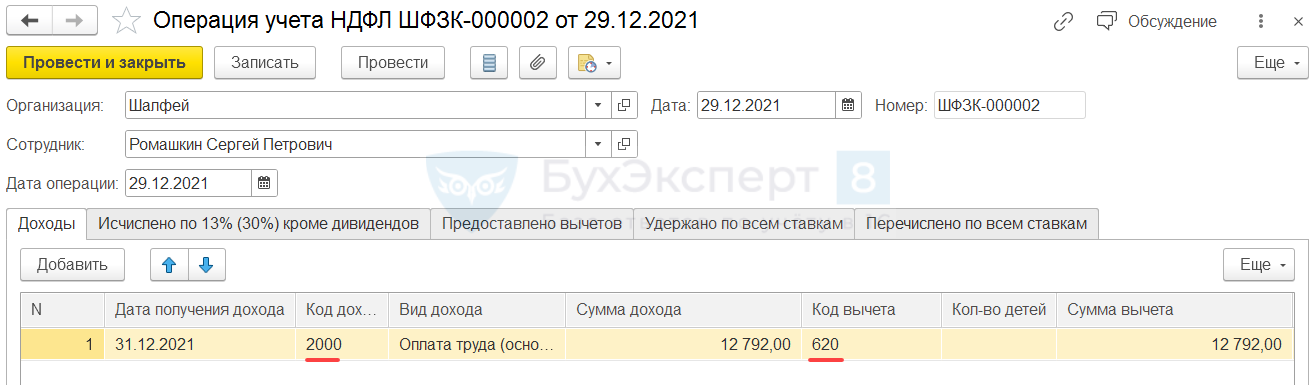

- В документе Операция учета НДФЛ предоставлена возможность для доходов с кодом 2000 вводить вычет с кодом 620 – это позволит учесть субсидируемую часть зарплаты в отчетности по НДФЛ одновременно как доход и как вычет.

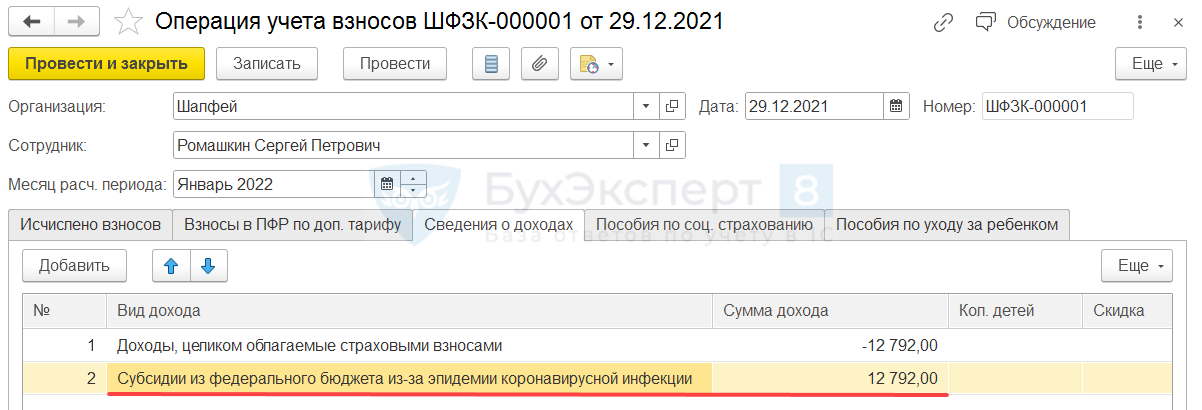

- Добавлен новый вид дохода Субсидии из федерального бюджета из-за эпидемии коронавирусной инфекции, который облагается только взносами на НС и ПЗ – это позволит включить субсидируемую часть зарплаты только в базу по взносам от несчастных случаев.

Выделение субсидируемой части зарплаты документами Операция учета НДФЛ и Операция учета взносов может оказаться достаточно трудоемким процессом. Альтернативный вариант настройки предложен в статье Как не облагать НДФЛ и взносами зарплату из коронавирусных субсидий в 1С ЗУП 3.1. Он позволит снизить трудозатраты по учету зарплаты, выданной за счет субсидий.

См. отрывок из Поддерживающего семинара ЗУП за декабрь 2021

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете