Как отразить в 1С удержание остатка неизрасходованной суммы по подотчетным средствам при выдаче зарплаты? Был выдан аванс подотчетному лицу, отчет предоставлен на меньшую сумму.

Содержание

Нормативное регулирование

Неиспользованную сумму работник должен вернуть в срок, установленный локальными актами работодателя (п. 6.3 Указания ЦБ РФ от 11.03.2014 N 3210-У). Если работник возвращает неизрасходованный аванс до истечения данного срока, долга не возникает, поэтому речь в данном случае идет не о «принудительном» удержании, описанном в ст. 137-138 ТК РФ, а об исполнении работодателем воли работника.

Работник вправе распорядиться своей заработной платой по своему усмотрению, представив соответствующее заявление работодателю. При этом ст. 138 ТК РФ об ограничении размера удержаний при взыскании долга в данном случае не применяется (Письмо Роструда РФ 26.09.2012 N ПГ/7156-6-1). Иначе говоря, работник может указать в заявлении любую сумму, которую он хотел бы вычесть из своей зарплаты в счет возмещения подотчета.

БУ. Погашение работником из зарплаты суммы неизрасходованного аванса, если срок возврата денежных средств не истек, отражается проводкой (Инструкция по применению плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, далее — Инструкция по применению плана счетов N 94н, план счетов 1С):

- Дт 70 «Расчеты с персоналом по оплате труда» Кт 71.01 «Расчеты с подотчетными лицами».

Но!

Сумма невозвращенных подотчетных средств отражается на счете Инструкция по применению плана счетов N 94н), если:

- работник не отчитался в установленные сроки;

- авансовый отчет не утвержден руководителем (затраты не одобрены);

- нарушен срок возврата денег, установленный в организации.

Тогда проводка имеет вид:

- Дт 94 «Недостачи и потери от порчи ценностей» Кт 71.01 «Расчеты с подотчетными лицами».

НУ. Удержания отражаются в налоговом учете отдельной строкой при выполнении условий:

- зарплата начислена;

- удержание уплачено или зачтено из зарплаты.

НДФЛ и Страховые взносы. Удержанные суммы не влияют на расчет НДФЛ и страховых взносов.

Учет в 1С

Работнику Организации Климину И. С. выдан аванс на командировочные расходы в размере 10 000 руб.

13 февраля после возвращения из командировки работник предоставил авансовый отчет на сумму 9 000 руб. Остаток аванса, не подтвержденный документально, составил 1 000 руб. В этот же день Игнатов П. С. написал заявление, в котором изъявил желание, чтобы Организация вычла эту сумму из его ближайшей зарплаты. Согласно Положению о командировках Организации, срок возврата подотчетных средств истекает 28 февраля.

Сумма подотчетных средств удержана из зарплаты работника.

Обратите внимание: слово «удержана» в данном случае мы применяем для того, чтобы был понятен механизм операции, однако напоминаем, что речь здесь идет о добровольном погашении аванса, не перешедшего в долги работника.

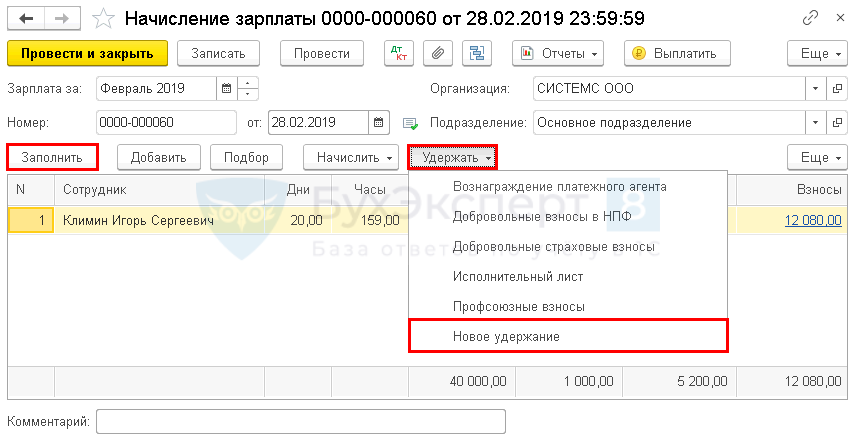

Шаг 1. Отразите удержание в начислении зарплаты сотрудника документом Начисление зарплаты через раздел Зарплата и кадры —Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

Получите понятные самоучители 2024 по 1С бесплатно:

Табличная часть документа заполняется автоматически по кнопке Заполнить.

Чтобы отразить сумму, вычитаемую из зарплаты сотрудника, в документе Начисление зарплаты создайте новое Удержание по кнопке Удержать — Новое удержание.

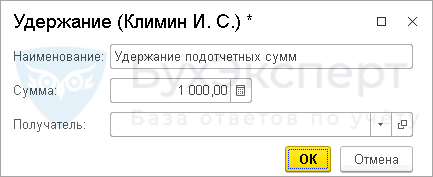

В карточке Удержание укажите:

- Наименование — Удержание подотчетных сумм;

- Сумма — сумма удержания, в нашем примере — 1 000 руб.

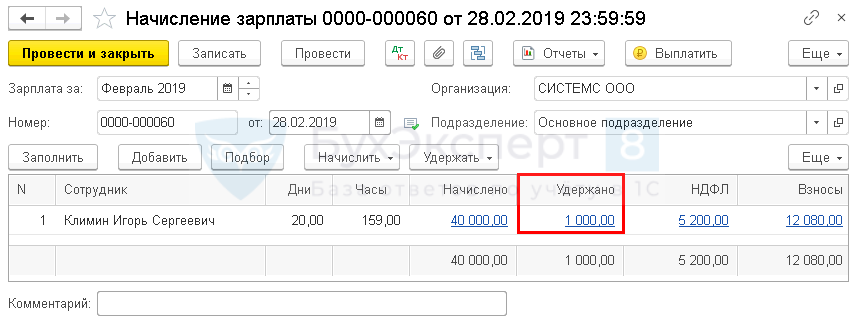

В табличной части документа Начисление зарплаты появится новая графа Удержано.

В поле Удержано автоматически заполнится сумма удержания.

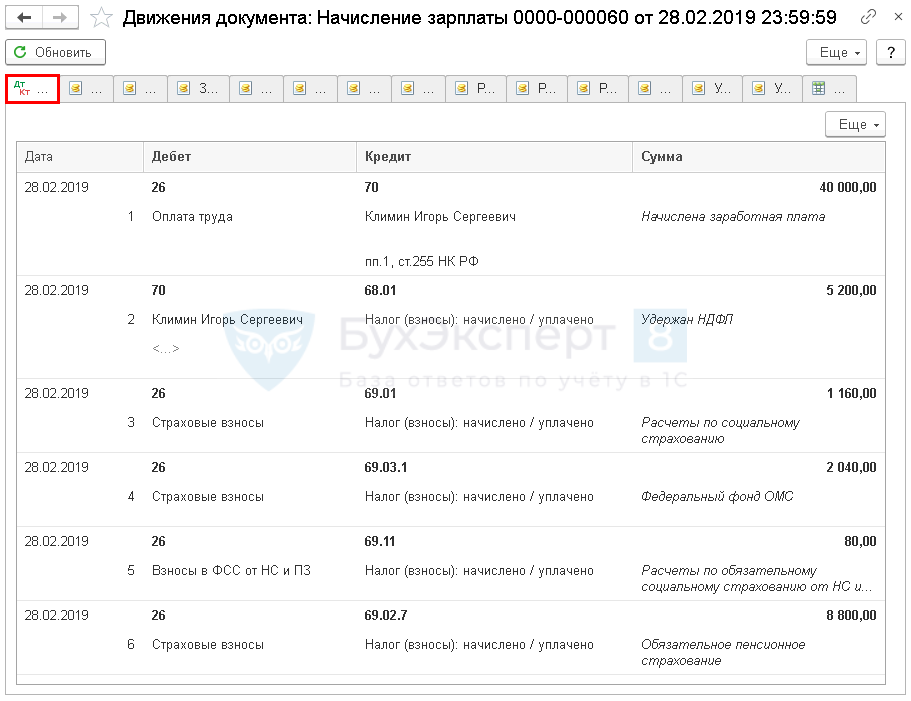

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 70 — начисление зарплаты работнику;

- Дт 70 Кт 68.01 — удержание НДФЛ из зарплаты;

- Дт 26 Кт 69 — начисление страховых взносов.

В проводках документа Начисление зарплаты удержание подотчетной суммы из зарплаты сотрудника не отражается ни по Дт 70.01 Кт 71.01, ни по регистрам УСН.

Удержание в этом документе осуществляется только для отражения удержанной суммы в расчетной ведомости и расчетном листке, а также при определении суммы к выплате.

БухЭксперт8 подготовил для своих коммерческих подписчиков специальное расширение БухЭксперт8: Использование собственных удержаний 1С.

Данное расширение формирует:

- проводки по БУ в части удержания подотчетных сумм в документе Начисление зарплаты;

- движения по регистрам УСН для корректного отражения удержания в КУДиР.

Если расширение не используется, вышеуказанные действия (проводки по БУ и отражения в регистрах УСН) оформляются вручную.

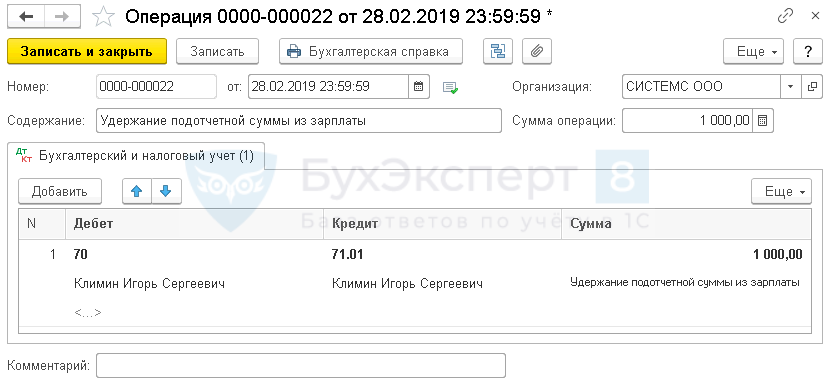

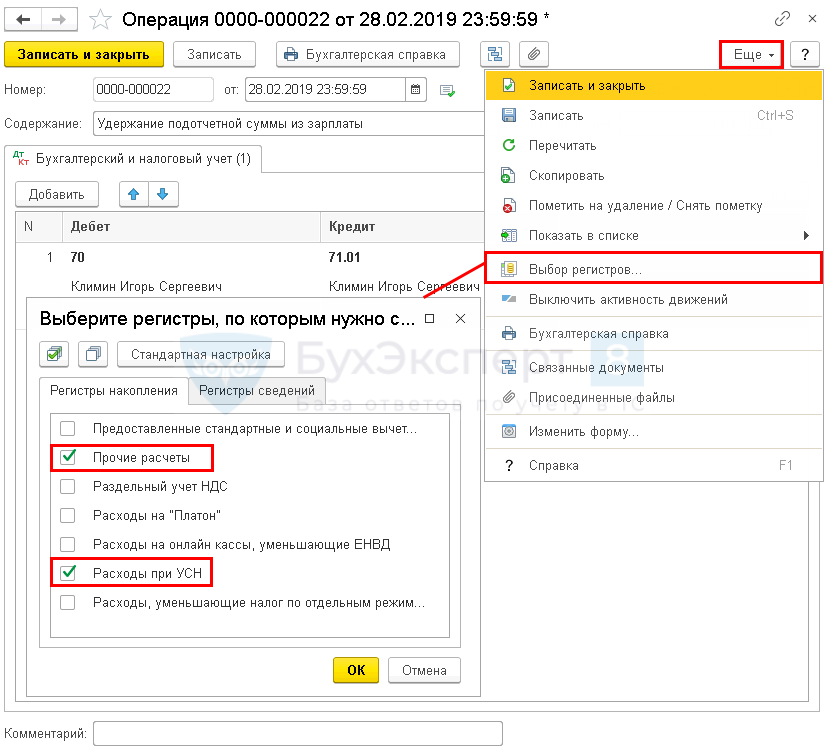

Шаг 2. Отразите в учете удержание подотчетной суммы документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

В документе укажите:

- от — дата начисления зарплаты;

- Дебет — 70 «Расчеты с персоналом по оплате труда»;

- Субконто 1 — работник, не возвративший подотчетную сумму, выбирается из справочника Физические лица;

- Кредит — 71.01 «Расчеты с подотчетными лицами»;

- Субконто 1 — работник, не возвративший подотчетную сумму, выбирается из справочника Физические лица;

- Сумма — неизрасходованный остаток подотчетных средств, в нашем примере — 1 000 руб.

Отражение удержания в регистрах УСН

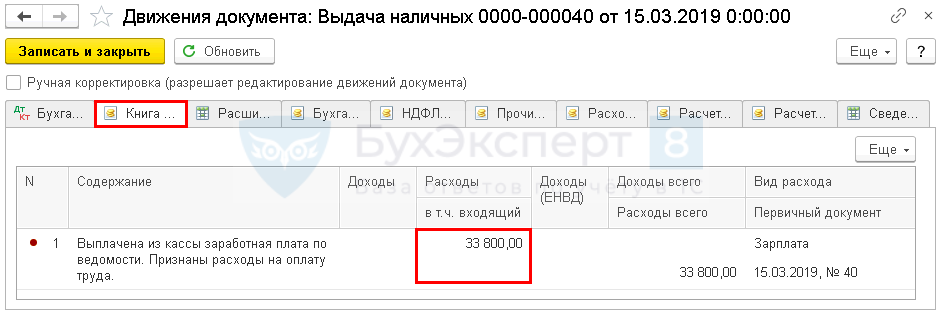

По не предопределенным удержаниям проводки в документе Начисление зарплаты не формируются. Поэтому в регистрах по УСН сумма затрат на оплату отразится без учета удержания, следовательно, расходы признаются не корректно.

Документ Выдача наличных оформляется на сумму без учета удержания, запись в регистры также создается без учета этой суммы:

- регистр Книга учета доходов и расходов (раздел I);

- регистр Расходы при УСН;

- регистр Прочие расходы.

Удержания отражаются в КУДиР отдельной строкой при выполнении условий:

- зарплата начислена;

- удержание уплачено или зачтено из зарплаты.

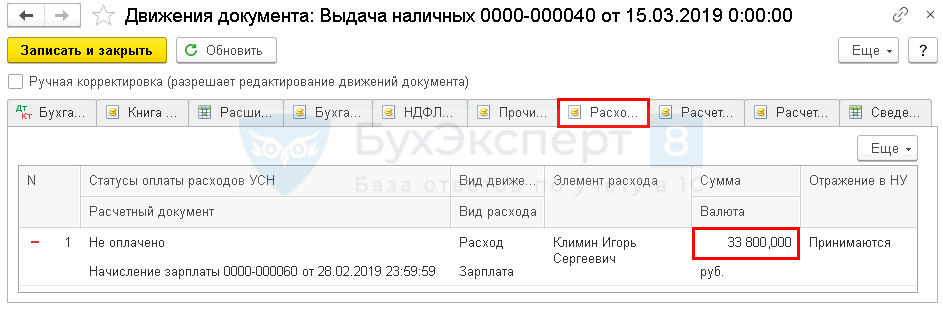

Для корректного отражения расхода по удержанной сумме необходимо внести:

- Приход в регистре Прочие расчеты на сумму удержания 1 000 руб. — для отражения по вспомогательному регистру УСН фактическое удержание суммы из зарплаты для расходов УСН

- Расход в регистре Расходы при УСН на сумму удержания 1 000 руб. — зачет удержания в счет выплаты зарплаты по регистрам УСН.

После выполнение всех условий необходимо зарегистрировать удержание отдельной строкой в КУДиР с помощью документа Запись книги доходов и расходов УСН.

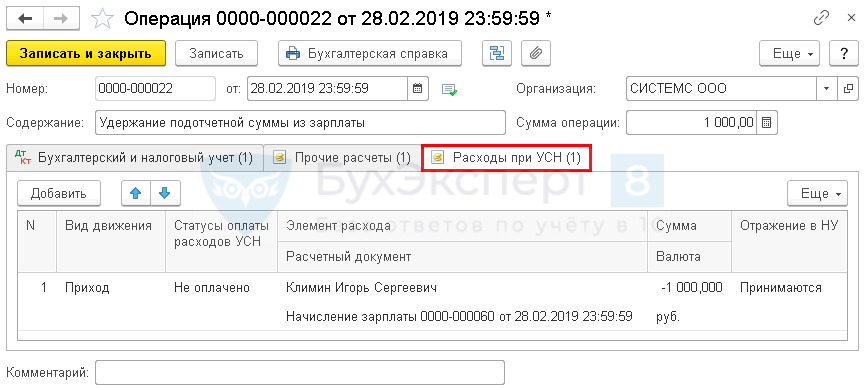

По кнопке Еще — Выбор регистров добавьте регистры Расходы при УСН и Прочие расчеты.

Заполните вкладку Расходы при УСН.

Укажите:

- Вид движения — Приход;

- Статусы оплаты расходов УСН — Не оплачено;

- Элемент расхода — работник, с которого удерживается сумма, выбирается из справочника Физические лица;

- Расчетный документ — документ Начисление зарплаты, в котором отражено удержание;

- Сумма — сумма удержания с минусом, в нашем примере — 1 000 руб.;

- Валюта — руб.;

- Отражение в НУ — Принимаются.

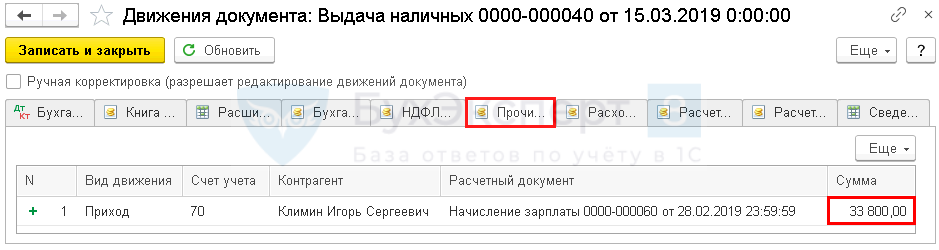

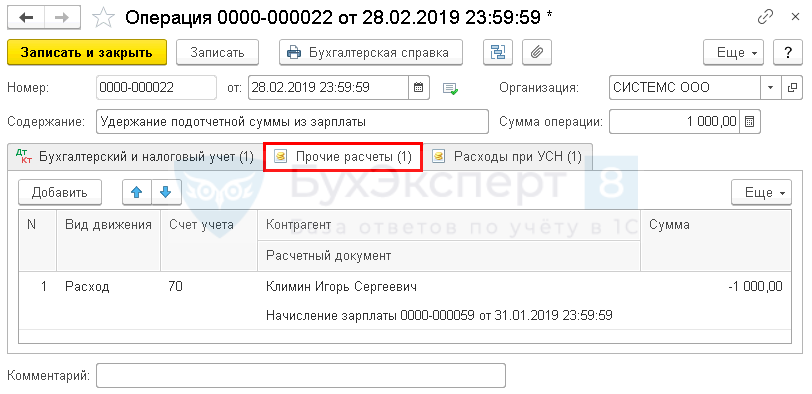

Заполните вкладку Прочие расчеты.

Укажите:

- Вид движения — Расход;

- Счет учета — 70 «Расчеты с персоналом по оплате труда»;

- Контрагент — работник, с которого удерживается сумма, выбирается из справочника Физические лица;

- Расчетный документ — документ Начисление зарплаты, в котором отражено удержание;

- Сумма — сумма удержания с минусом, в нашем примере — 1 000 руб.;

Отражение в КУДиР

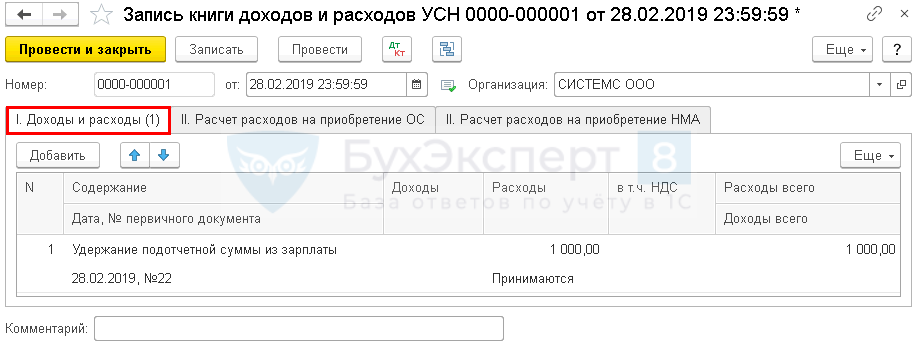

Внесите запись в КУДиР с помощью документа Записи книги доходов и расходов УСН в разделе Операции — УСН — Записи книги доходов и расходов УСН — кнопка Создать.

Укажите на вкладке I. Доходы и расходы:

- Содержание — Удержание подотчетной суммы из зарплаты;

- Дата, № первичного документа — дата и номер бухгалтерской справки, оформленной документом Операция, введенная вручную;

- Расходы — 1 000, Принимаются;

- Расходы всего — 1 000.

Книга доходов и расходов

В отчете Книга доходов и расходов при УСН (раздел Отчеты — УСН — Книга доходов и расходов при УСН) после выплаты заработной платы будут отражены отдельно: ![]() PDF

PDF

- сумма фактически выплаченной заработной платы;

- сумма удержания из заработной платы.

См. также:

- Документ Авансовый отчет

- Оформление авансового отчета в 1С Бухгалтерии 8.3 по шагам

- Порядок учета расчетов с подотчетными лицами: законодательство

- Отнесение суммы недостачи на виновное лицо

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете