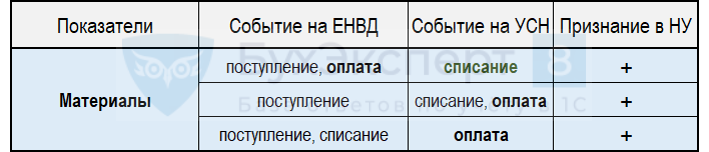

Переходные положения по учету материалов для УСН (пп. 1 п. 2, п. 4 ст. 346.17 НК РФ, п. 1 ст. 4 Закона от 23.11.2020 N 373-ФЗ):

Для корректного отражения материалов в учете УСН-расходов нужно:

- закрыть год, провести реформацию;

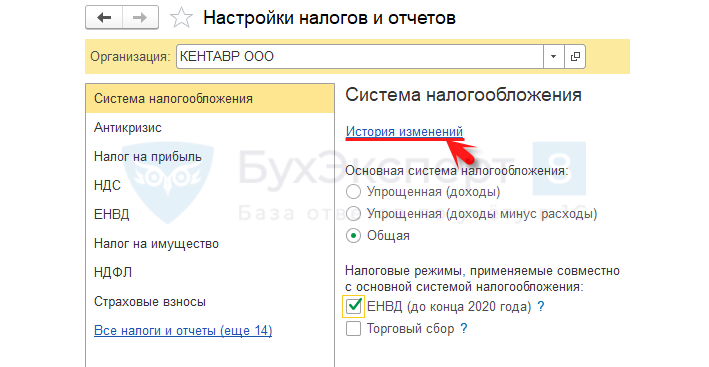

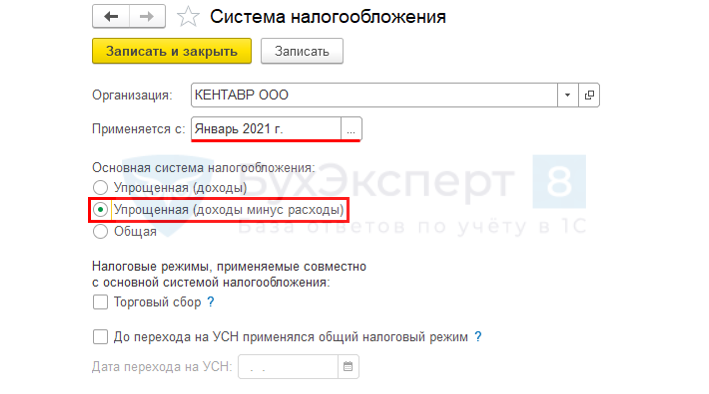

- сменить систему н/о в Главное — Налоги и отчеты;

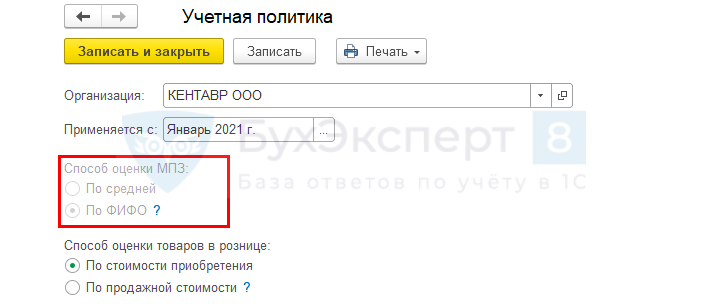

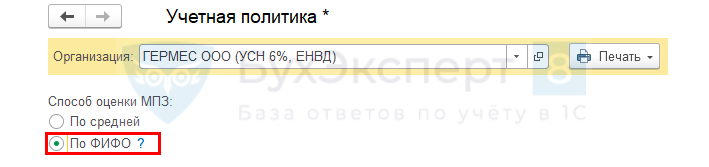

- сменить способ оценки МПЗ (при необходимости) в Главное — Учетная политика;

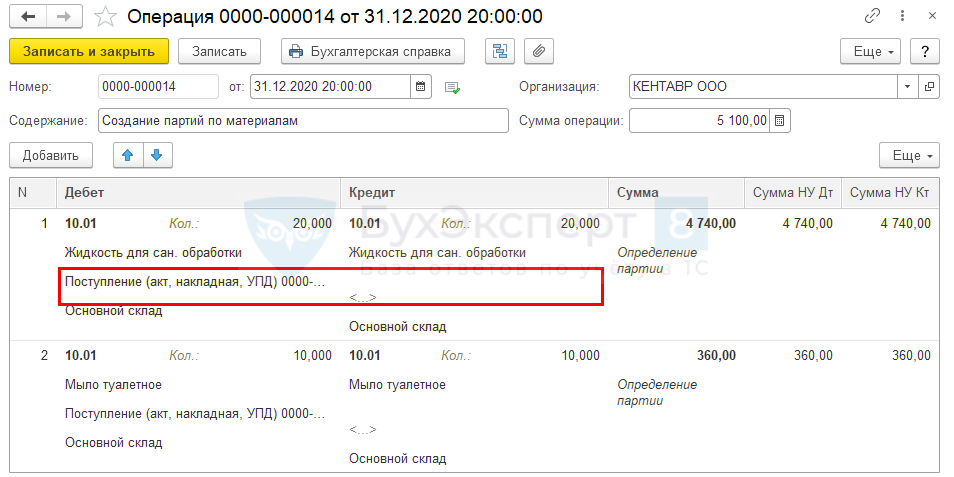

- установить партии для каждого наименования материалов для учета по ФИФО;

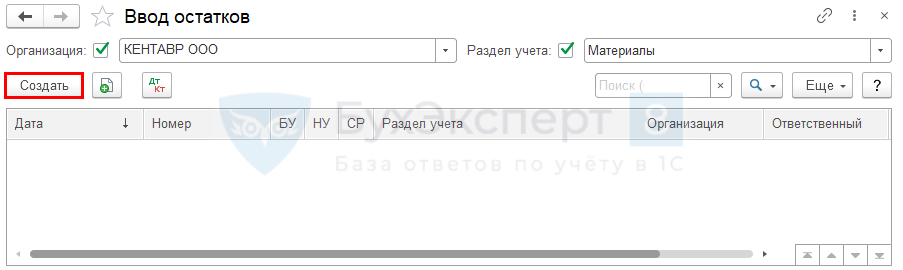

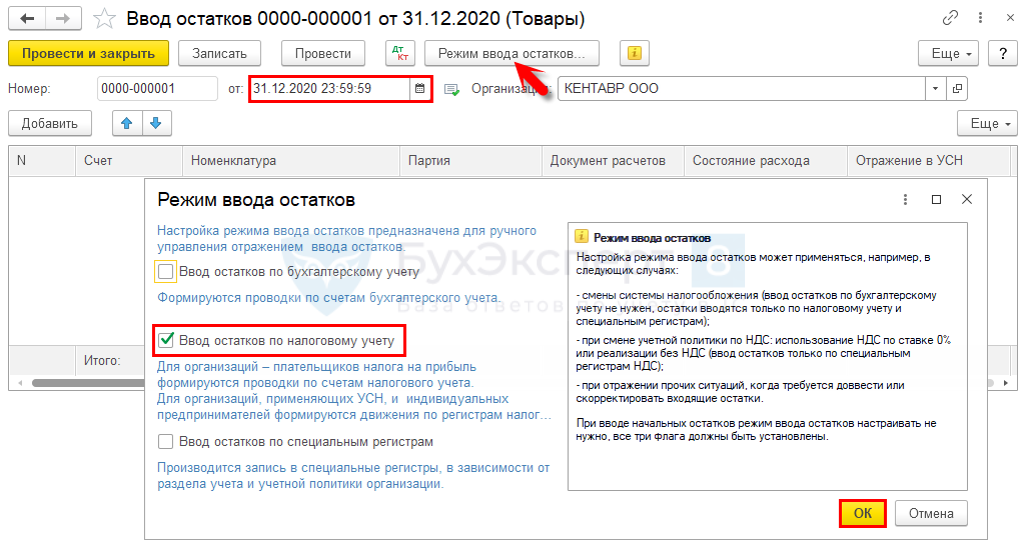

- ввести остатки товаров в налоговые регистры УСН.

После введения остатков повторное закрытие декабря не проводить!

Не потребуется дополнительных действий, кроме записи 2021 по выбору системы налогообложения для перехода с:

- УСН (доходы) + ЕНВД на УСН (доходы);

- УСН (доходы-расходы) + ЕНВД на УСН (доходы-расходы);

- УСН (доходы-расходы) + ЕНВД на УСН (доходы).

Организация переходит с ОСНО + ЕНВД на УСН (доходы-расходы). В 2020 применялся способ оценки МПЗ – По средней.

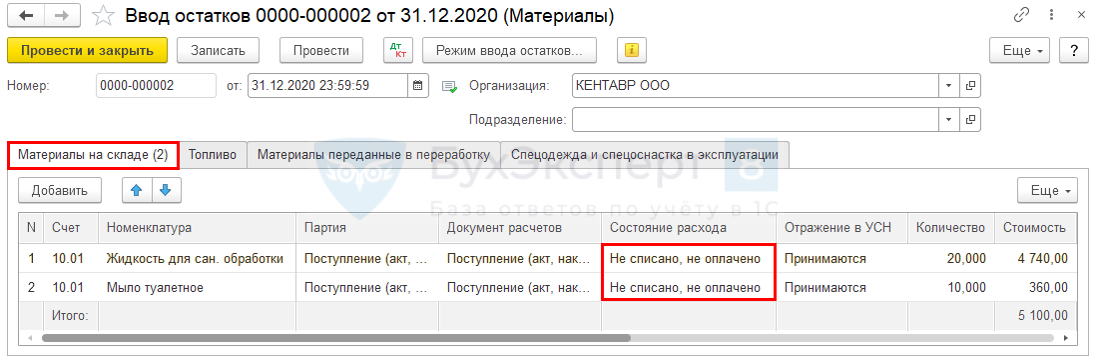

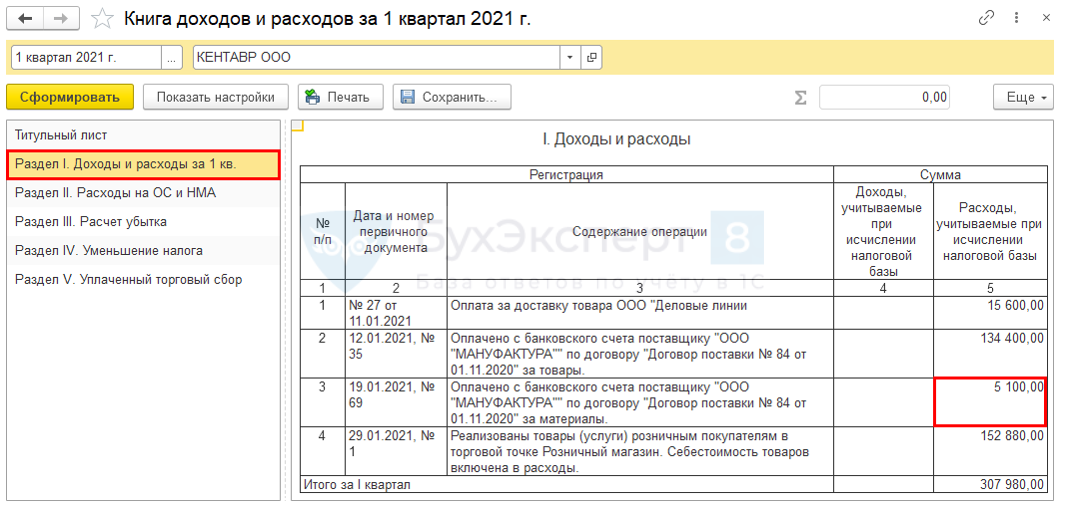

31.12.2020 на складе остатки материалов — 5 100 руб.:

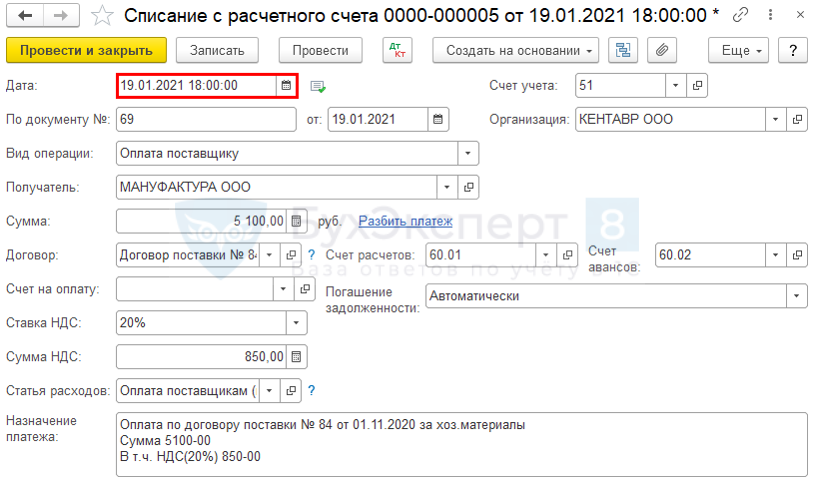

19.01.2021 поставщику оплачены материалы в сумме 5 100 руб.

Главное — Налоги и отчеты

Главное — Учетная политика

Операции — Операции, введенные вручную

Получите понятные самоучители 2024 по 1С бесплатно:

Не нужно формировать документ Операция для отражения партий по каждому наименованию товаров, если до перехода на УСН применялся способ оценки МПЗ

- По ФИФО

Главное — Помощник ввода остатков

Режим ввода остатков

Ввод остатков в регистр УСН:

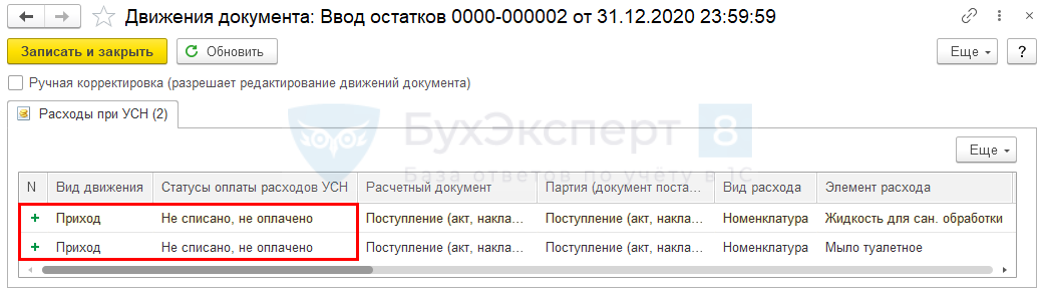

Проводки по документу:

Оплата материалов поставщику в 2021:

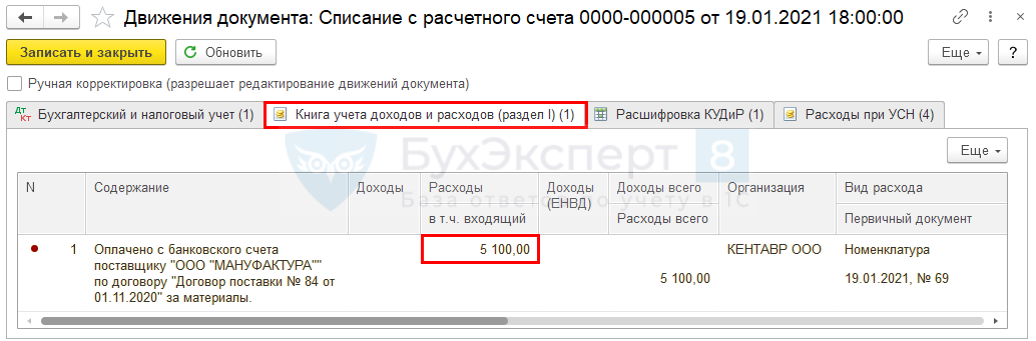

Проводки по документу:

Отчеты — Книга доходов и расходов УСН

См. также:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете