Если у вас произошло разделение основного средства на два самостоятельных объекта, то естественно, возникают вопросы:

- Как оформить такое разделение в 1С?

- Как эта операция отразится на учете основного средства и налогах?

Отвечаем на них в этой статье.

Содержание

- Пошаговая инструкция

- Нормативное регулирование

- Учет госпошлины за регистрацию прав собственности на помещения

- Списание разделяемого помещения

- Учет двух отдельных помещений вместо одного

- Ввод остатков по специальным регистрам ОС для отдельных помещений

- Снятие разделенного объекта с учета по налогу на имущество

- Постановка отдельных помещений на учет по налогу на имущество

- Расчет налога на имущество за I квартал

- Начисление амортизации за апрель

Пошаговая инструкция

Организация на 01.01.2020 владеет помещением 600 кв. м., которое используется в основной деятельности:

- первоначальная стоимость — 38 000 000 руб.;

- дата ввода в эксплуатацию — 30.04.2019;

- начисленная амортизация — 2 000 000 руб.

Облагается налогом на имущество по кадастровой стоимости (КС — 30 000 000 руб.).

10 марта помещение разделено на два, получены свидетельства о праве собственности:

- Помещение N 1 — 180 кв. м., КС — 9 000 000 руб. — офисное;

- Помещение N 2 — 420 кв. м., КС — 21 000 000 руб. — торговое.

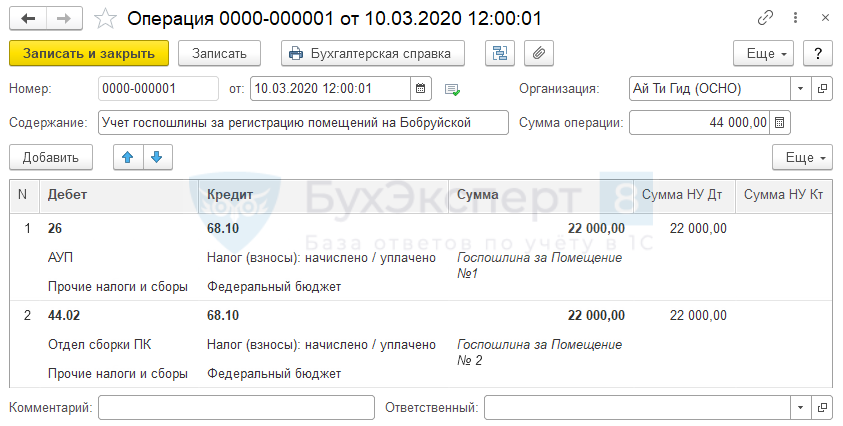

В тот же день уплачена госпошлина по каждому помещению — 22 000 руб.

Рассмотрим пошаговую инструкцию оформления примера. ![]() PDF

PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Учет госпошлины за регистрацию прав собственности на помещения | |||||||

| 10 марта | 26 | 68.10 | 22 000 | 22 000 | Учет госпошлины по Помещению N 1 | Операция, введенная вручную — Операция | |

| 44.02 | 68.10 | 22 000 | 22 000 | Учет госпошлины по Помещению N 2 | |||

| Списание разделяемого помещения | |||||||

| 10 марта | 26 | 02.01 | 200 000 | 200 000 | 200 000 | Начисление амортизации | Списание ОС |

| — | — | — | — | — | Прекращение учета ОС в связи с его разделением | ||

| Учет двух отдельных помещений вместо одного | |||||||

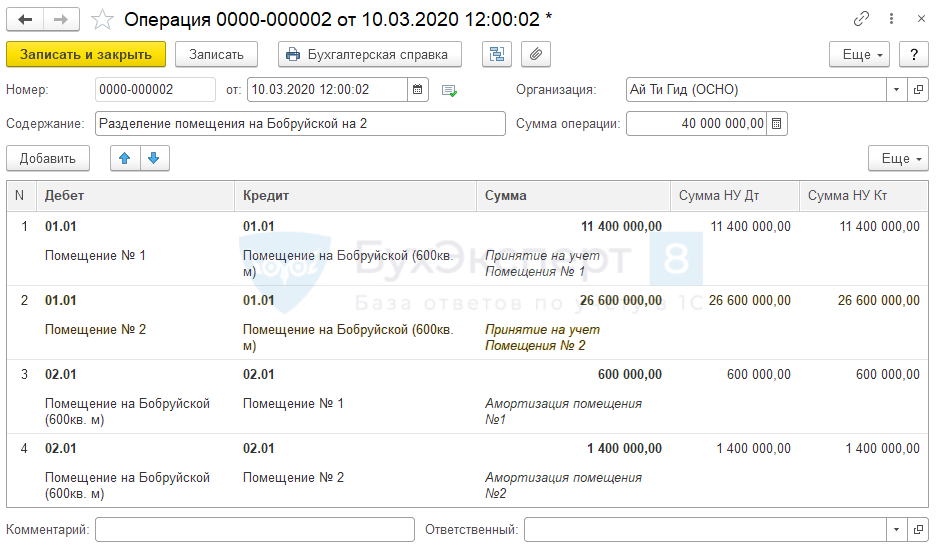

| 10 марта | 01.01 | 01.01 | 38 000 000 | 38 000 000 | 38 000 000 | Распределение по объектам первоначальной стоимости | Операция, введенная вручную — Операция |

| 02.01 | 02.01 | 2 000 000 | 2 000 000 | 2 000 000 | Распределение по объектам начисленной амортизации | ||

| Ввод остатков по специальным регистрам ОС для отдельных помещений | |||||||

| 10 марта | — | — | — | — | — | Ввод остатков в регистрах сведений об объектах ОС | Ввод начальных остатков |

| Снятие разделенного объекта с учета по налогу на имущество | |||||||

| 10 марта | — | — | — | — | — | Снятие с регистрационного учета разделяемого помещения | Объекты с особым порядком налогообложения |

| Постановка отдельных помещений на учет по налогу на имущество | |||||||

| 10 марта | — | — | — | — | — | Постановка на регистрационный учет Помещения N 1 | Объекты с особым порядком налогообложения |

| — | — | — | — | — | Постановка на регистрационный учет Помещению N 2 | ||

| — | — | — | — | — | Настройка способа отражения расходов по налогу на имущество по Помещению N 2 | Способы отражения расходов | |

| Расчет налога на имущество за I квартал | |||||||

| 31 марта | 26 | 68.08 | 97 753 | 97 753 | — | Расчет налога на имущество | Закрытие месяца — Расчет налога на имущество |

| 44.02 | 68.08 | 29 747 | 29 747 | — | Расчет налога на имущество | ||

| Начисление амортизации за апрель | |||||||

| 30 апреля | 26 | 02.01 | 60 000 | 60 000 | 60 000 | Начисление амортизации по Помещению N 1 | Закрытие месяца — Амортизация и износ ОС |

| 44.02 | 02.01 | 140 000 | 140 000 | 140 000 | Начисление амортизации по Помещению N 2 | ||

Нормативное регулирование

Операция по разделению основного средства не регламентирована ни в бухгалтерском, ни в налоговом учете.

БУ

Если происходит разделение объекта недвижимости на два, исходный объект не выбывает, а продолжает эксплуатироваться в виде двух отдельных объектов. У организации не возникает ни увеличения, ни уменьшения экономических выгод.

Изменение ОС, не влияющее на финансовое положение организации, финансовый результат или движение денежных средств, не отражается на синтетических счетах (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875).

Разделение объекта на несколько не приводит к формированию новых основных средств со своей первоначальной стоимостью, следовательно, первоначальная стоимость исходного ОС разделяется на две части, но в сумме не изменяется (п. 14 ПБУ 6/01). Разукрупнение не приводит и к пересмотру срока полезного использования (СПИ), поэтому для двух помещений он принимается равным СПИ первоначального объекта (п. 19-22 ПБУ 6/01).

Получите понятные самоучители 2024 по 1С бесплатно:

Затраты на госпошлину при оформлении права собственности на отдельные помещения учитываются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от деятельности, в которой используются эти помещения.

В нашем примере:

- Помещение N 1 — офисное, амортизация и расходы по содержанию учитываются на счете 26;

- Помещение N 2 — складское, амортизация и расходы по содержанию учитываются на счете 44.02.

НУ

НК РФ не содержит понятия «разукрупнение амортизируемого имущества» и не предусматривает никаких операций в налоговых регистрах в связи с этим. Если объект продолжает использоваться в деятельности, приносящей доход, пусть и в разукрупненном виде, то нет оснований для пересмотра:

- первоначальной стоимости (п. 2 ст. 257 НК РФ);

- срока полезного использования (абз. 2 п. 1 ст. 258 НК РФ).

Минфин рекомендует проводить разделение первоначальной стоимости и амортизации объекта пропорционально доле площади каждого помещения в общей площади разделяемого имущества (Письмо Минфина РФ от 06.10.2011 N 03-03-06/1/632).

Госпошлина учитывается в целях налога на прибыль в составе прочих расходов, связанных с производством и реализацией (пп. 1, пп. 40 п. 1 ст. 264 НК РФ).

Учет госпошлины за регистрацию прав собственности на помещения

Учет госпошлины оформите документом Операция, введенная вручную вид Операция (Операции – Операции, введенные вручную).

Госпошлина учитывается на тех же счетах учета, что и расходы по содержанию, а также амортизация помещений.

Списание разделяемого помещения

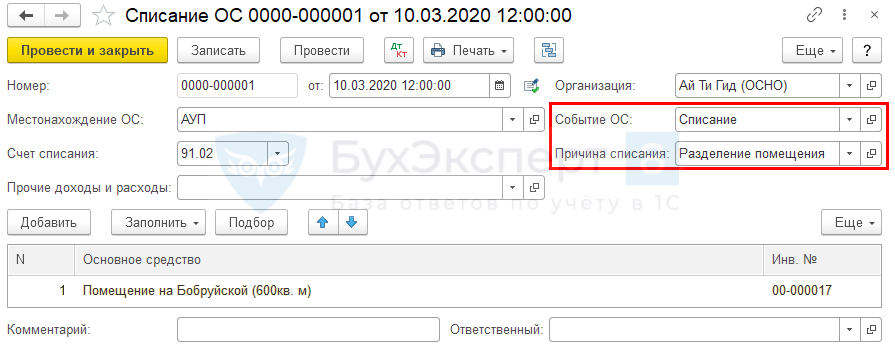

Вместо одного помещения появляются два, поэтому исходное ОС надо снять с учета. Эта техническая операция оформляется документом Списание ОС (ОС и НМА – Списание ОС).

Укажите:

- Местонахождение ОС — подразделение, где стояло на учете разделенное ОС;

- Событие ОС — Списание;

- Причина списания — Разделение помещения — создайте при необходимости.

В табличной части по кнопке Добавить выберите из справочника ОС разделенное имущество.

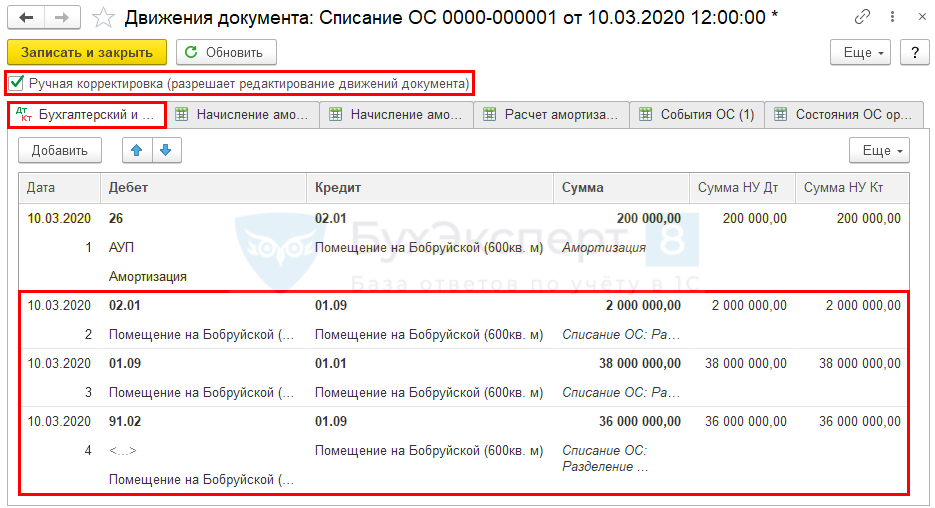

Проводки по документу

Документ формирует проводку:

Другие проводки по списанию остаточной стоимости и признанию расходов от списания удалите. Для этого поставьте флажок Ручная корректировка.

Документ Списание ОС формирует еще и записи в регистры сведений ОС по снятию данного помещения с учета в целях начисления амортизации. Начиная с апреля амортизация по разделенному помещению начисляться не будет.

Учет двух отдельных помещений вместо одного

Расчет доли выделяемых помещений в общей площади

Сначала надо определить долю каждого помещения в общей площади:

- Помещение N 1 — 180 кв. м. / 600 кв. м. = 0,3;

- Помещение N 2 — 420 кв. м. / 600 кв. м. = 0,7.

Полученные коэффициенты используются в дальнейших расчетах.

Определение первоначальной стоимости для каждого помещения

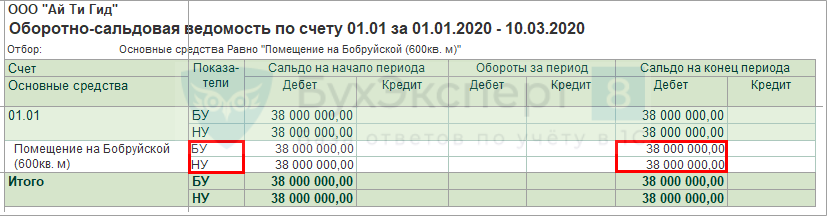

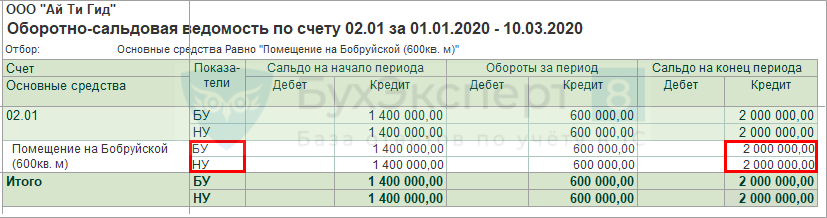

Чтобы определить первоначальную стоимость каждого помещения, сформируйте ОСВ по счету 01.01 на 10.03.2020 по исходному помещению с Показателями БУ и НУ (Отчеты — Оборотно-сальдовая ведомость по счету).

Первоначальная стоимость:

- Помещения N 1 — 38 000 000 х 0,3 = 11 400 000 руб.;

- Помещения N 2 — 38 000 000 х 0,7 = 26 600 000 руб.

Определение начисленной амортизации для каждого помещения

Для определения накопленной амортизации каждого помещения сформируйте ОСВ по счету 02.01 на 10.03.2020 по исходному помещению с Показателями БУ и НУ.

Начисленная амортизация:

- Помещение N 1 — 2 000 000 х 0,3 = 600 000 руб.;

- Помещение N 2 — 2 000 000 х 0,7 = 1 400 000 руб.

Разделение одного помещения на два проведите документом Операция, введенная вручную вид Операция.

Ввод остатков по специальным регистрам ОС для отдельных помещений

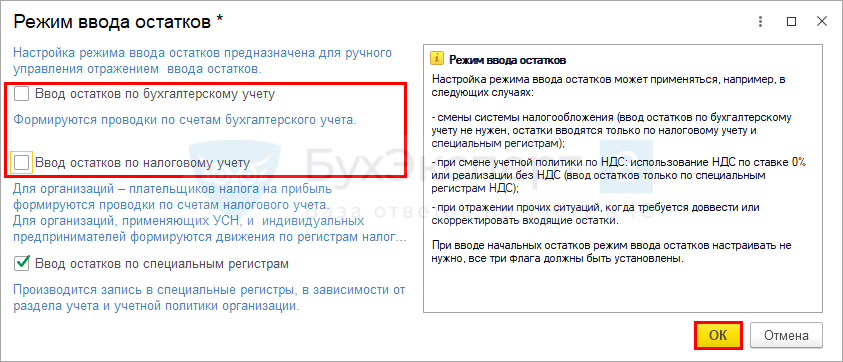

Чтобы в специальные регистры ОС внести сведения, необходимые для начисления амортизации по каждому из помещений, воспользуйтесь документом Ввод начальных остатков (Главное — Помощник ввода остатков — счет 01.01).

По кнопке Создать создайте документ и нажмите Режим ввода остатков…

Уберите флажки с полей:

- Ввод остатков по бухгалтерскому учету;

- Ввод остатков по налоговому учету.

Нажмите ОК. Теперь остатки будут внесены только по регистрам ОС. Кроме того, теперь программа позволит установить дату документа. В нашем примере — 10.03.2020.

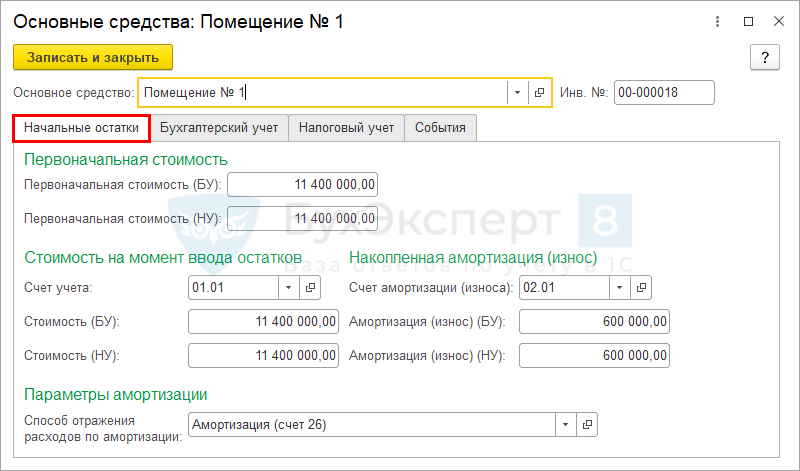

По кнопке Добавить внесите данные по каждому помещению в документ:

Вкладка Начальные остатки

Вкладка Бухгалтерский учет

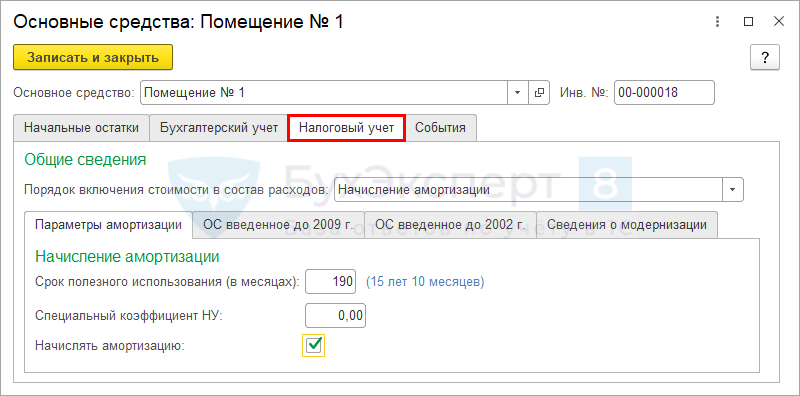

Вкладка Налоговый учет

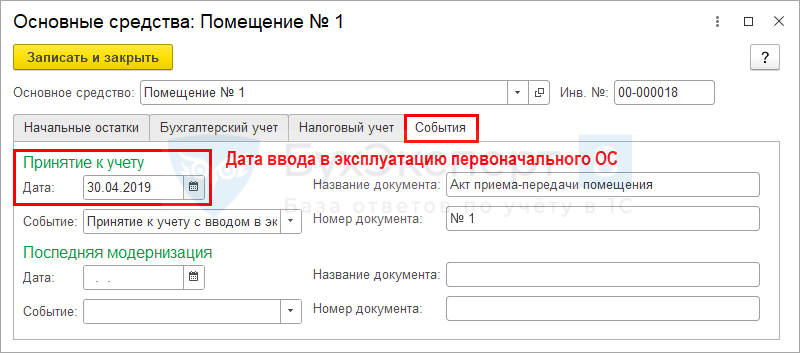

Вкладка События:

- Дата – 30.04.2019: дата ввода в эксплуатацию исходного ОС.

Срок полезного использования для обоих помещений — тот же, что был установлен для исходного ОС.

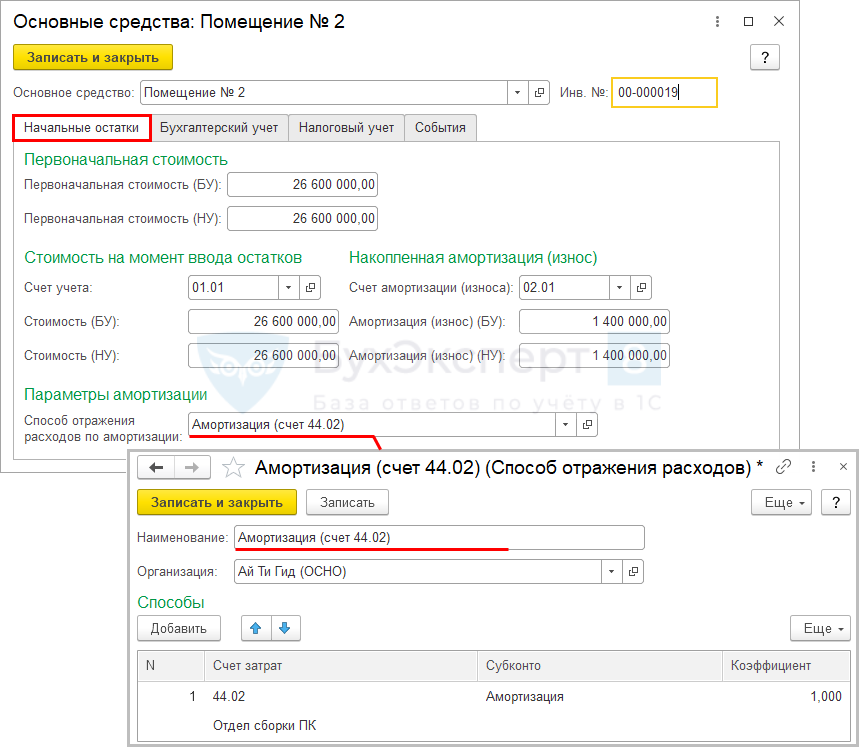

Аналогично заполните данные для Помещения N 2 за исключением вкладки Начальные остатки.

Для Помещения N 2 настройте поле:

- Способ отражения расходов по амортизации — Амортизация (счет 44.02).

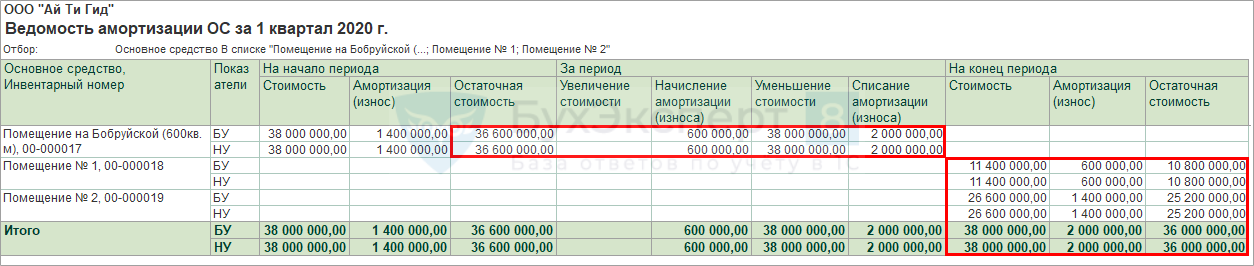

Теперь балансовая стоимость одного объекта распределена на два (ОС и НМА – Ведомость амортизации ОС).

Снятие разделенного объекта с учета по налогу на имущество

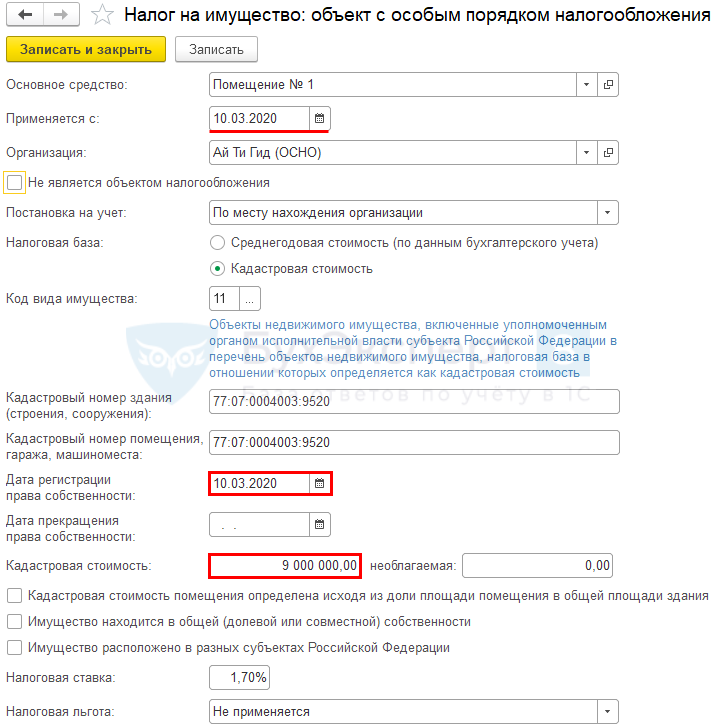

Чтобы налог на имущество по разделенному помещению с 10.03.2020 не начислялся, необходимо снять этот объект с учета по налогу на имущество.

Для помещения, облагаемого налогом на имущество по кадастровой стоимости, надо сделать запись в регистр Объекты с особым порядком налогообложения (Главное — Налоги и отчеты — Налог на имущество).

Укажите:

- Применяется с — даты получения свидетельств о праве собственности на 2 объекта;

- Дата прекращения права собственности — та же.

Постановка отдельных помещений на учет по налогу на имущество

Чтобы по двум отдельным помещениям начал начисляться налог на имущество, создайте новые записи в регистре Объекты с особым порядком налогообложения.

Укажите:

- Применяется с — даты получения свидетельства о праве собственности на объект;

- Дата регистрации права собственности — та же дата;

- Кадастровая стоимость — кадастровая стоимость объекта в свидетельстве о праве собственности, в нашем примере — 9 000 000 руб.

Аналогично заполняется форма Объекты с особым порядком налогообложения для Помещения N 2.

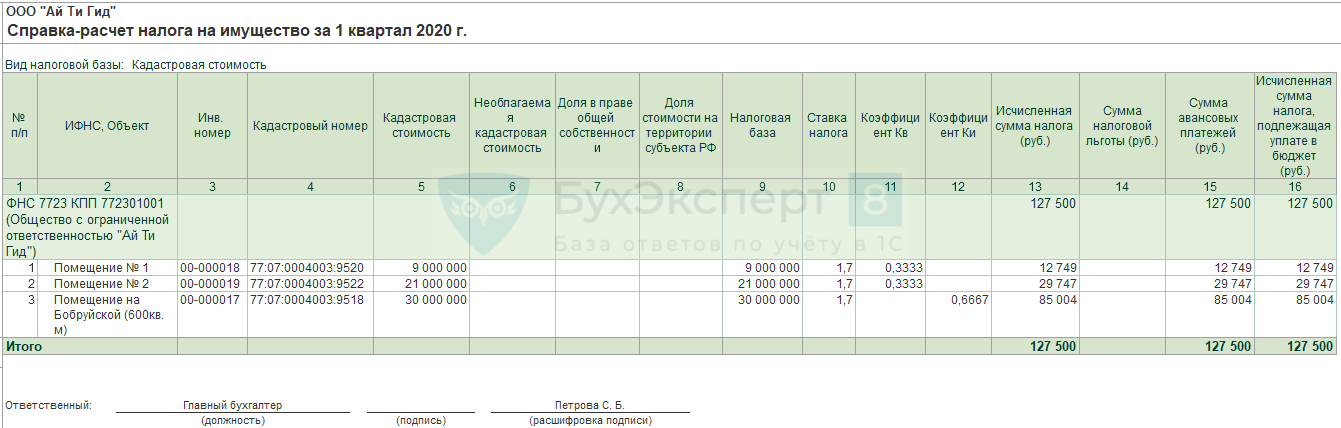

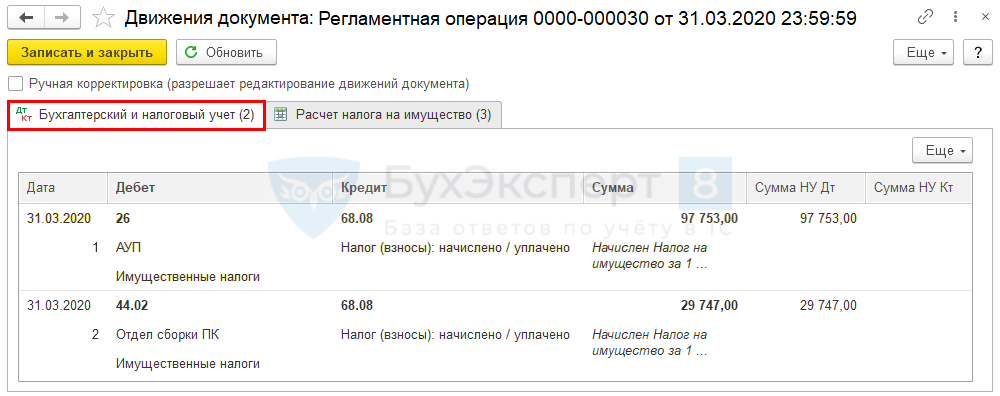

Расчет налога на имущество за I квартал

По окончании I квартала регламентной операцией Расчет налога на имущество (Операции — Закрытие месяца) будут исчислены авансовые платежи по налогу на имущество.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 68.08 — начисление налога на имущество по общему помещению (январь-февраль) и Помещению N 1 (март);

- Дт 44.02 Кт 68.08 — начисление налога на имущество по Помещению N 2 (март).

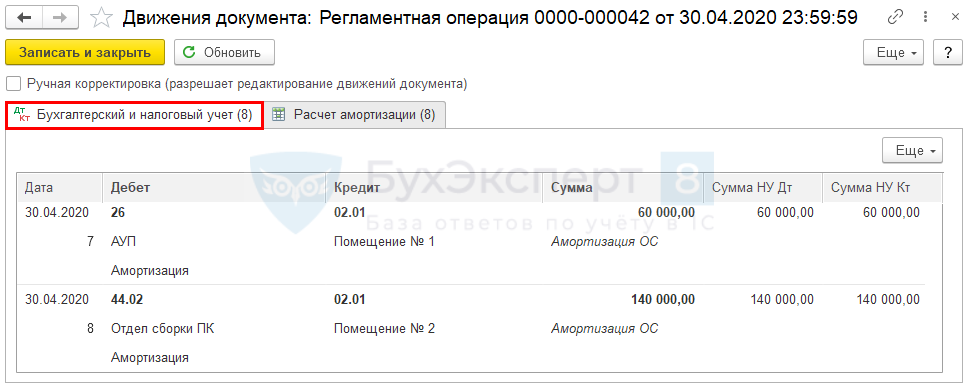

Начисление амортизации за апрель

В апреле впервые будет начислена амортизация с отдельных помещений. Начисление производится регламентной операцией Амортизация и износ основных средств (Операции — Закрытие месяца).

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 02.01 — начисление амортизации по Помещению N 1;

- Дт 44.02 Кт 02.01 — начисление амортизации по Помещению N 2.

Амортизация начисляется в той же сумме, в которой начислялась по исходному объекту.

См. также:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Не получится ли двойное списание разделяемого помещения: при Списании ОС и при отражении этого же помещения по Кредиту в Операции, введенной вручную?

Обратите внимание, в документе Списание ОС все проводки, отмеченные красной рамкой удаляются. В статье сказано:

«Другие проводки по списанию остаточной стоимости и признанию расходов от списания удалите. Для этого поставьте флажок Ручная корректировка.»

Поэтому двойного списания не будет.

спасибо за пояснение