Содержание

- Приобретение товаров через посредника

- Импорт товаров из третьих стран

- Налоговый агент по НДС

- Декларация по НДС: импорт товаров из стран ЕАЭС (Раздел 8)

- Экспорт несырьевых товаров

- Экспорт сырьевых товаров подтвержден 180 дней

- Приобретение товаров (работ, услуг)

- Приобретение основных средств

- Принятие НДС к вычету по «запоздавшему» СФ

- Принятие НДС к вычету в течение 3-х лет

- Наличные приобретения товаров (работ, услуг)

- Зачет авансов, полученных от покупателей

- Зачет авансов, перечисленных поставщикам

- Корректировочный счет-фактура на возврат товаров (учет у Продавца) (актуально до 01.01.2019)

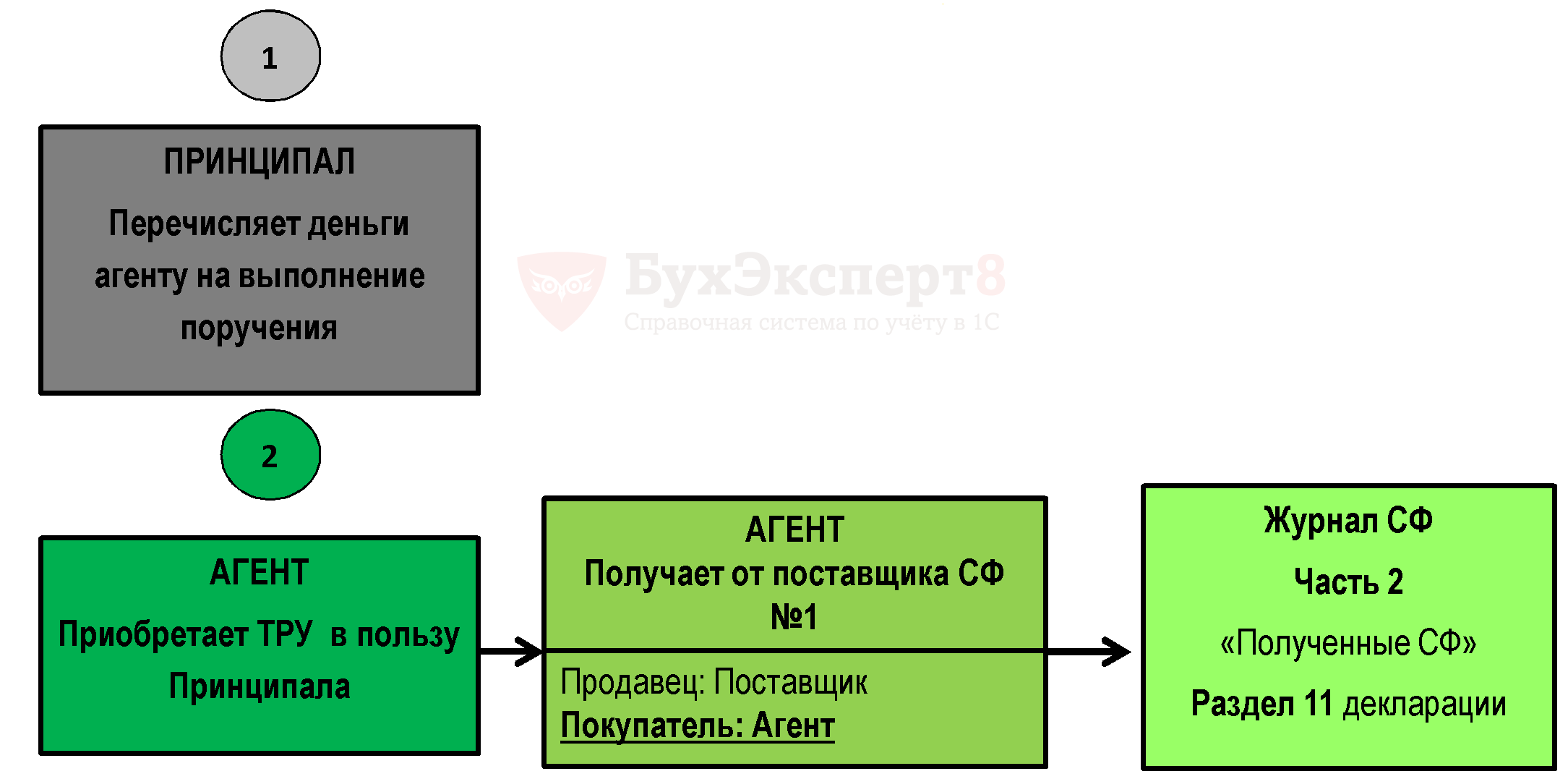

Приобретение товаров через посредника

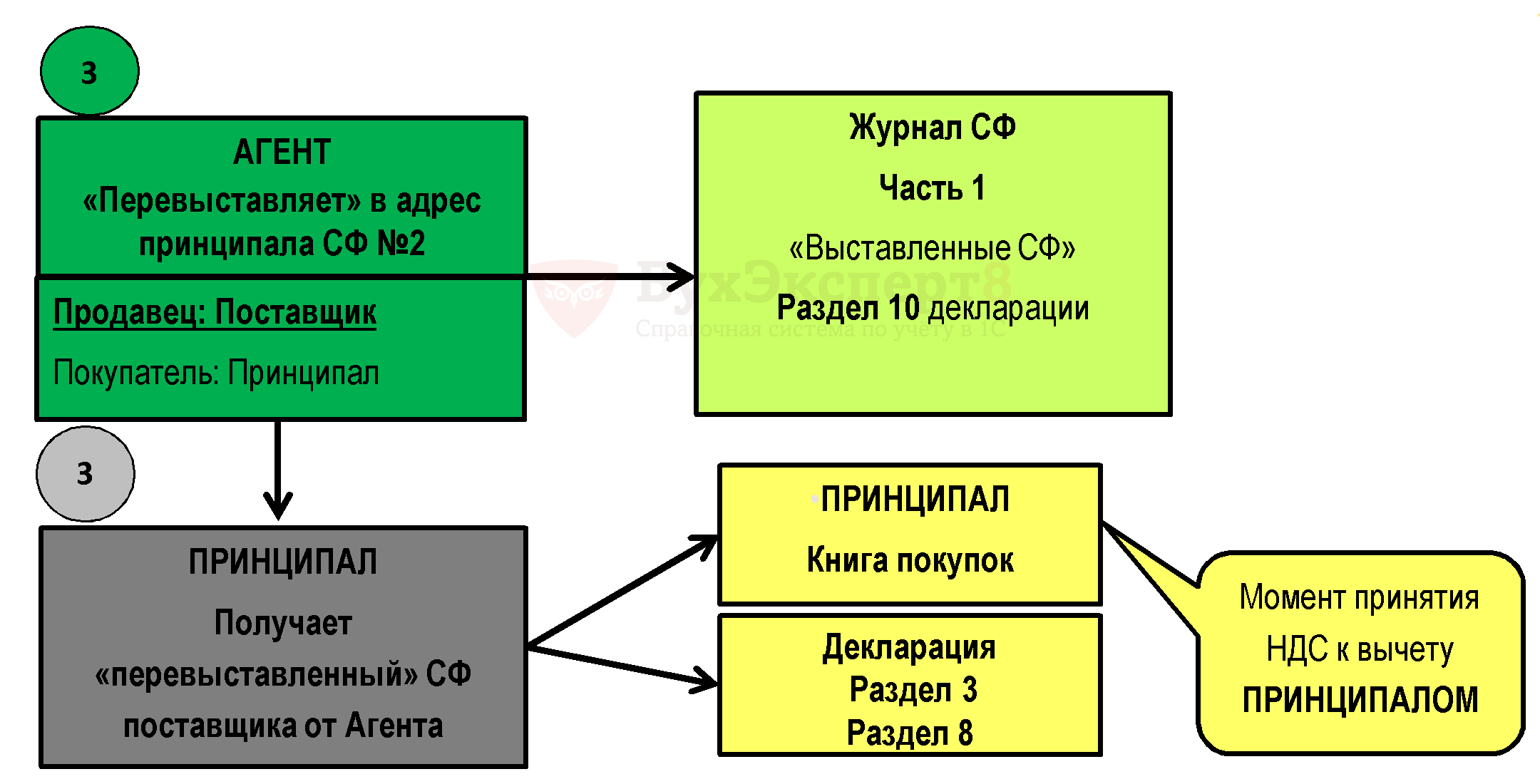

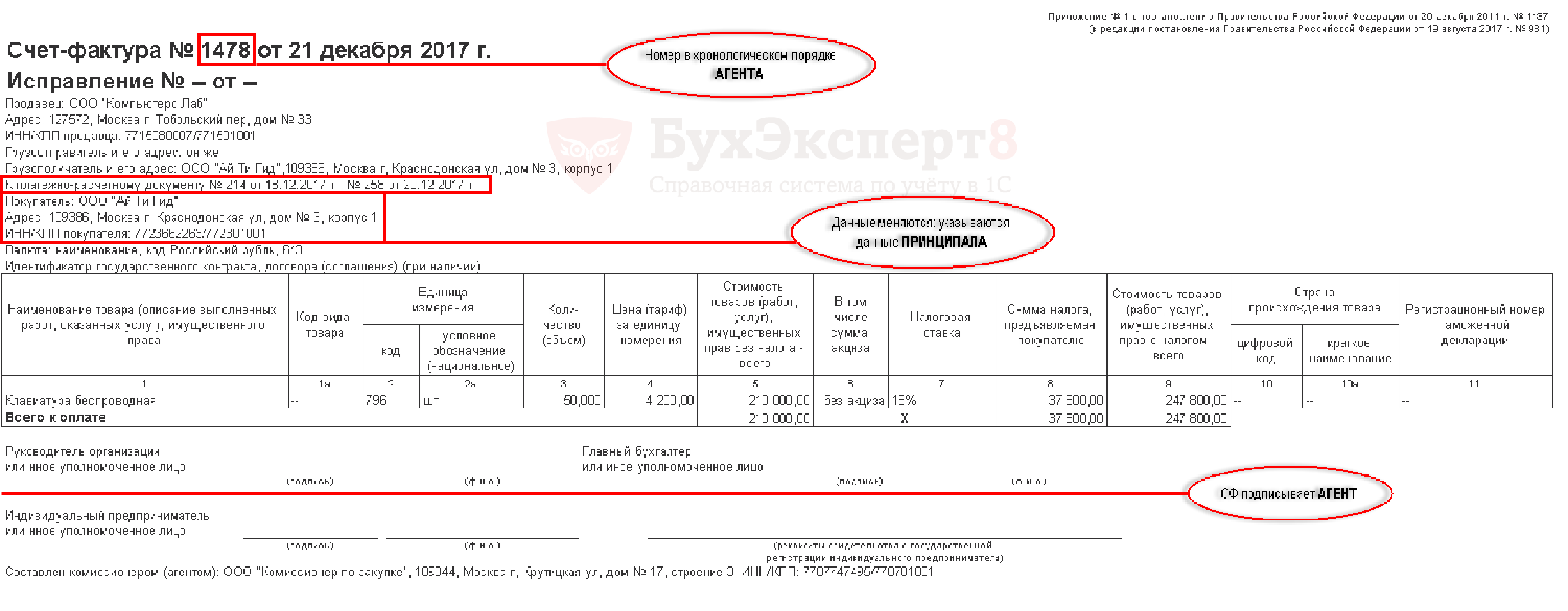

Оформление СФ, «перевыставленного» Комиссионером (Агентом) в адрес Комитента (Принципала):

Момент принятия НДС к вычету по посредническому договору на закупку для комитента (принципала):

- при выполнении общих условий для принятия НДС к вычету на сумму приобретенных посредником ТРУ, при условии правильного «перевыставления» СФ посредником в адрес комитента;

- по факту оказания посреднических услуг – на сумму вознаграждения посредника, в т.ч. с дополнительной выгоды комиссионера.

Комитент получает от посредника перевыставленный СФ и при выполнении условий для вычета НДС регистрирует его в Книге покупок, где:

- в гр. 11-12 Сведения о посреднике — указывается наименование и ИНН/КПП посредника, который приобрел ТРУ для комитента.

Сведения из Книги покупок должны отражаться в Разделе 8 Декларации по НДС:

- стр. 140 ИНН/КПП посредника (комиссионера, агента, экспедитора, застройщика) – указывается ИНН/КПП посредника, который приобрел ТРУ для комитента.

Коды видов операций у комитента и комиссионера должны быть одинаковы, должна быть зеркальность отражения операций (Примечание к Приказу ФНС РФ от 14.02.2012 N ММВ-7-3/83@). Т.е. у комитента в Книге покупок будут указываться коды:

Получите понятные самоучители 2024 по 1С бесплатно:

- 01 и 02 – при перевыставлении комиссионером счета-фактуры на закупку в адрес комитента;

- 27 и 28 — при перевыставлении комиссионером сводного счета-фактуры на закупку в адрес комитента.

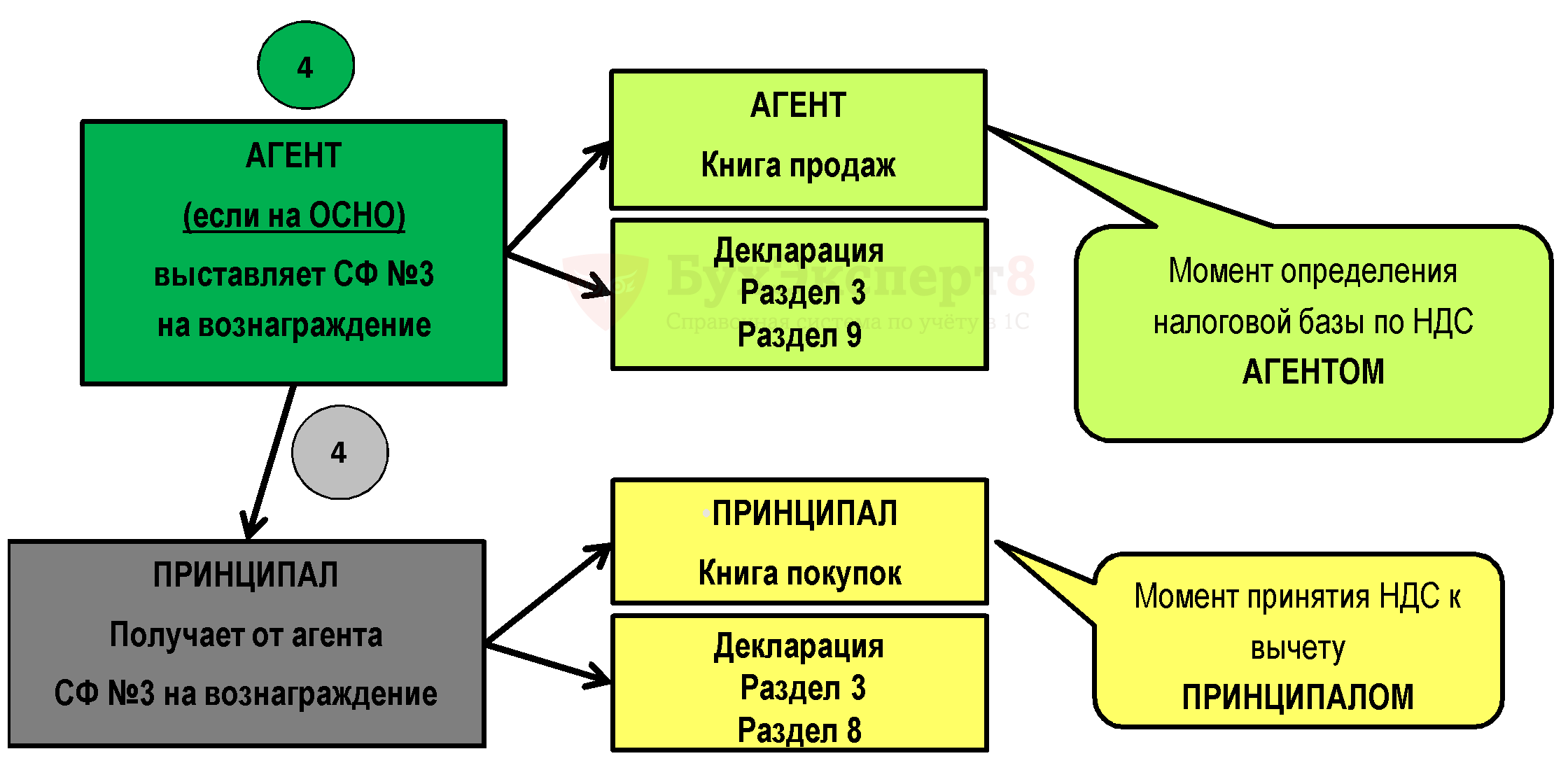

Если комиссионер (агент) является плательщиком НДС

Комиссионер выставляет в адрес Комитента СФ на вознаграждение. Комитент в случае выполнения условий для принятия НДС к вычету по посредническим услугам (вознаграждение комиссионера):

- отражает СФ на вознаграждение в Книге покупок с кодом вида операции «01» (как для приобретенных услуг),

- заполняет Раздел 8 декларации.

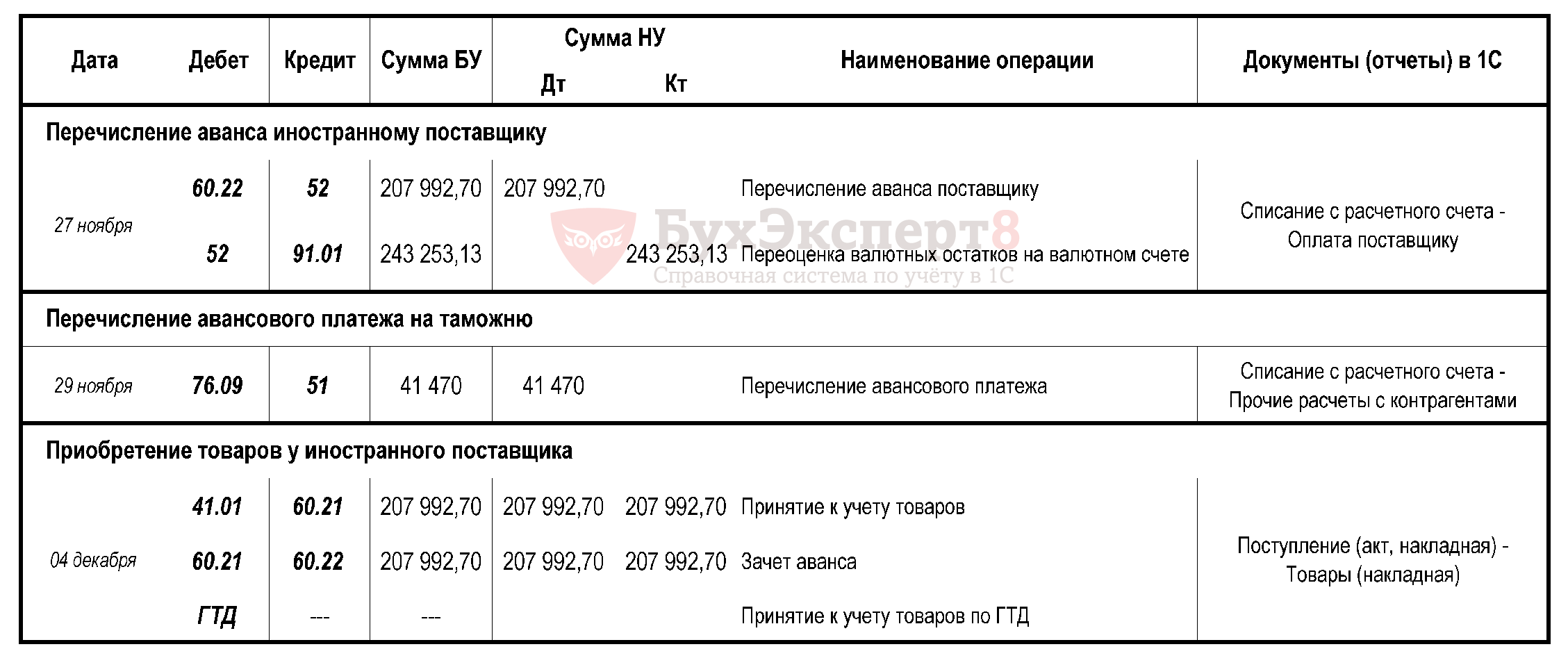

Импорт товаров из третьих стран

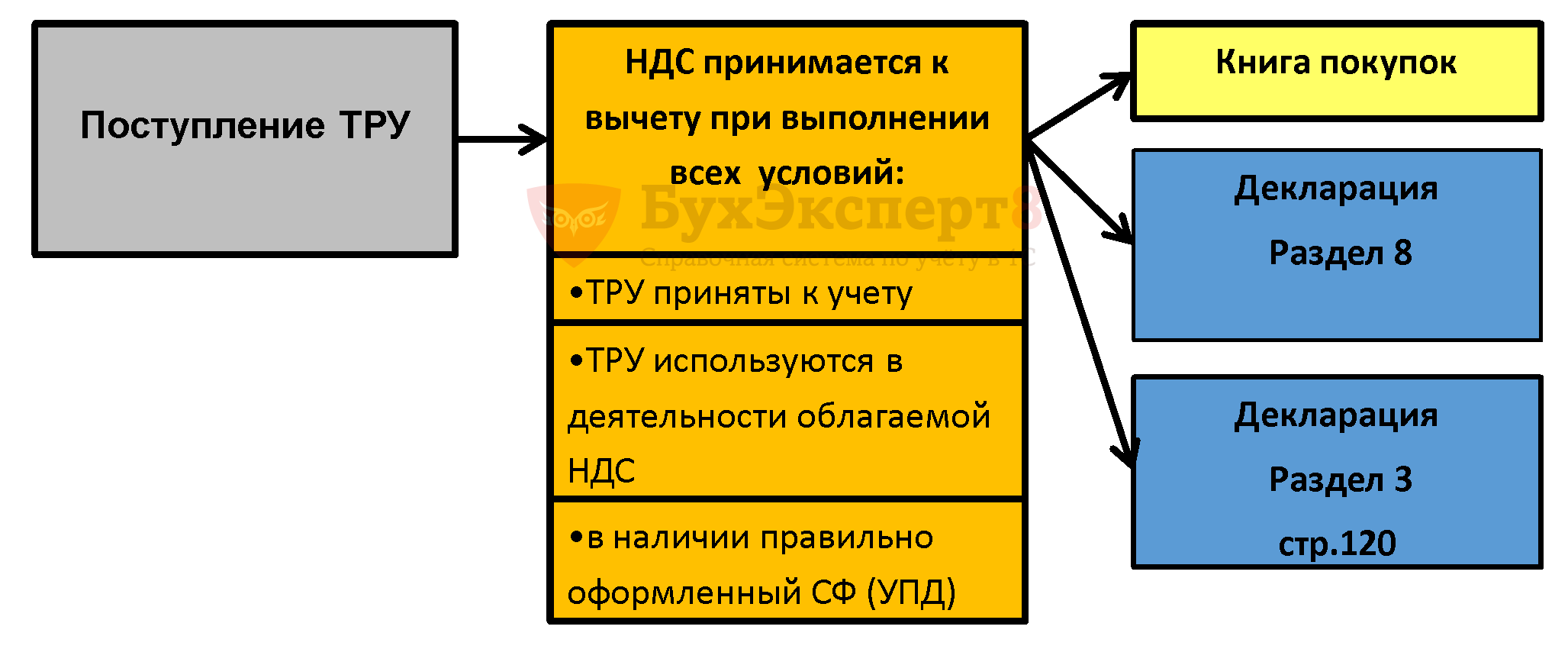

Сумма НДС, фактически уплаченная Таможенному органу, подлежит вычету при выполнении условий:

- товары должны быть приняты к учету;

- сумма налога должна быть перечислена в Таможенный орган, должно быть подтверждение этого;

- в наличии бумажная ТД с отметками таможни, либо по заявлению Таможенный орган должен распечатать бумажную версию ЭТД без отметок ТО (Приказ ФТС РФ от 17.09.2013 N 1761);

- товары должны использоваться в деятельности, облагаемой НДС.

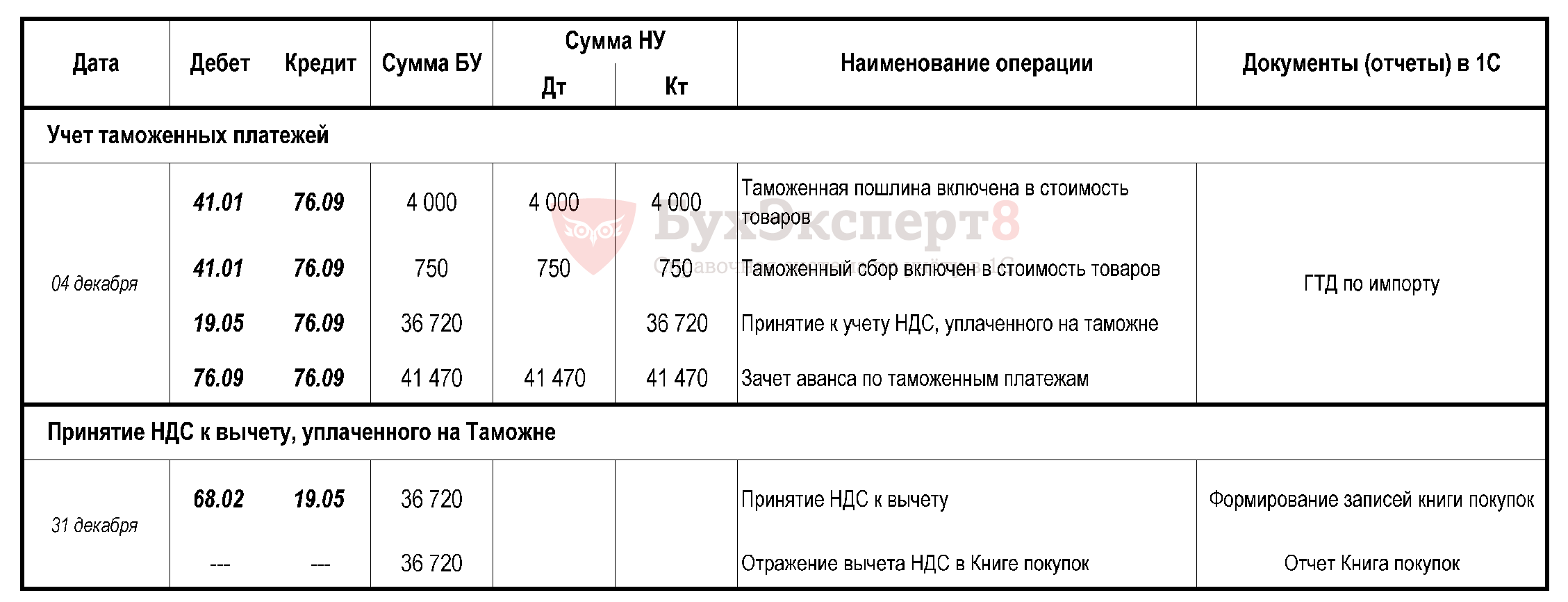

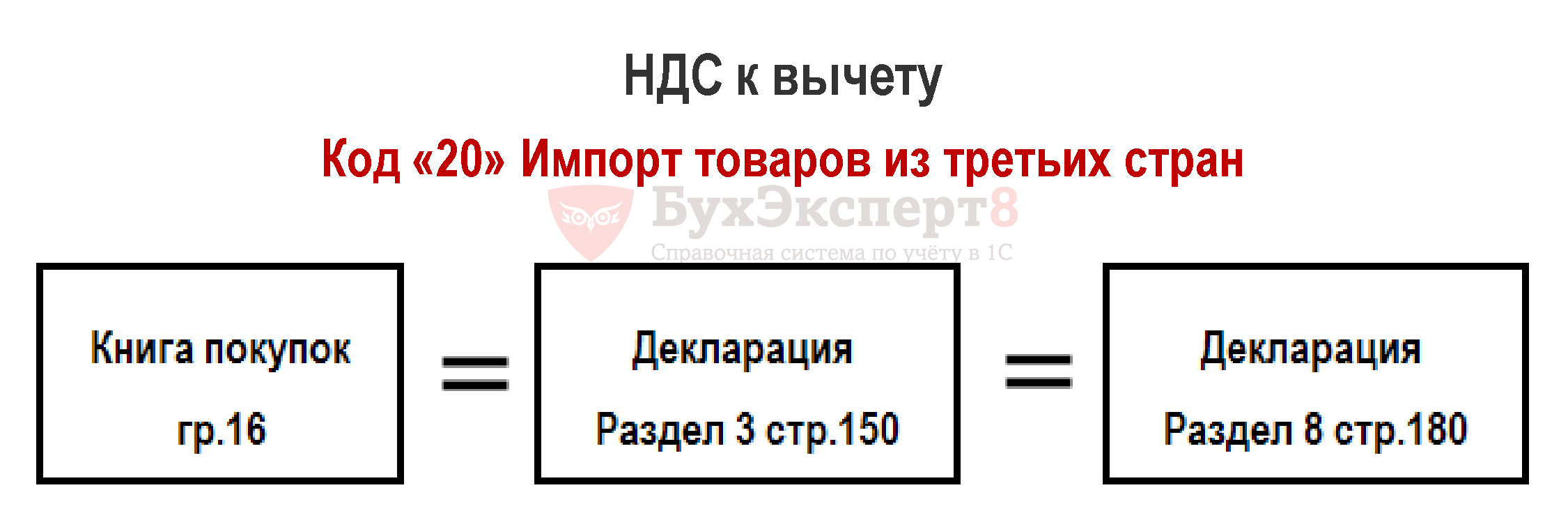

стр. 010 Код вида операции (гр. 2 Книги покупок):

- код «20» Ввоз товаров на территорию РФ в таможенных процедурах.

стр.020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок):

- указывается в точном соответствии с номером и датой полученной Таможенной декларации при импорте.

стр. 100, 110 Номер и дата документа, подтверждающего уплату налога (гр. 7 Книги покупок):

- реквизиты платежки по уплате НДС таможенному органу.

стр. 120 Дата принятия на учет товаров (работ, услуг), прав (гр. 8 Книги покупок):

- дата принятия на учет товаров, т.е. дата перехода права собственности.

стр. 130 ИНН/КПП продавца (гр. 10 Книги покупок):

- не заполняется, т.к. продавцом является иностранная компания, у которой нет ИНН, КПП.

стр. 160 Код валюты по ОКВ (гр. 14 Книги покупок):

- указывается только в случае приобретения ТРУ, прав за иностранную валюту.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- стоимость товаров, отраженная в учете (стоимость + пошлина + акцизы + НДС) (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

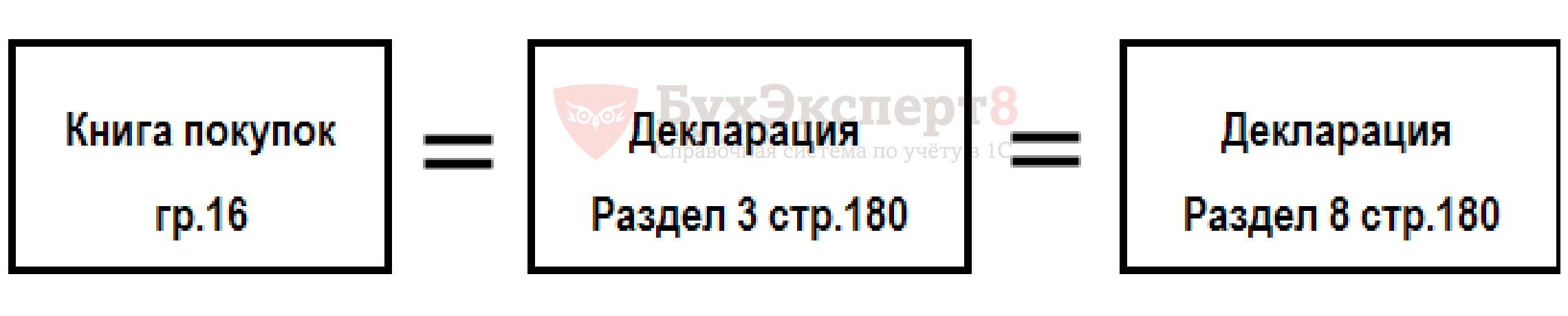

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету, уплаченная таможенным органам.

Налоговый агент по НДС

Право на вычет возникает только у налоговых агентов — плательщиков НДС:

- при приобретении на территории РФ товаров, работ, услуг у иностранного лица;

- при аренде федерального (муниципального) имущества у органов государственной власти;

- у судовладельцев.

Право на вычет возникает при одновременном выполнении условий:

- товары, работы, услуги приняты налоговым агентом;

- услуга используется налоговым агентом для деятельности, облагаемой НДС;

- НДС уплачен в бюджет налоговым агентом.

Налоговые агенты имеют право принять к вычету НДС в том налоговом периоде, когда он был фактически уплачен (Письма Минфина РФ от 23.10.2013 N 03-07-11/44418, от 13.01.2011 N 03-07-08/06), арбитражная практика (Постановления ФАС Северо-Западного округа от 28.01.2013 N А56-71652/2011 и от 21.03.2012 N А56-38166/2011).

Может ли НА заявить вычет по авансовым платежам, перечисленным иностранцам (п. 12 ст. 171 НК РФ, п. 9 ст. 172 НК РФ)?

Минфин РФ считает – НЕТ! Так как вычет может быть только в том налоговом периоде, в котором работы (услуги) приняты к учету. Отсутствует счет-фактура, выданная продавцом, необходимая для принятия вычета (п. 1 ст. 172 НК РФ) (Письмо Минфина РФ от 06.04.2016 N 03-07-08/19500).

Налоговый агент не может воспользоваться правом переноса вычета в течение 3-х лет, только в том периоде, когда условия для применения вычета выполнены (Письмо Минфина РФ от 17.11.2016 N 03-07-08/67622).

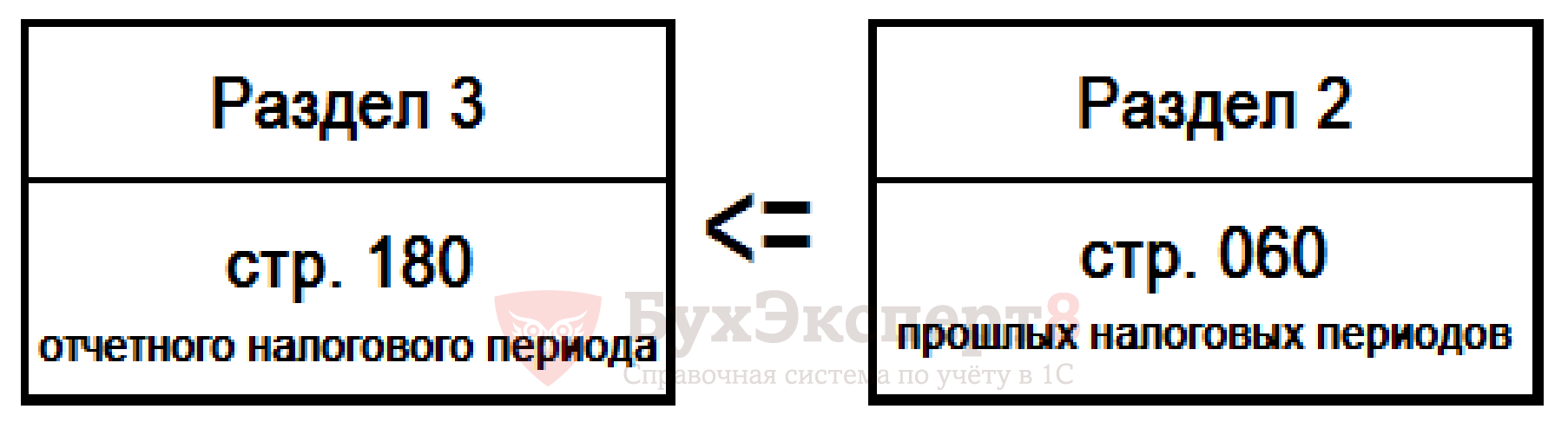

Контрольное соотношение для налоговых агентов по НДС

Проверка на выполнение контрольного соотношения (КС) ФНС:

- Если в Разделе 2 стр. 070 присутствуют коды 1011711 и 1011703, то должно выполняться данное КС. Если не выполняется, то это свидетельствует о завышении суммы НДС, подлежащей вычету.

Новости для налоговых агентов по НДС

С 01.01.2018 вступает в силу новый п. 8 ст. 161 НК РФ (Федеральный закон от 27.11.2017 N 335-ФЗ). По нему налогоплательщики НДС, приобретающие:

- сырые шкуры животных,

- лом и отходы черных и цветных металлов, алюминий вторичный и его сплавы,

становятся налоговыми агентами по НДС.

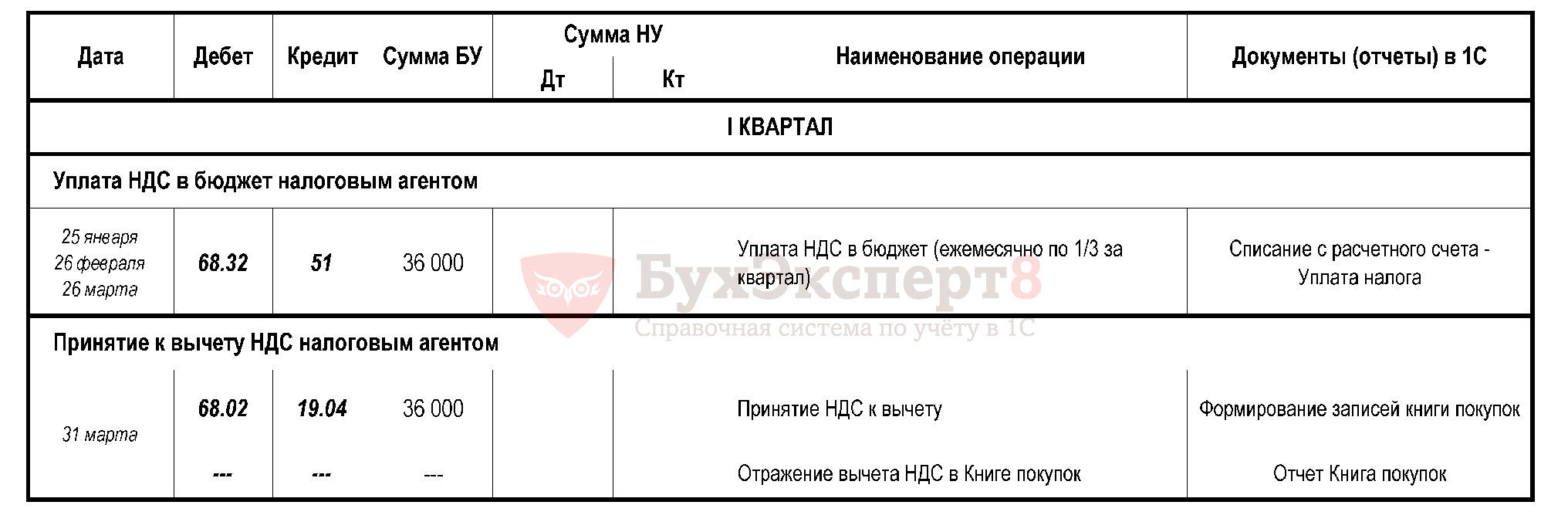

Декларация по НДС: импорт товаров из стран ЕАЭС (Раздел 8)

Сумма НДС, фактически уплаченная налоговому органу, подлежит вычету при выполнении условий:

- товары должны быть приняты к учету,

- сумма налога должна быть перечислена в налоговый орган и должно быть подтверждение этого,

- в наличие Заявление о ввозе товара с отметкой налоговой инспекции о фактической уплате налога,

- товары должны использоваться в деятельности, облагаемой НДС.

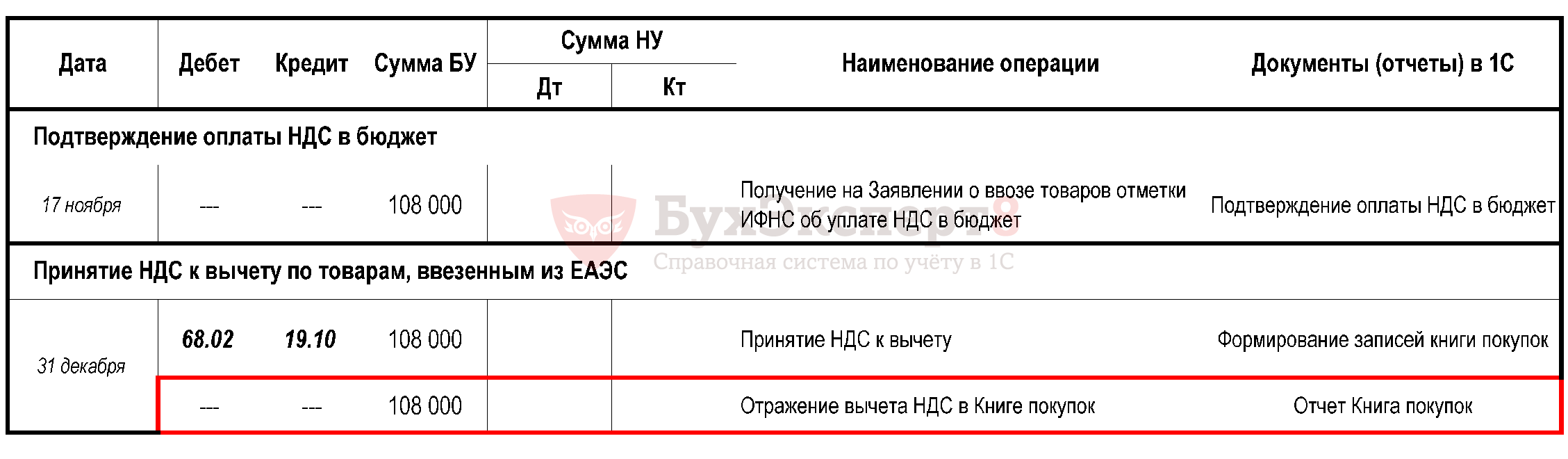

Шаг 1. Принятие НДС к вычету после отметки ИФНС на заявлении:

- документ Подтверждение оплаты НДС в бюджет,

- документ Формирование записей книги покупок.

Шаг 2. Автоматическое заполнение вычета по НДС в Декларации по НДС (Раздел 3 стр. 160).

стр. 010 Код вида операции (гр. 2 Книги покупок):

- код «19» Ввоз товаров на территорию РФ из ЕАЭС.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок):

- указывается номер и дата отметки о регистрации заявления о ввозе товаров ИФНС (данные берутся из документа Подтверждение оплаты НДС в бюджет – гр. Отметка о регистрации).

стр. 100, 110 Номер и дата документа, подтверждающего уплату налога (гр. 7 Книги покупок):

- реквизиты платежки по уплате НДС в ИФНС.

стр. 120 Дата принятия на учет товаров (работ, услуг), прав (гр. 8 Книги покупок):

- дата принятия на учет товаров, т.е. дата перехода права собственности.

стр. 130 ИНН/КПП продавца (гр. 10 Книги покупок):

- не заполняется, т.к. продавцом является иностранная компания, у которой нет ИНН, КПП.

стр. 160 Код валюты по ОКВ (гр. 14 Книги покупок):

- указывается только в случае приобретения ТРУ, прав за иностранную валюту.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- налоговая база по НДС (графа 15 Заявления о ввозе товаров).

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету, уплаченная налоговым органам.

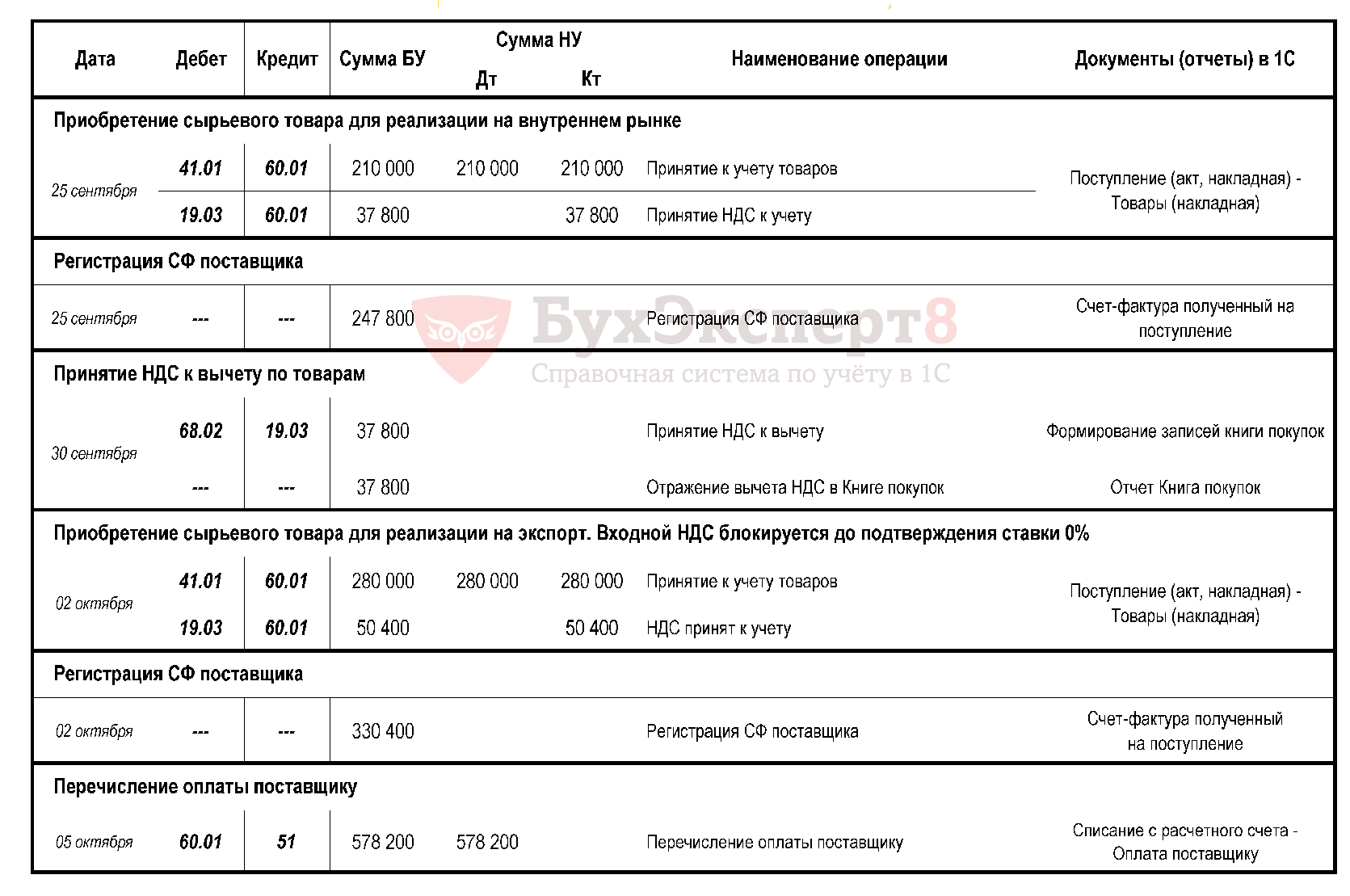

Экспорт несырьевых товаров

Изменения в 1С в части вычетов:

- Принимается к вычету – при приобретении несырьевых товаров на экспорт;

- Блокируется до подтверждения 0% — учет входящего НДС только для операций по ставке 0%, по которым требуется ее подтверждение (экспорт сырьевых товаров, работы, услуги);

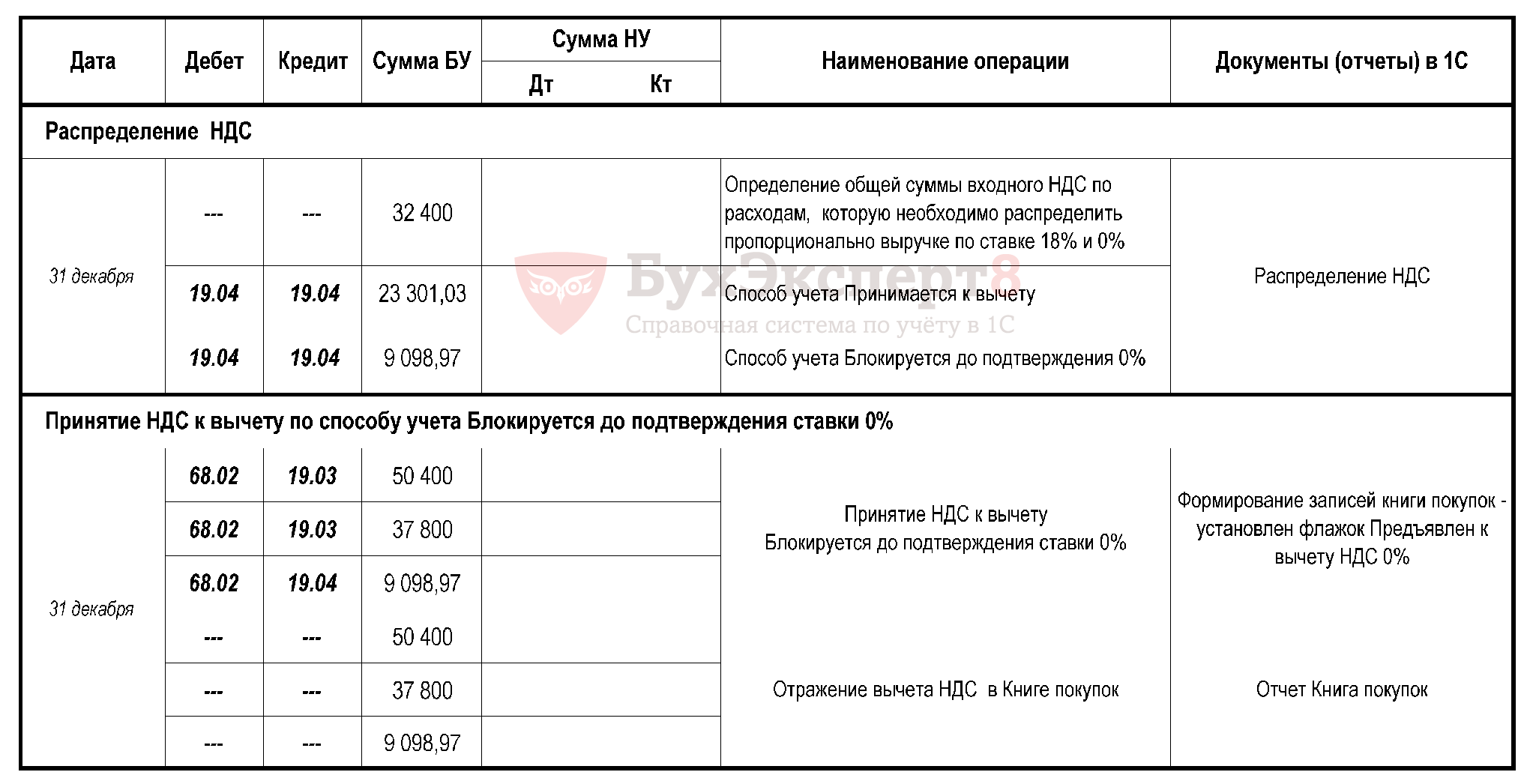

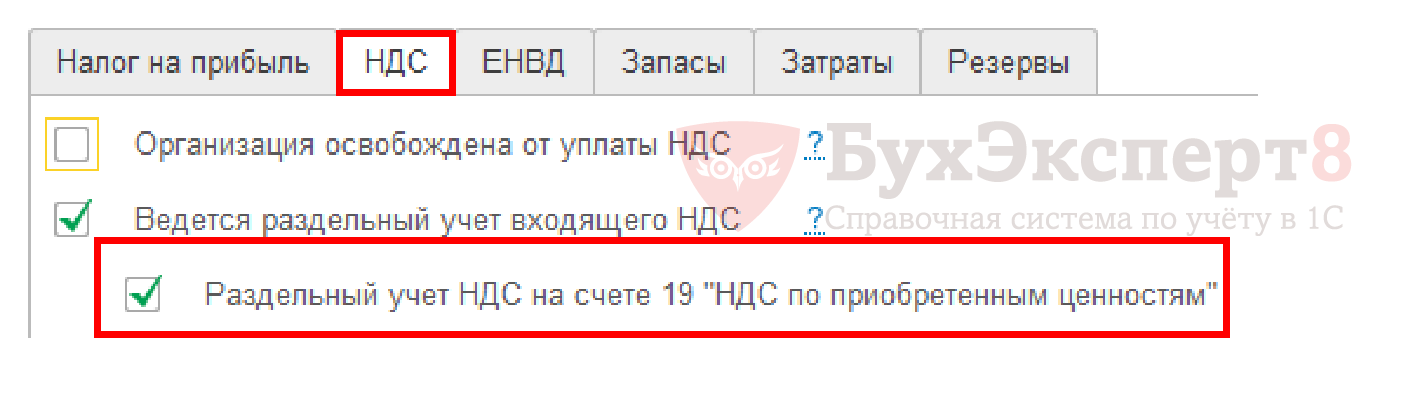

- Распределяется – ведение раздельного учета входящего НДС по общим расходам. Определяется доля входящего НДС, относящегося к ставке 0% в документе Распределение НДС и при его проведении входящий НДС так же приобретает способы Принимается к вычету и Блокируется до подтверждения 0%.

Для отказа от раздельного учета необходимо:

- отключить раздельный учет по НДС,

- провести регламентную операцию Отключение раздельного учета НДС,

- принимать к учету НДС по несырьевому товару на экспорт без выбора Способа учета НДС,

- принимать НДС к вычету можно из счета-фактуры.

Экспорт сырьевых товаров подтвержден 180 дней

Входящий НДС по сырьевым товарам, работам и услугам можно принимать к вычету после подтверждения (или неподтверждения) ставки 0%. При этом:

- раздельный учет входящего НДС ведется;

- входящий НДС, принятый к вычету по таким товарам, отражается декларации по НДС:

- в Разделе 4 – если документы собраны в срок – 180 календарных дней,

- в Разделе 6 (уточненная декларация) – если документы не собраны в срок – 180 календарных дней,

- в Разделе 5 – если право на вычет возникло позже подтверждения или неподтверждения ставки 0%.

Изменения в 1С в части вычетов:

- Принимается к вычету – при приобретении несырьевых товаров на экспорт;

- Блокируется до подтверждения 0% — учет входящего НДС только для операций по ставке 0%, по которым требуется ее подтверждение (экспорт сырьевых товаров, работы, услуги);

- Распределяется – ведение раздельного учета входящего НДС по общим расходам. Определяется доля входящего НДС, относящегося к ставке 0% в документе Распределение НДС и при его проведении входящий НДС также приобретает способы Принимается к вычету и Блокируется до подтверждения 0%.

НДС к вычету при экспорте:

НДС к вычету при экспорте:

- при подтверждении ставки 0% — учет входящего НДС только для экспортных операций ведется на счете 19 по способу Блокируется до подтверждения 0%;

- в результате раздельного учета НДС по общим расходам – определяется доля входящего НДС, относящегося к экспорту в документе Распределение НДС и при его проведении входящий НДС также приобретает способ Блокируется до подтверждения 0%.

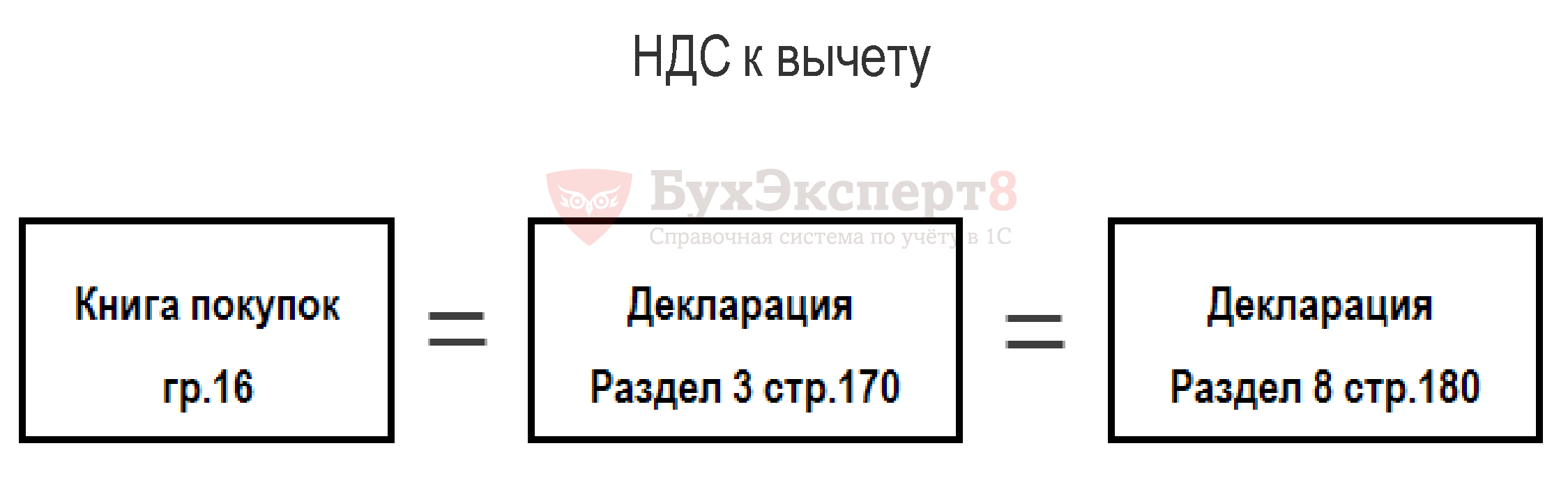

Отражается в Разделе 4 стр. 030 и Разделе 8 в обычном порядке, как и вычеты на внутреннем рынке (гр. 16 Книги покупок).

стр. 010 Код вида операции:

- код «01» Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %;

- код «25» Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%. В книге покупок в гр. 9 должна быть указана наша организация, а не поставщик (Письмо ФНС от 20.09.2016 N СД-4-3/17657).

Документ Формирование записей книги покупок – флажок Предъявлен к вычету НДС 0%.

Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- общая сумма по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате» (в т.ч. НДС).

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету.

При раздельном учете, как правило, НДС будет частично приниматься к вычету. Алгоритм проверки в ФНС: «НДС, начисленный продавцом, может превышать НДС, заявленный покупателем к вычету».

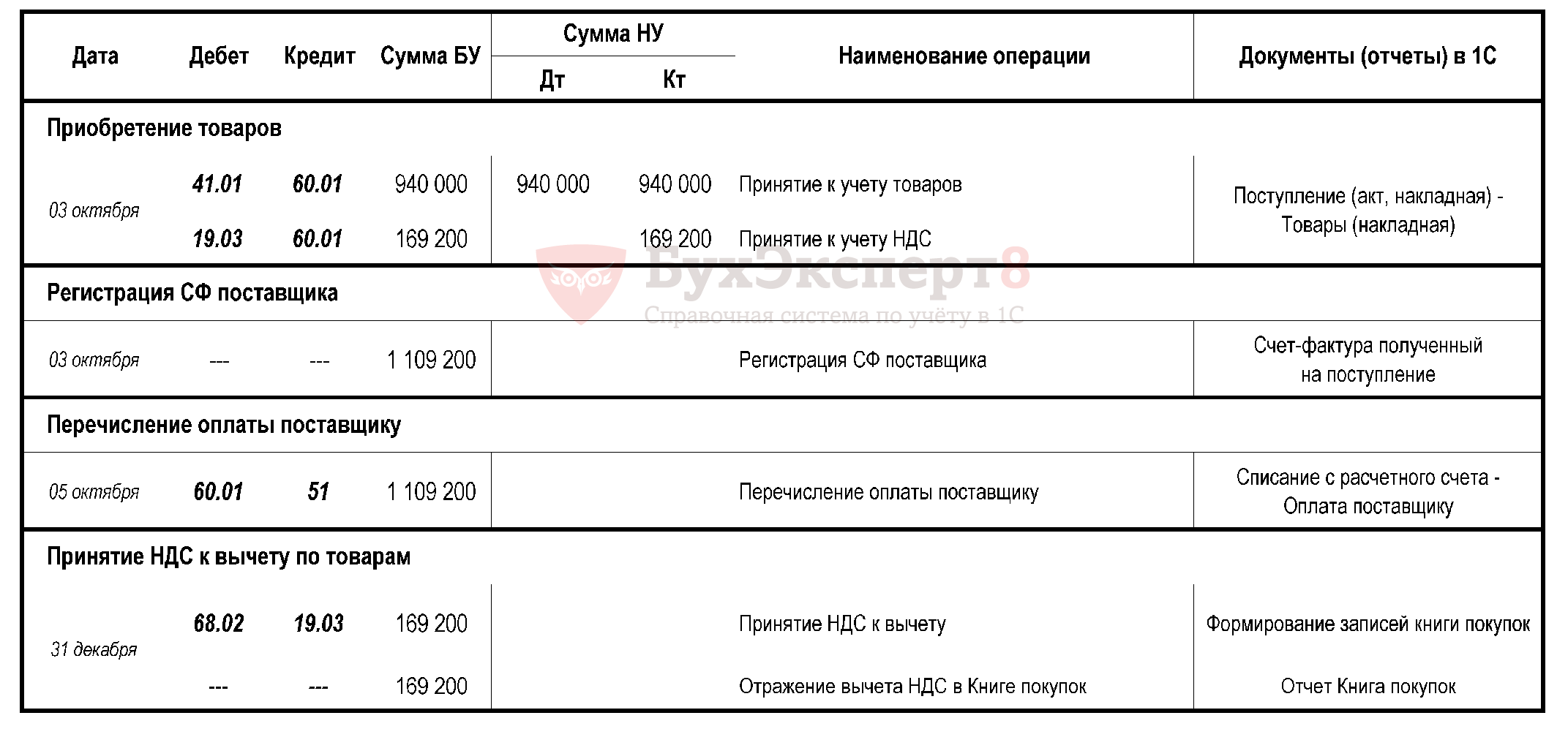

Приобретение товаров (работ, услуг)

Варианты принятия НДС к вычету зависят от параметров учетной политики:

- Обычный порядок («старая» методика ведения раздельного учета НДС):

НДС может быть принят к вычету при проведении:

- документа Счет-фактура полученный – флажок Отразить вычет НДС в книге покупок датой получения;

- документа Формирование записей книги покупок.

Варианты принятия НДС к вычету зависят от параметров учетной политики:

- Используется новая методика ведения раздельного учета НДС:

НДС может быть принят к вычету при проведении:

- документа Формирование записей книги покупок.

По строке 120 указываются суммы НДС, предъявленные налогоплательщику при приобретении ТРУ и подлежащие вычету в соответствии со ст. 171 и 172 НК РФ:

- суммы НДС, предъявленные поставщиками ТРУ, имущественных прав, ОС, оборудования к установке, НМА;

- суммы НДС, уплаченные по расходам на командировки и представительским расходам;

- при изменении стоимости приобретенных ТРУ в сторону увеличения (у Покупателя) по Корректировочному СФ;

- при изменении стоимости реализованных ТРУ в сторону уменьшения (у Продавца) по Корректировочному СФ.

По мнению Минфина (Письмо Минфина РФ от 22.08.2016 N 03-07-11/48963) покупатель не может распоряжаться товарами до перехода права собственности на них, пока они учитываются на забалансовом счете (002). Следовательно, у него нет права заявить вычет на НДС без перехода права собственности.

По нормируемым расходам НДС принимается к вычету следующим образом:

- по рекламным расходам — в полной сумме (с 01.01.2015);

- по представительским расходам – только в пределах нормы (п. 7 ст. 171 НК РФ), т.е. расходы на официальный прием, расходы на обслуживание представителей других организаций (п. 2 ст. 264 НК РФ). Расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний к представительским расходам не относятся.

стр. 010 Код вида операции:

- код «01» Отгрузка или приобретение товаров, работ, услуг, прав, за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок):

- указывается в точном соответствии с номером и датой полученного СФ.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- общая сумма по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате» (в т.ч. НДС), даже при частичных вычетах.

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету.

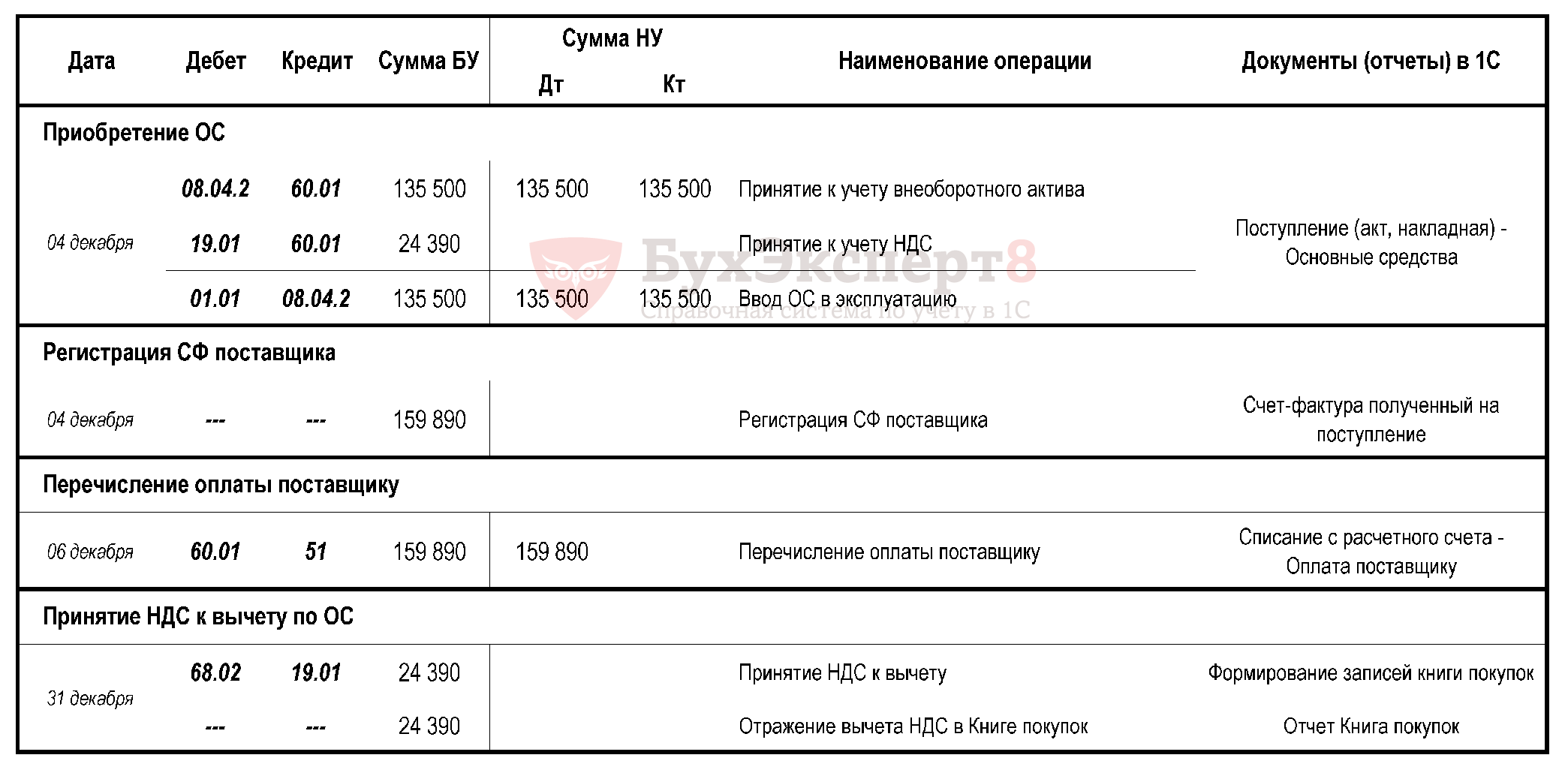

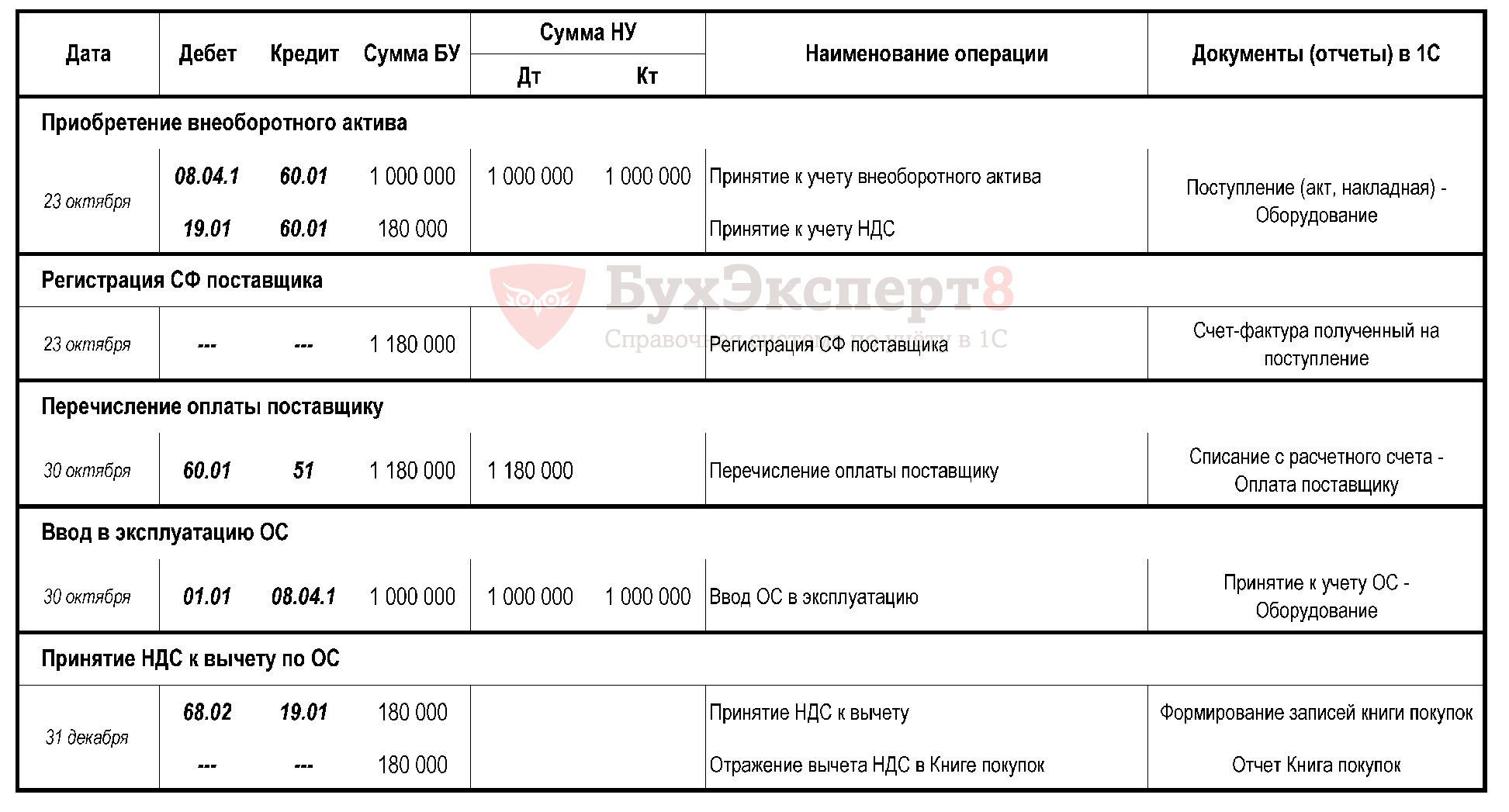

Приобретение основных средств

Теперь входящий НДС к вычету можно принять сразу после принятия объекта на счет 08 «Вложения во внеоборотные активы» (Письма Минфина РФ от 04.07.2016 N 03-07-11/38824, от 18.11.2016 N 03-07-11/67999). В программе 1С реализованы оба способа принятия НДС к вычету по приобретенным ОС:

- после оприходования объекта на счет 08,

- после принятия к учету на счет 01.

Вычет по входящему НДС по приобретенным ОС оформляется только регламентным документом Формирование записей книги покупок вне зависимости от выбранного способа.

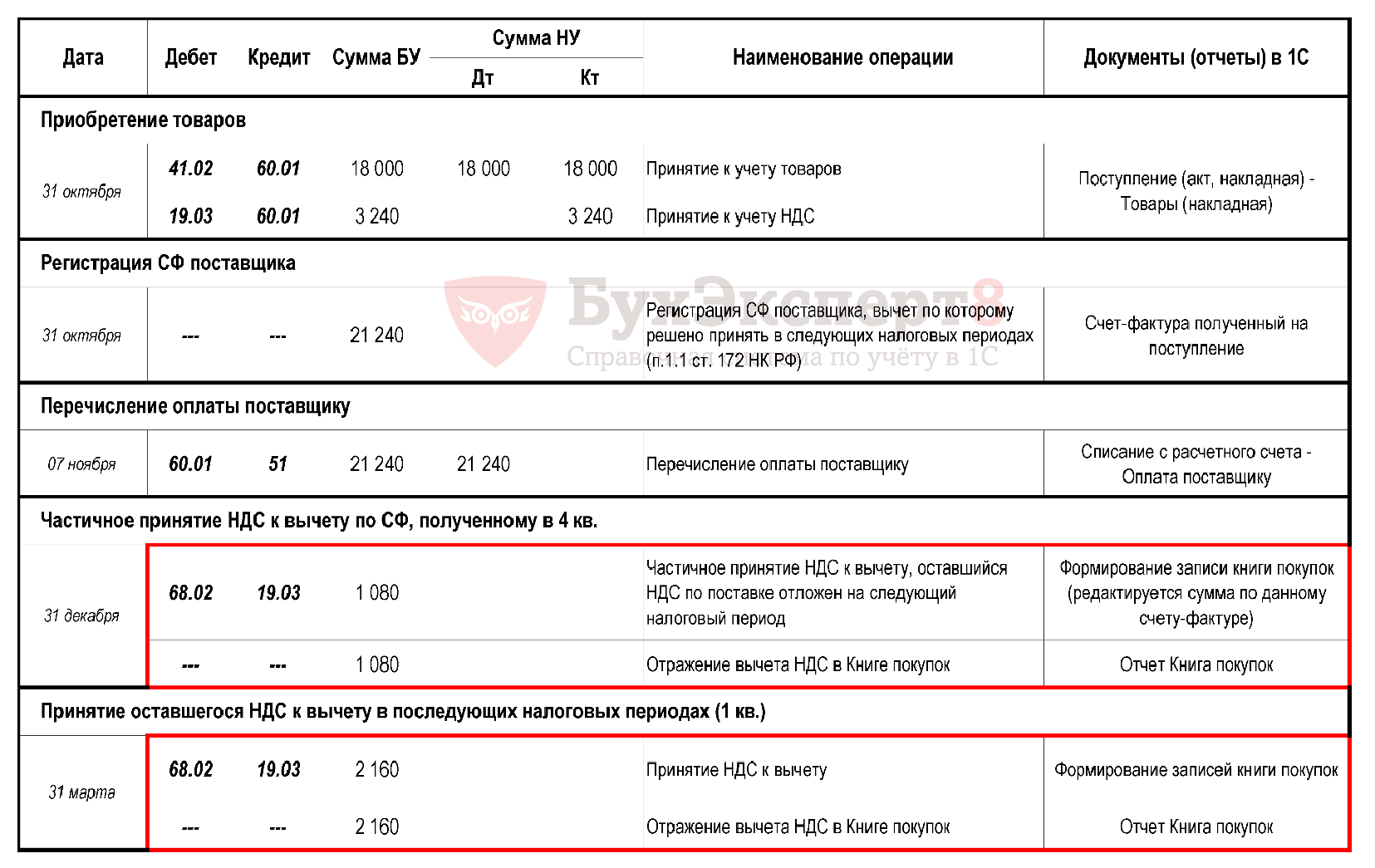

Принятие НДС к вычету по «запоздавшему» СФ

С 01.01.2015 НДС может быть принят к вычету (п. 1.1. ст. 172 НК РФ):

- по «запоздавшему» СФ, полученному после отчетного квартала, в котором были приняты ТРУ или перечислена оплата, но до срока представления декларации, т.е. до 25 числа месяца, следующего за налоговым периодом, в котором товары (работы, услуги) приняты на учет (Письмо Минфина РФ от 02.02.2016 N 03-07-11/4712).

Письмо Минфина РФ от 23.12.2016 N 03-03-06/3/77429).

Если «запоздал» счет-фактура на аванс, вычет не в периоде оплаты неправомерен (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Принятие НДС к вычету в течение 3-х лет

НДС может быть принят к вычету:

- в течение 3-х лет с момента возникновения права при приобретении ТРУ (п. 1.1. ст. 172 НК РФ, Постановление Президиума ВАС РФ от 22.11.2011 N 9282/11). Но срок не продлевается на период сдачи декларации (Определение КС РФ от 24.03.2015 N 540-О).

Минфин РФ неоднократно подчеркивал, что перенос на 3 года возможен только для вычетов, предусмотренных п. 2 ст. 171 НК РФ.

Иные вычеты по НДС не переносятся, а учитываются в том периоде, когда возникло право на них:

- при перечислении авансов поставщикам,

- при выполнении обязанностей налогового агента,

- командировочные расходы и представительские расходы (Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@),

- при возврате товара, изменении стоимости, условий договора и т.п.,

- при получении вклада в уставный капитал и др. (Письмо Минфина РФ от 17.10.2017 N 03-07-11/67480).

Письмо Минфина РФ от 09.04.2015 N 03-07-11/20293 и N 03-07-11/20290). В письмах Минфин утверждает, что данное правило действует только в отношении вычетов НДС, указанных в п. 2 ст. 171 НК РФ, то есть только при приобретении товаров (работ, услуг) и при уплате налога на таможне при импорте. Остальные вычеты – при приобретении ОС и НМА, при получении авансового счета-фактуры и т.п. – должны приниматься к учету в полной сумме налога, указанной в счете-фактуре.

Наличные приобретения товаров (работ, услуг)

При торговле за наличный расчет продавец не обязан выставлять счет-фактуру (п. 7 ст. 168 НК РФ). Принятие НДС к вычету по наличным приобретениям, для которых НДС выделен в чеке ККТ отдельной строкой, с 2015 является невозможным, т.к. такой чек ККТ, отраженный в книге покупок, не найдет себе пару в общей базе счетов-фактур по России.

Позиция контролирующих органов:

- отсутствие счета-фактуры не дает организации права на вычет по НДС, даже если в чеке ККТ НДС выделен отдельной строкой. Также такой НДС не может быть отнесен на расходы, уменьшающие налогооблагаемую базу по прибыли (Письмо Минфина РФ от 24.01.2017 N 03-07-11/3094);

- СФ, в котором в стр. 6 «Покупатель» указан сотрудник организации (его ФИО), является дефектным и по нему вычет НДС не может быть получен (Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@).

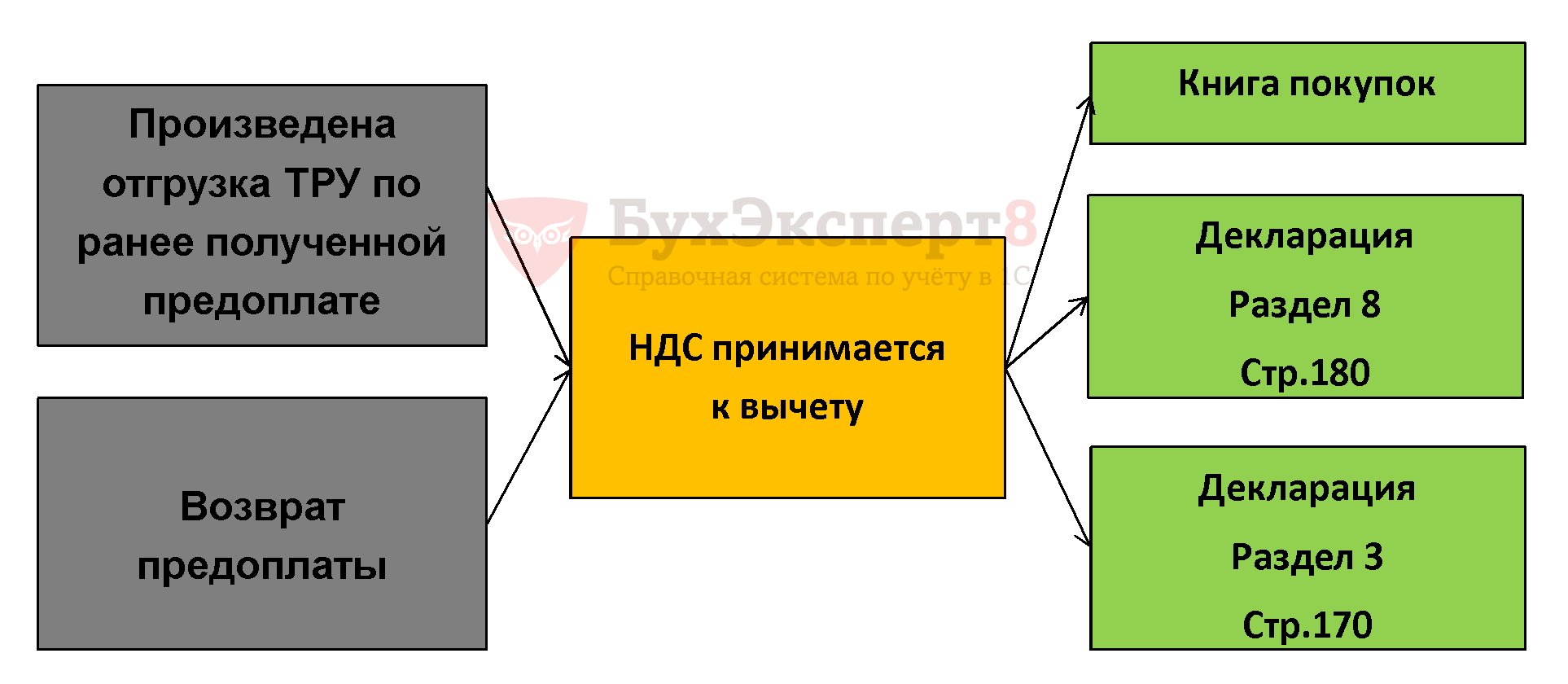

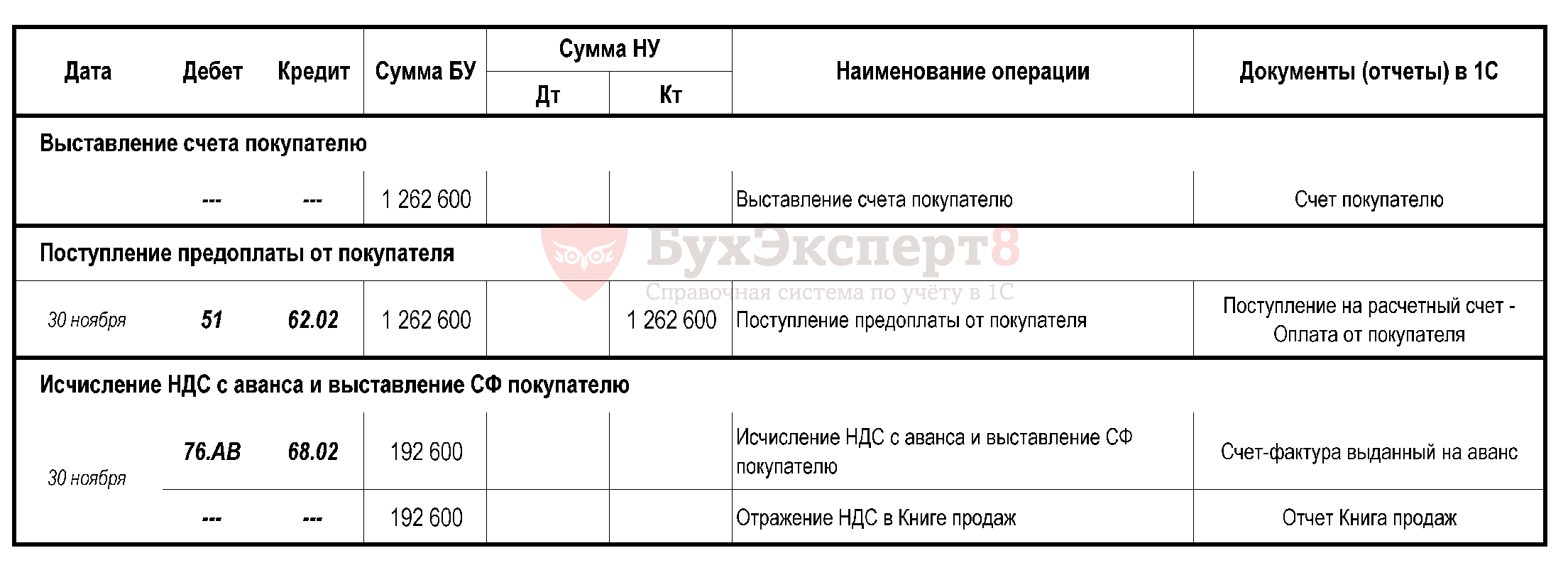

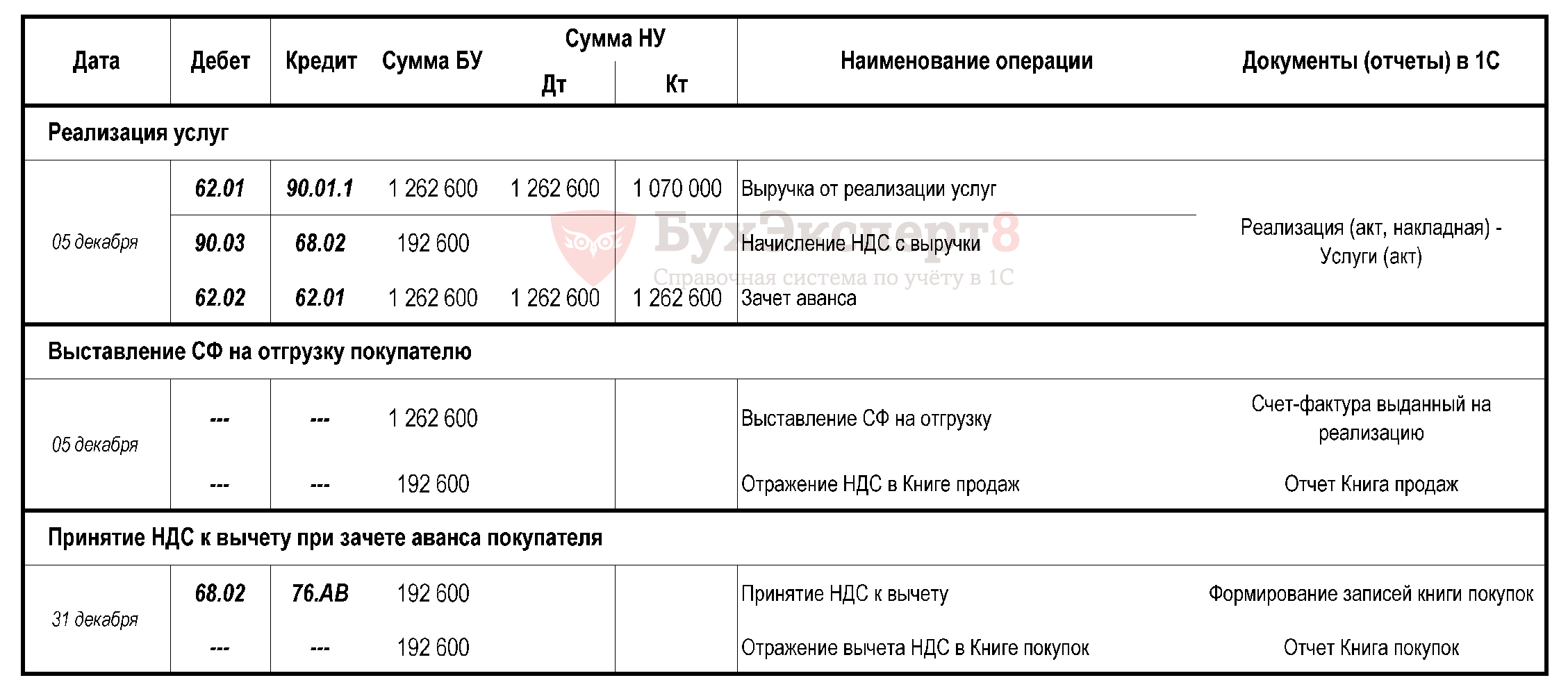

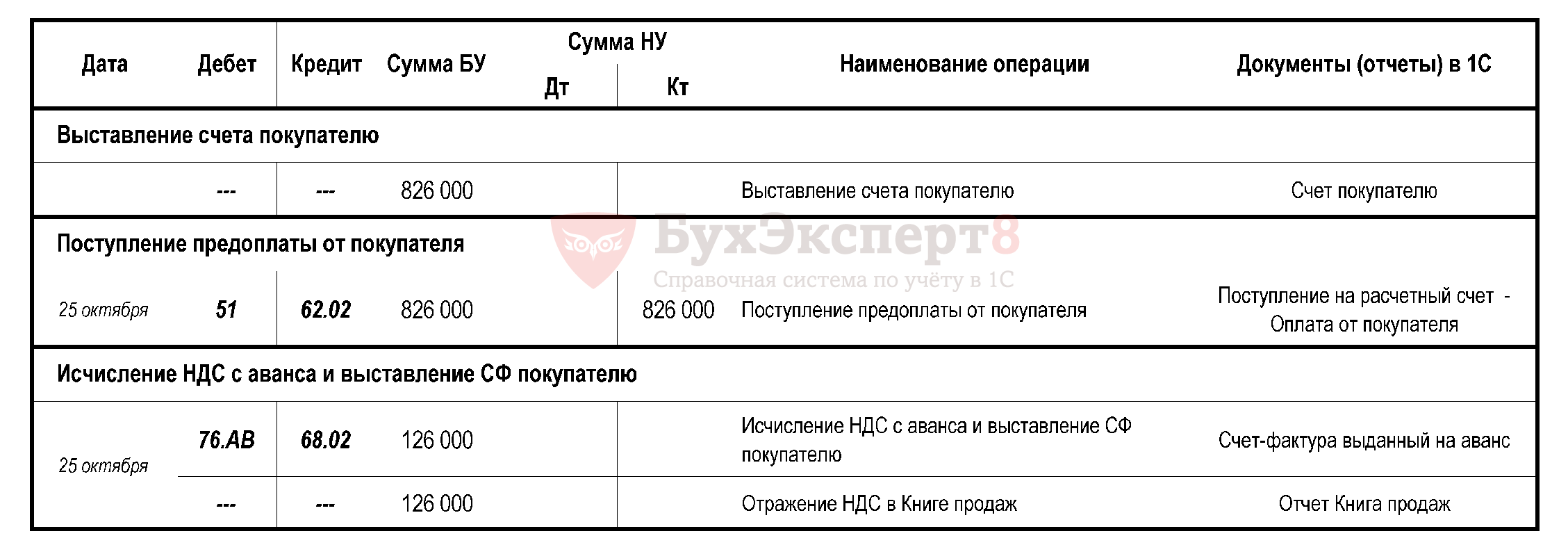

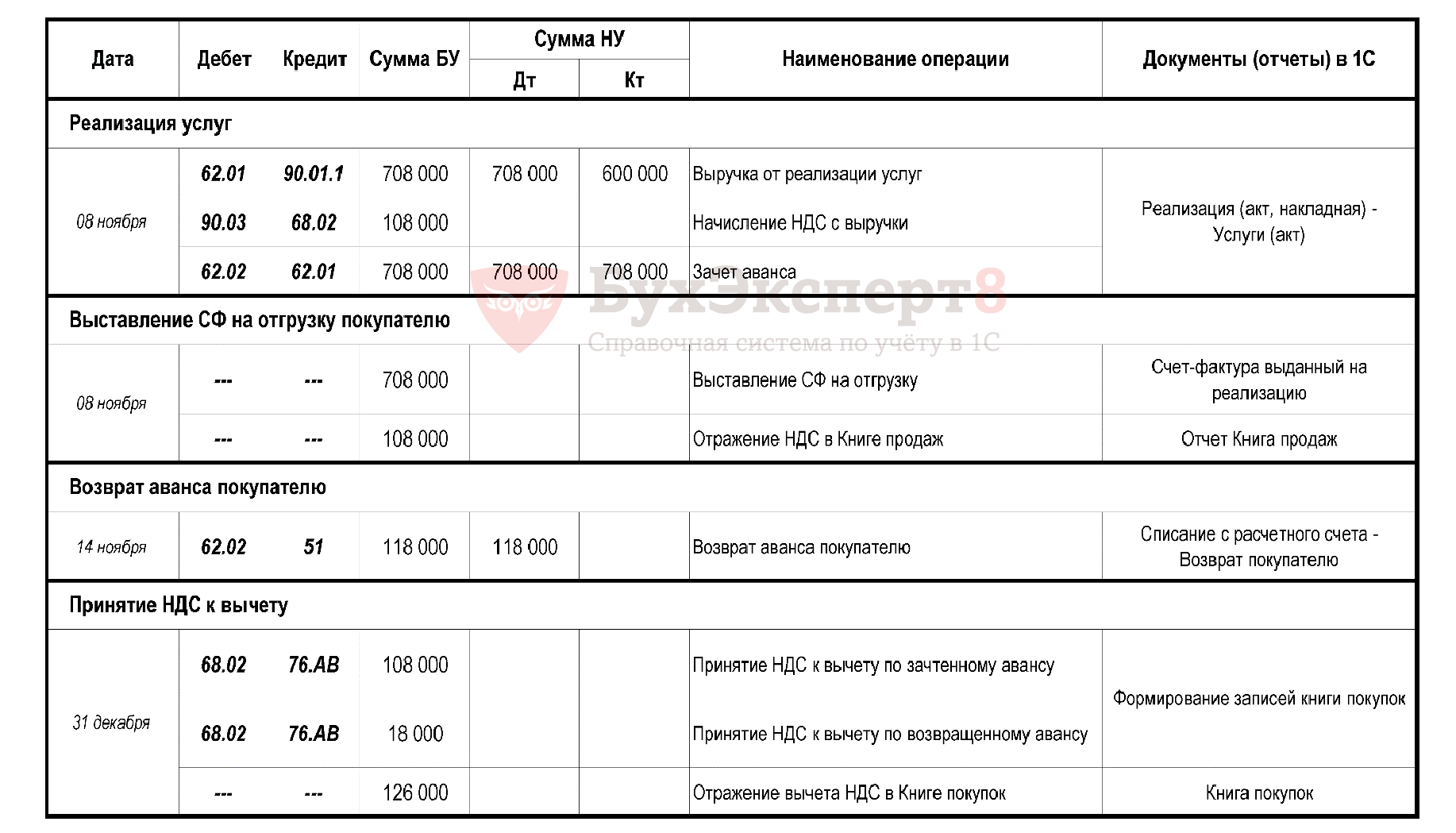

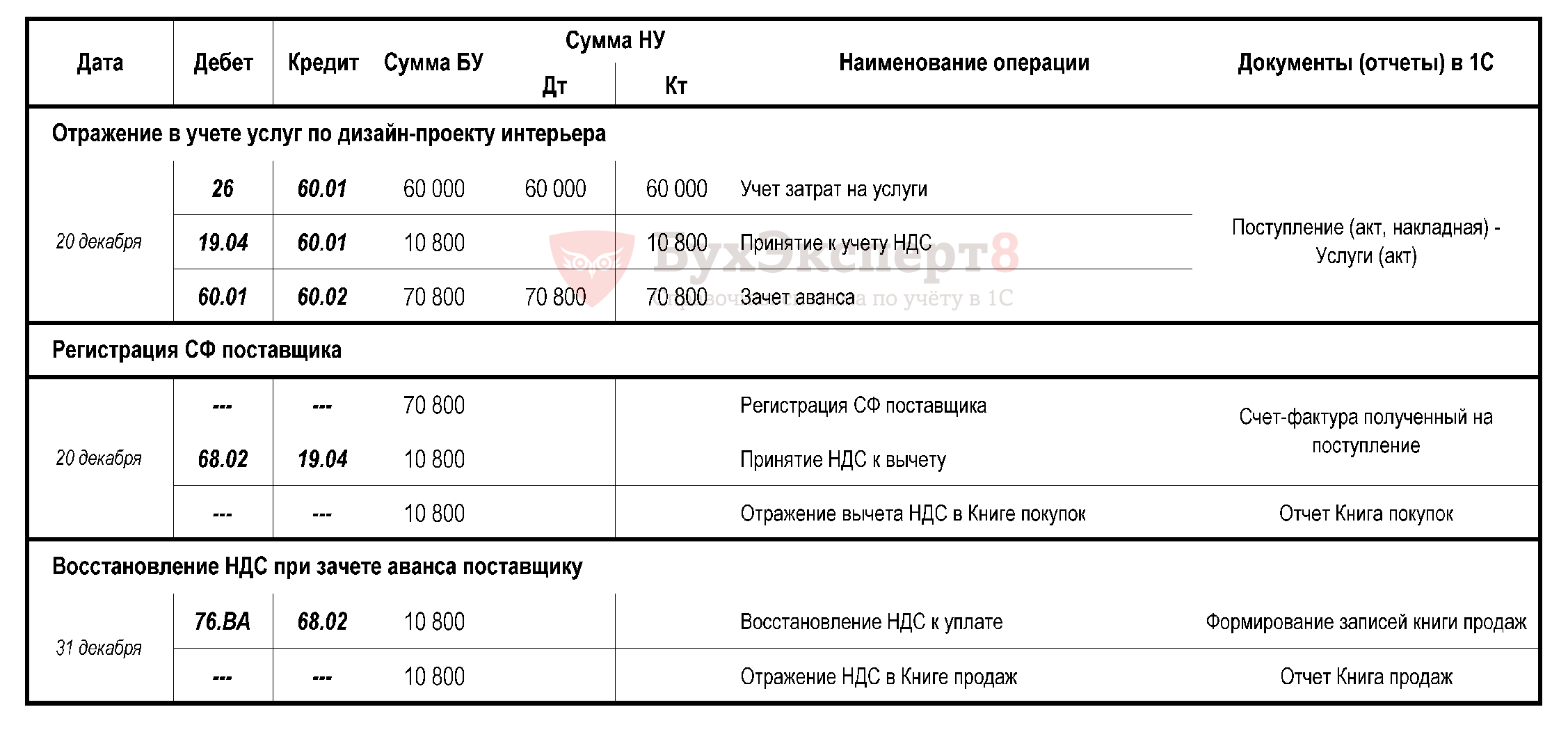

Зачет авансов, полученных от покупателей

Когда имеем право на вычет?

С даты отгрузки ТРУ в размере налога, исчисленного со стоимости отгруженных ТРУ, в оплату которых ранее был получен аванс, по которому производится зачет согласно условиям договора (п. 6 ст. 172 НК РФ). Т.е. вычет заявляется:

- в той части, которая по условиям договора будет зачтена в оплату отгрузки ТРУ;

- если отгрузка по разным ставкам, а НДС с аванса рассчитан по ставке 18/118%, то ФНС не возражает зачесть всю сумму НДС, рассчитанную с аванса.

Когда имеем право на вычет:

- при возврате аванса право на вычет возникает в периоде возврата аванса (п. 5 ст. 171 НК РФ);

- воспользоваться вычетом можем не позже 1 года с момента отказа от поставки (п. 4 ст. 172 НК РФ).

Будет ли право на вычет при «перекидке» аванса на другой договор?

Минфин в своем Письме от 18.07.2016 N 03-07-11/41972, от 14.10.2015 N 03-07-11/58845 указывает, что вычет сумм НДС в случае зачета денежных средств по расторгнутому договору в счет оказания услуг по другому договору с одним и тем же заказчиком без возврата соответствующей суммы предварительной оплаты Кодексом не предусмотрен. Но! Далее говорит о том, что сумма НДС, исчисленная и уплаченная продавцом с суммы предварительной оплаты, принимается к вычету при фактическом оказании услуг по другому договору.

стр. 010 Код вида операции:

- код «22» Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг).

стр.120 Дата принятия на учет товаров (работ, услуг) (гр. 8 Книги покупок):

- дата отгрузки (возврата) при зачете аванса.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок):

- общая сумма аванса по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате», в т.ч. НДС.

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок):

- сумма НДС к вычету, в части зачтенной суммы аванса.

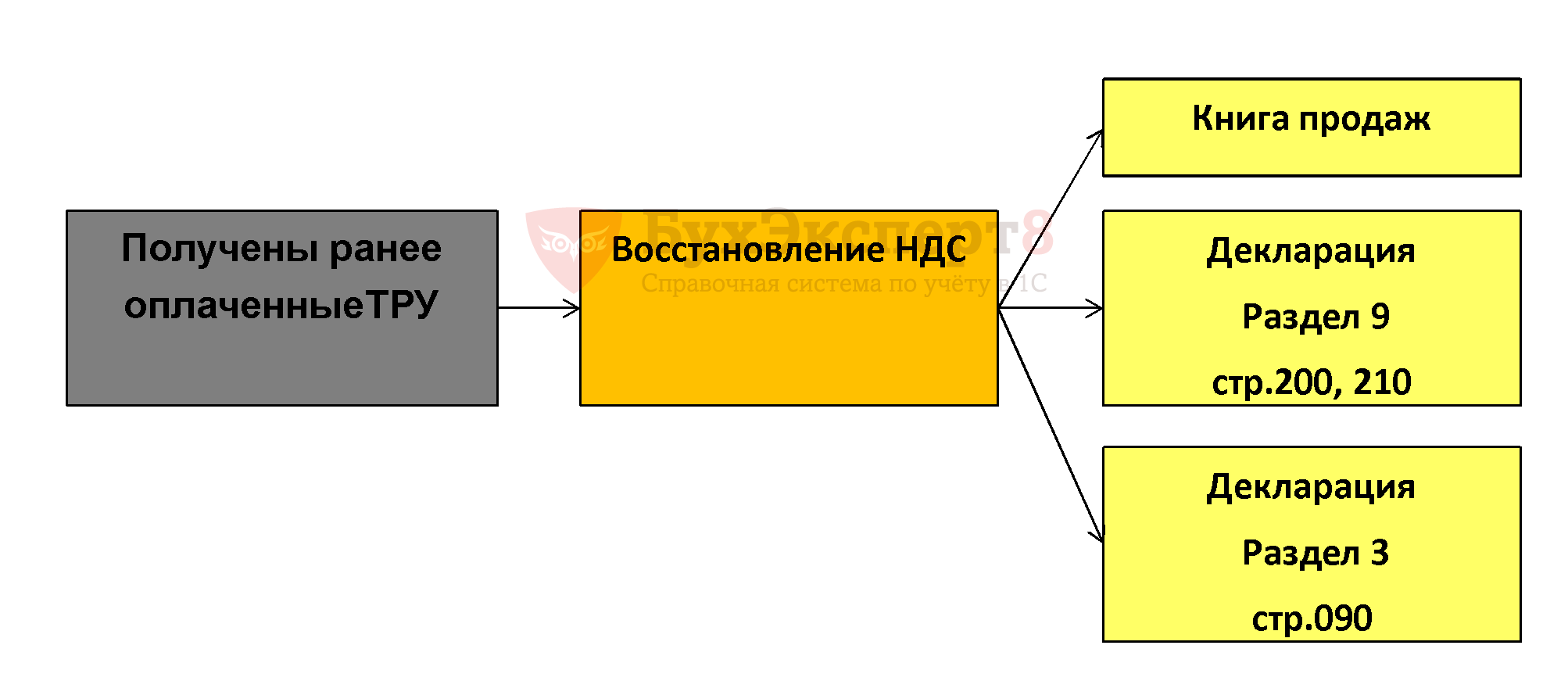

Зачет авансов, перечисленных поставщикам

стр. 010 Код вида операции:

- код «21» Операции по восстановлению сумм налога (п. 8 ст. 145, п. 3 ст. 170 (зачет авансов), ст. 171.1 НК РФ, а также при операциях, облагаемых 0%).

стр. 160 Стоимость продаж по СФ (в т.ч. НДС) (гр. 13б Книги продаж):

- общая сумма аванса по счету-фактуре, указанная в гр. 9 счета-фактуры по стр. «Всего к оплате», в т.ч. НДС.

стр. 200-210 Сумма НДС по СФ (гр. 17,18 Книги продаж):

- восстановленная сумма НДС, в части зачтенной суммы аванса.

Корректировочный счет-фактура на возврат товаров (учет у Продавца) (актуально до 01.01.2019)

С 01.01.2019 возврат товаров оформляйте документом Корректировка реализации.

Узнать подробнее Оформление возврата покупателю с 01.01.2019

Как в бухгалтерском учете продавца оформляется операция возврата товаров?

- если происходит возврат части товаров, то это означает, что право собственности на товар не перешло, поэтому продавцу необходимо отсторнировать выручку методом «красного сторно».

Как в 1С отразить операцию продавцу?

- с помощью документа Корректировка реализации — вид операции Корректировка по согласованию сторон.

Схема корректировки в учете НДС

Шаг 1. Отражение возврата не принятого товара (корректировка количества).

Шаг 2. Выставление продавцом корректировочного счета-фактуры на уменьшение количества товара по согласованию сторон.

Шаг 3. Принятие НДС к вычету продавцом на разницу, связанную с уменьшением количества товара, по корректировочному счету фактуре. Вычет отражается в книге покупок в том периоде когда производится корректировка по согласованию сторон. Вычет может быть отражен не позднее трех лет с момента составления корректировочного счета-фактуры (п. 13 ст. 171, п. 10 ст. 172 НК РФ).

Шаг 4. Составление и представление в ИФНС Декларации по НДС за квартал, в котором прошла корректировка, где сумма разницы НДС по корректировочному СФ:

- учитывается в стр. 120 Раздела 3,

- отражается в стр.180 Раздела 8.

стр. 010 Код вида операции — код «18» Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав.

стр. 020-030 Номер и дата счета-фактуры продавца (гр. 3 Книги покупок) – указывается номер и дата «первичного» СФ продавца, по которому выставлен КСФ.

стр. 060, 070 Номер и дата корректировочного счета-фактуры продавца (гр. 5 Книги покупок) – указывается в точном соответствии с номером и датой корректировочного СФ продавца.

стр. 170 Стоимость покупок по счету-фактуре (гр. 15 Книги покупок) – указываются данные из гр. 9 КСФ по стр. «Всего уменьшение» (в т.ч. НДС) при отражении продавцом в книге покупок КСФ на уменьшение стоимости.

стр. 180 Сумма налога, принимаемая к вычету (гр. 16 Книги покупок) – сумма НДС к вычету при отражении продавцом в книге покупок КСФ на уменьшение стоимости (соответствует сумме налога по гр. 8 КСФ по стр. «Всего уменьшение»).

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Подскажите правила не поменялись?

Агент все также должен выставлять с/ф и наименование покупателя в ней должно быть поставщика?

Наш агент почему-то нам дает с/ф в ней он сам поставщик?

Добрый день.

Правила перевыставления счет-фактур агентом не менялись. Уточняйте у своего Агента на каком основании от так выставляет СФ. Пусть дает ссылки на закон.