Чтобы обезопасить своих сотрудников и не допустить распространения коронавируса (COVID-2019), многие организации приняли меры по снижению рисков его распространения: приобретаются медицинские маски для сотрудников, дезинфицирующие средства, градусники и т. д.

Разберемся, как отразить в 1С расходы на соблюдение мер по снижению рисков распространения COVID-2019 и ответим на сопутствующие вопросы:

- как данные расходы учесть:

- в бухгалтерском учете,

- в налоговом учете,

- для УСН 15%,

- можно ли входящий НДС принять к вычету;

- облагается ли НДФЛ и страховыми взносами выдача масок сотрудникам.

Содержание

Дезинфицирующие средства

Постановление Главного государственного санитарного врача РФ от 13.03.2020 N 6 рекомендует:

- проводить:

- обязательную дезинфекцию контактных поверхностей;

- использовать в помещениях оборудование по обеззараживанию воздуха;

- а также иметь в наличии запас дезинфицирующих средств.

Дезинфицирующие средства относятся к моющим средствам и учитываются как:

- материальные затраты

или

- в составе затрат на обеспечение нормальных условий труда, связанные с соблюдением санитарно-гигиенических требований, предусмотренных законодательством.

БУ

Сопутствующие материалы на обеспечение нормальных условий труда и соблюдение санитарно-гигиенических требований отражаются по Дт (План счетов 1С):

Получите понятные самоучители 2024 по 1С бесплатно:

А при списании их на хозяйственные нужды учитываются единовременно в составе косвенных расходов по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99).

Налог на прибыль

Материальные затраты на обеспечение нормальных условий труда и направленные на соблюдение санитарно-гигиенических требований учитываются в составе косвенных (прочих) расходов (пп. 2 п. 1 ст. 254 НК РФ, пп. 7 п. 1 ст. 264 НК РФ).

НДС

Входящий НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- дезинфицирующие средства приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- дезинфицирующие средства приняты к учету (п. 1 ст. 172 НК РФ).

УСН

Затраты на обеспечение нормальных условий труда не поименованы в закрытом перечне расходов УСН. Но затраты на моющие средства можно отнести к материальным расходам УСН, которые уменьшают налогооблагаемую базу после оплаты и принятия их к учету (пп. 5 п. 1 ст. 346.16 НК РФ, Письма Минфина РФ от 17.01.2020 N 03-11-11/1827, от 16.08.2019 N 03-11-11/62254, от 24.04.2008 N 03-11-04/2/77, от 01.09.2006 N 03-11-04/2/182).

См. также:

Медицинские маски для сотрудников и градусники

Организация обязана иметь аптечку, чтобы обеспечить нормальные условия труда (ст. 212 ТК РФ, ст. 223 ТК РФ). Но «официальный» состав аптечки достаточно ограниченный и включает в себя медицинские маски, лейкопластыри, бинты и т. д. (Приказ Минздравсоцразвития РФ от 05.03.2011 N 169н). Термометры в этот перечень не входят.

Организация имеет право дополнить аптечку, утвердив ее состав локальным актом (ст. 8 ТК РФ, Письмо Минздрава РФ от 29.08.2013 N 14-3/3055979-13422).

БУ

Затраты на медицинские маски, градусники и прочую медицинскую атрибутику отражаются по Дт (План счетов 1С):

- 10.01 — медицинская атрибутика сроком службы менее года;

- 10.09 — медицинский инвентарь многоразового использования;

- 10.10 — средства индивидуальной защиты многоразового использования.

А при выдаче их сотрудникам или использовании учитываются единовременно в составе косвенных расходов по обычным видам деятельности (п. 5, п. 7 ПБУ 10/99).

Налог на прибыль

Постановление Главного государственного санитарного врача РФ от 13.03.2020 N 6 рекомендует проводить дополнительные мероприятия по соблюдению мер против распространения коронавируса. Так, многими регионами приняты нормативные акты, в которых работодателям рекомендуется организовать ежедневное измерение температуры тела у работников.

Следовательно, затраты на приобретение градусников — обязательная вынужденная мера. Такие расходы можно отнести к экономически обоснованным.

Затраты на комплектацию аптечек, в т. ч. на приобретение градусников учитываются в составе прочих (косвенных) расходов (пп. 7 п. 1 ст. 264 НК РФ, п. 1 ст. 252 НК РФ, Письма Минфина РФ от 15.12.2017 N 03-07-11/84162, от 03.10.2012 N 03-03-06/2/112, от 20.08.2012 N 03-03-06/1/412).

При компенсации затрат на комплектацию аптечек за счет ФСС затраты также признаются в составе расходов, а суммы компенсации — в составе внереализационных доходов (Письмо Минфина РФ от 15.12.2017 N 03-07-11/84162).

НДС

Входящий НДС принимается к вычету при выполнении условий (п. 2 ст. 171 НК РФ):

- комплектующие аптечки приобретены для деятельности, облагаемой НДС;

- в наличии правильно оформленный СФ (УПД);

- комплектующие аптечки приняты к учету (п. 1 ст. 172 НК РФ).

Но при возмещении затрат на комплектацию аптечек за счет ФСС входящий НДС нельзя принимать к вычету. НДС, ранее принятый к вычету, восстанавливается (пп. 6 п. 3 ст. 170 НК РФ, Письма Минфина РФ от 15.12.2017 N 03-07-11/84162).

Восстановленный НДС отражается в прочих (косвенных) расходах (пп. 6 п. 3 ст. 170 НК РФ).

УСН

Затраты на обеспечение нормальных условий труда не поименованы в закрытом перечне расходов УСН (п. 1 ст. 346.16 НК РФ, Письмо Минфина РФ от 24.10.2014 N 03-11-06/2/53908). Поэтому учесть их для уменьшение налогооблагаемой базы УСН нельзя.

См. также:

НДФЛ и страховые взносы

Выдача сотрудникам медикаментов и прочей медицинской атрибутики (медицинских масок, бинтов и т. д.) не облагается НДФЛ и страховыми взносами (ст. 41 НК РФ, ст. 209 НК РФ, пп. 1 п. 2 ст. 211 НК РФ, пп. 1 п. 1 ст. 420 НК РФ).

Учет в 1С

Приобретение сопутствующих материалов для соблюдения мер по снижению рисков распространения COVID-2019

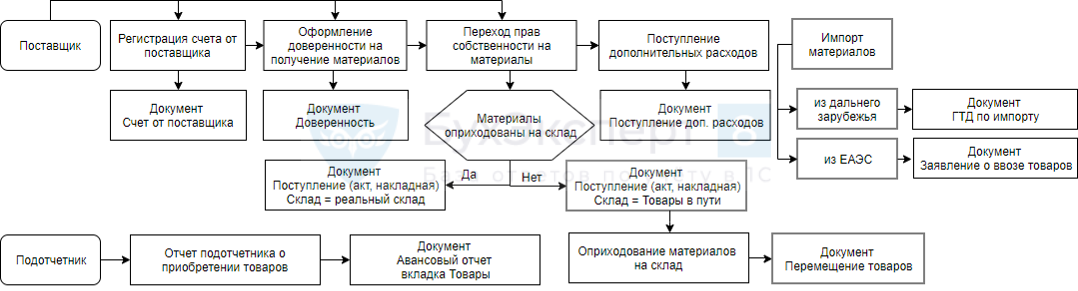

Схема поступления материалов направленных на защиту сотрудников от коронавируса не отличается от типовой схемы поступления других материалов.

Оформив приобретение материалов у поставщика, введите документ Поступление (акт, накладная) в разделе Покупки.

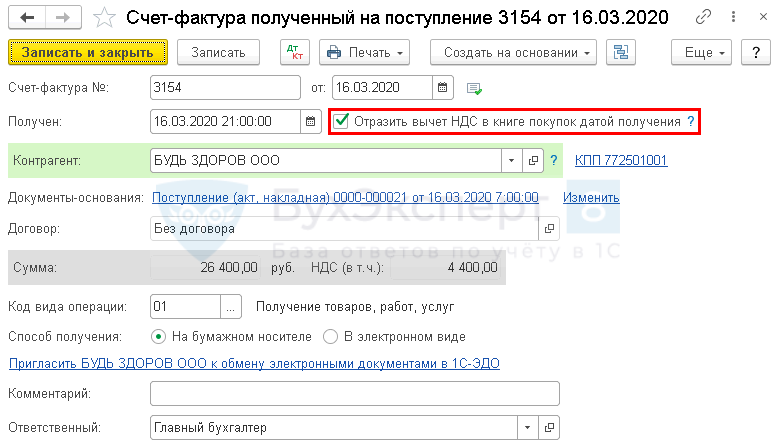

Данные счета-фактуры укажите внизу документа и нажмите Зарегистрировать.

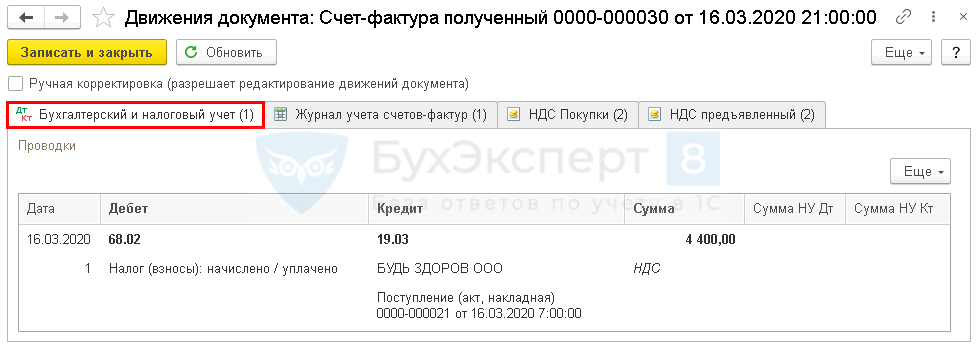

НДС примется к вычету автоматически, если установите флажок Отразить вычет НДС в книге покупок датой получения в счете-фактуре.

Подробнее Типовая схема приобретения материалов в 1С

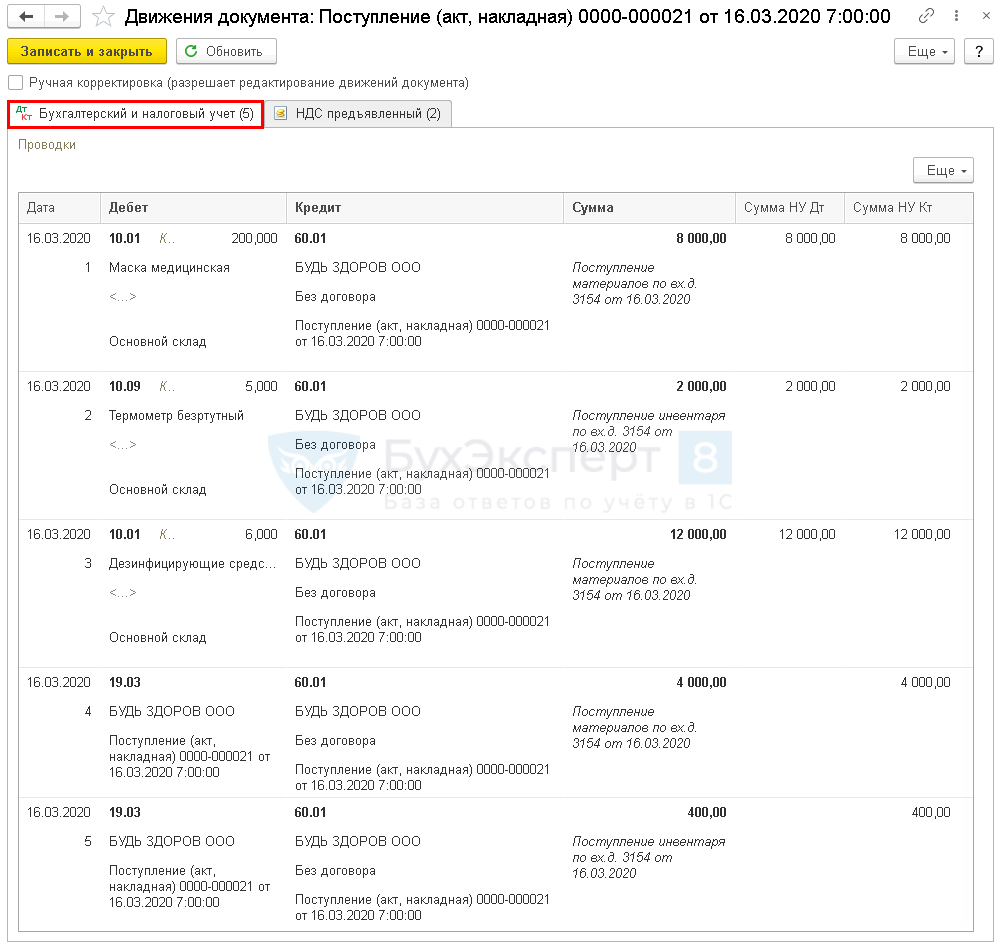

Проводки

Проводки документа Счет-фактура полученный, если НДС принимается к вычету датой получения.

Списание материалов на хозяйственные нужды

Медицинские маски имеют короткий срок носки, поэтому учитывать их в составе спецодежды нет необходимости.

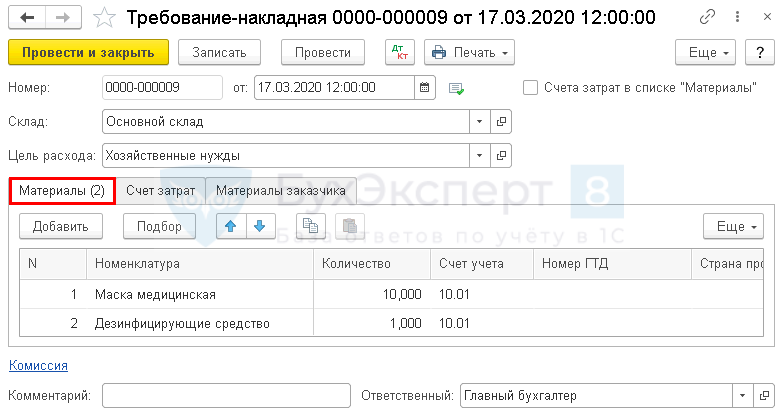

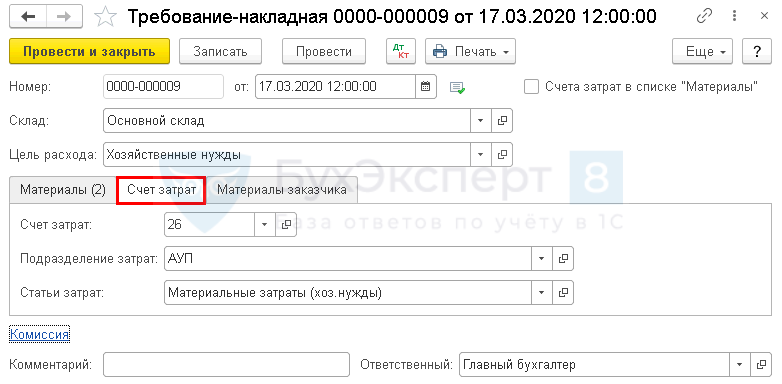

Выдачу медицинских масок и использование очищающих средств для дезинфекции контактных поверхностей отразите документом Требование-накладная в разделе Склад.

Подробнее про оформление документа Списание материалов по средней на общехозяйственные нужды

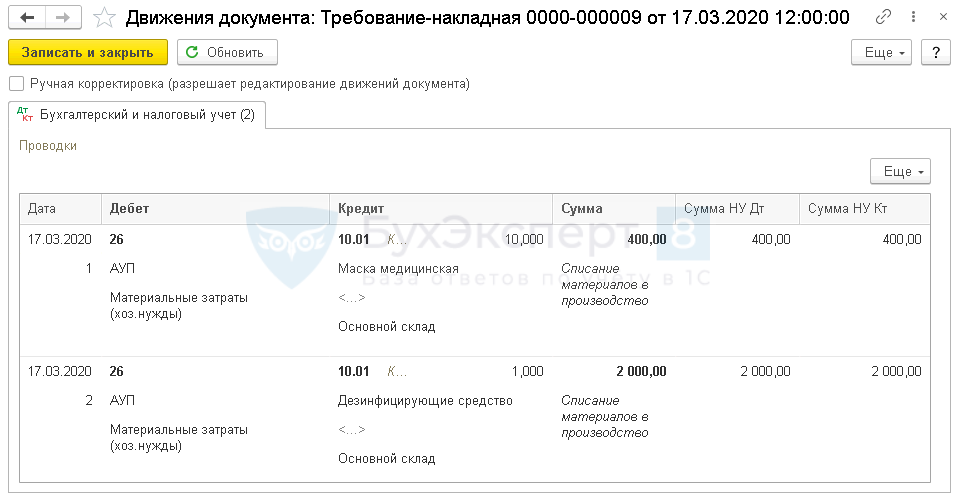

Проводки

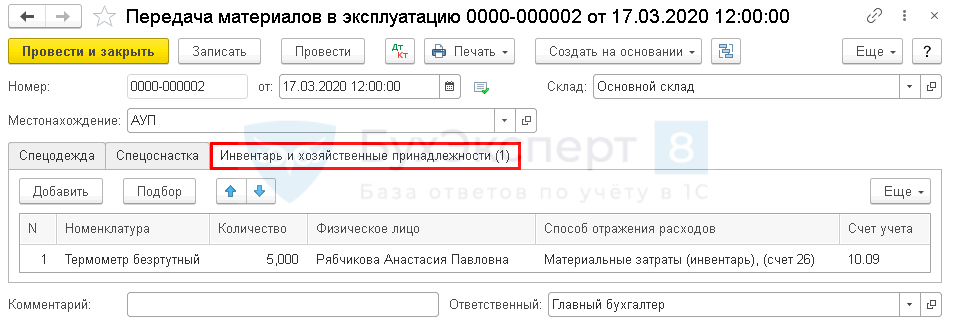

Термометр же имеет срок службы более года, его использование оформите документом Передача материалов в эксплуатацию в разделе Склад и закрепите за материально-ответственным лицом.

Подробнее про оформление документа Списание (передача в эксплуатацию) хозяйственного инвентаря в состав издержек обращения

Проводки

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Спасибо за важную и полезную информацию