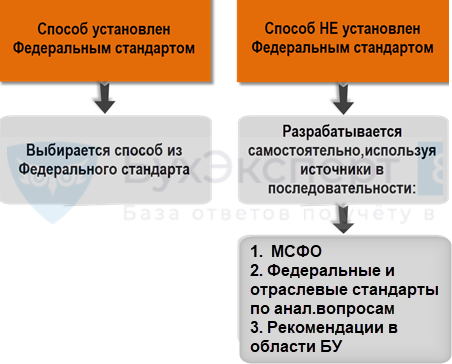

Учетная политика (ст. 8 Федерального закона N 402-ФЗ) – это совокупность способов ведения БУ. Выбор способов производится следующим образом (ст. 20 Федерального закона N 402-ФЗ, п. 7.1 ПБУ 1/2008):

Учетная политика формируется и применяется последовательно из года в год (ч. 4 ст. 8 Федерального закона N 402-ФЗ), ее состав определяется п. 4 ПБУ 1/2008, абз. 22 п. 2 ст. 11 НК РФ:

- рабочий план счетов бухгалтерского учета,

- форма бухгалтерского учета,

- система налогового учета,

- формы первичных учетных документов, регистров бухгалтерского учета,

- порядок проведения инвентаризации,

- способы оценки активов и обязательств,

- правила документооборота и технология обработки учетной информации,

- порядок контроля за хозяйственными операциями,

- другие решения, необходимые для организации бухгалтерского учета.

В ИФНС представлять учетную политику НЕ нужно!

Учетная политика формируется единая для подразделений и филиалов (Письмо Минфина РФ от 10.08.2010 N 07-02-06/119). Если стандарты бухучета основного общества обязательны к применению дочерними обществами, то они утверждают свою учетную политику в соответствии со стандартами основного общества (п. 5.1 ПБУ 1/2008).

Скачивайте примеры учетной политики для организаций:

Данные шаблоны можно использовать в качестве образца для создания своей уникальной учетной политики.

См. также:

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете