Содержание

Изменение стоимости ТРУ 2019. Корректировки у покупателя

После окончания отчетного (налогового) периода может измениться сумма договора в результате новых обстоятельств:

- возврата бракованного товара, обнаруженного после принятия на учет;

- пересмотра цены на товар (работы, услуги), не связанные с предоставлением скидок, премий.

Как скорректировать сумму налога на прибыль покупателя (продавца) в связи с изменением стоимости поставки товара прошлого периода по дополнительному соглашению, подписанному в текущем периоде?

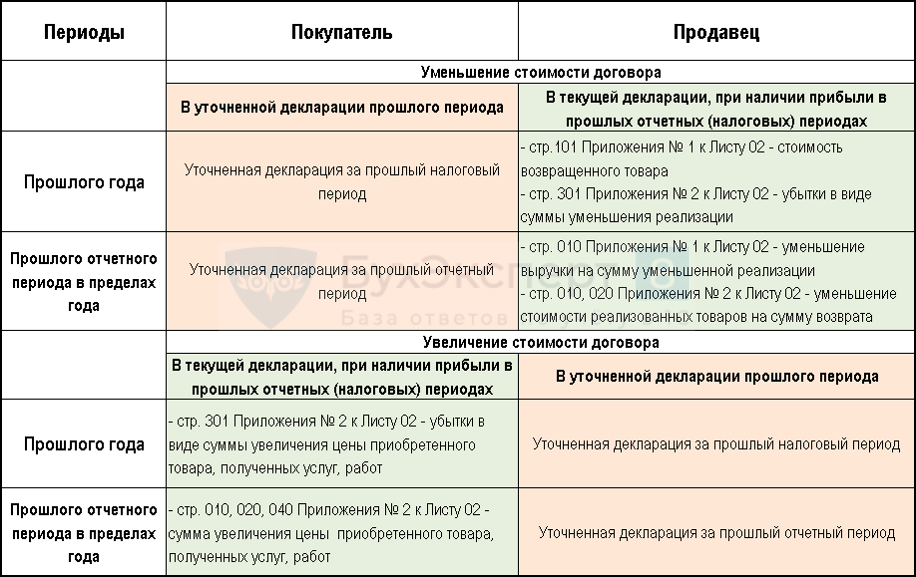

Изменение стоимости реализации прошлого отчетного (налогового) периода в результате вновь возникших обстоятельств – не ошибка, но искажение налоговой базы прошлого периода (Письмо Минфина РФ от 29.04.2019 N 03-03-06/1/31501, Письмо Минфина РФ от 16.04.2019 N 03-03-06/1/26985).

Все ошибки и искажения налоговой базы по налогу на прибыль исправляются в соответствии со ст. 54 НК РФ с соблюдением 3х летнего срока зачета (возврата) со дня уплаты излишне исчисленного налога (Письмо Минфина РФ от 13.04.2016 N 03-03-06/2/21034).

Искажение налоговой базы исправляется:

- в периоде искажения – в случае (абз. 2 п. 1 ст. 54 НК РФ):

- увеличения доходов – для продавца;

- уменьшения расходов – для покупателя;

- в иных случаях, если в периоде искажения был убыток.

подачей уточненной декларации (п. 1 ст. 81 НК РФ).

Получите понятные самоучители 2024 по 1С бесплатно:

- в периоде выявления искажения – если искажение привело к излишней уплате налога, при условии, что в периоде искажения была получена прибыль (абз. 3 п. 1 ст. 54 НК РФ).

В бухгалтерском учете изменение стоимости товаров, работ, услуг по договору не является ошибкой (п. 2 ПБУ 22/2010). Доходы (расходы) сторнируются в периоде подписания дополнительного соглашения.

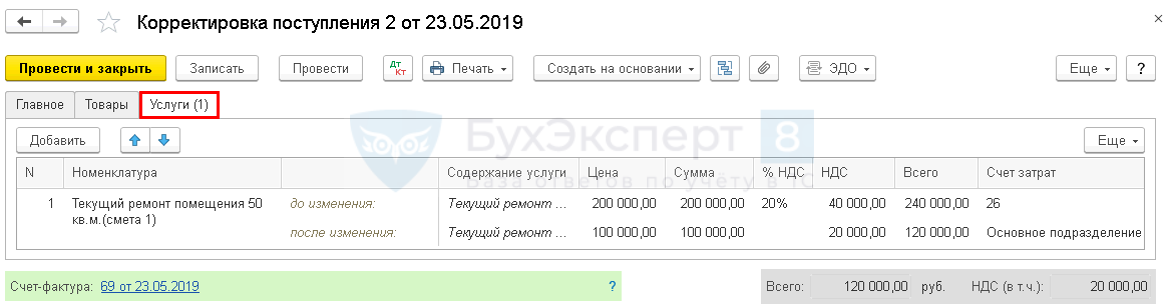

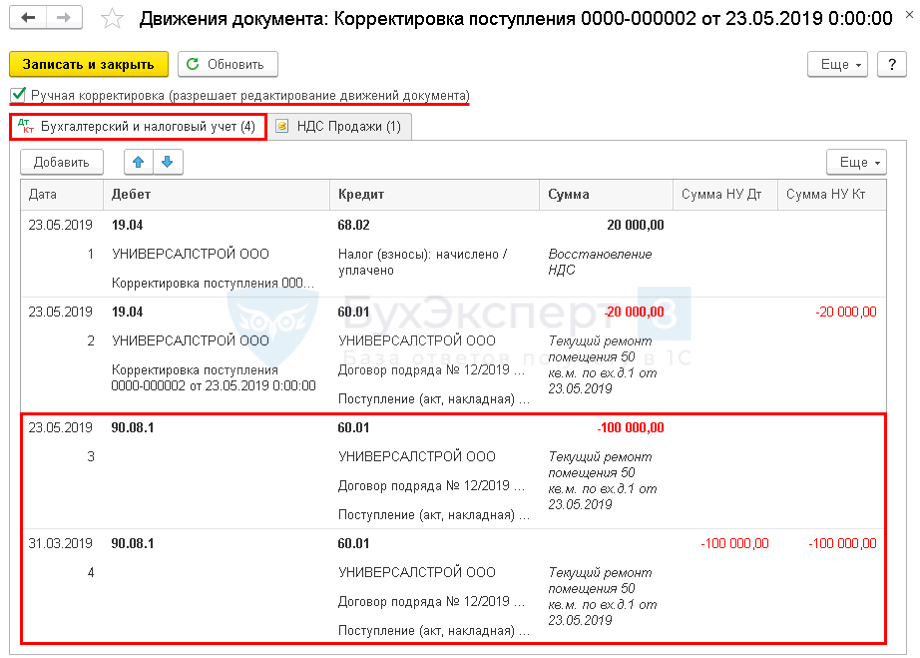

31 марта Организация подписала акт приема–передачи работ по текущему ремонту помещения на сумму 240 000 руб. (в т.ч. НДС 20%). 23 мая из-за обнаруженного брака в работе подписано дополнительное соглашение о снижении стоимости услуг по договору на 120 000 руб. (в т.ч. НДС 20%).

Снижение стоимости принятых работ отражается в:

- БУ – как новая информация, в периоде подписания акта (23 мая);

- НУ – как искажение налоговой базы I квартала (31 марта);

- НДС – налог восстанавливается в текущем квартале по КСФ, выданному продавцом.

Покупки – Покупки – Корректировка поступления – Создать

Изменение стоимости ТРУ 2019. Корректировки у продавца

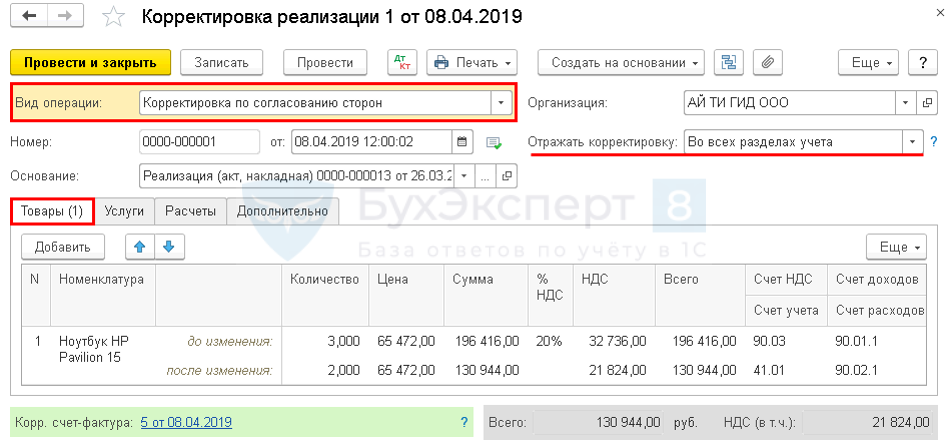

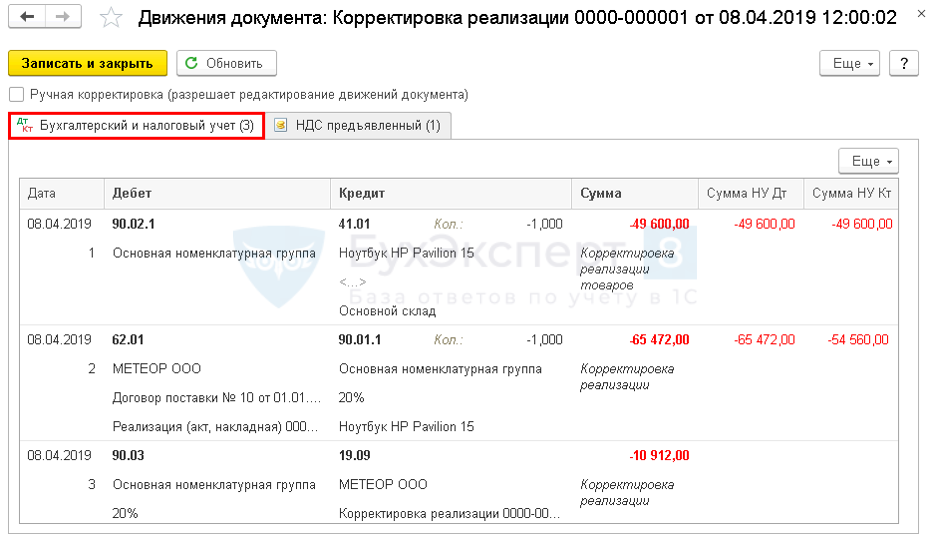

26 марта Организация реализовала три ноутбука на сумму 196 416 руб. (в т.ч. НДС 20%). 08 апреля один неисправный ноутбук на сумму 65 472 руб. (в т.ч. НДС 20%) покупатель вернул. В I квартале Организация получила прибыль.

Снижение стоимости реализации можно отразить:

- БУ – как новую информацию, в периоде возврата (8 апреля);

- НУ – в периоде возврата (8 апреля), так как искажение налоговой базы I квартала привело к излишней уплате налога на прибыль;

- НДС – налог восстанавливается в текущем квартале по КСФ, составленному продавцом.

Продажи – Продажи – Корректировка реализации – Создать

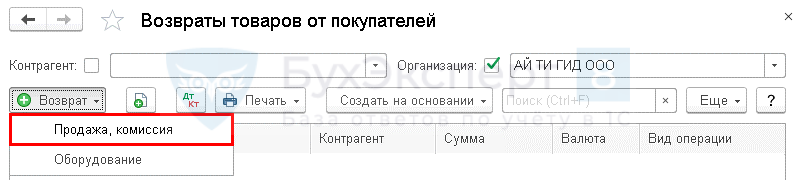

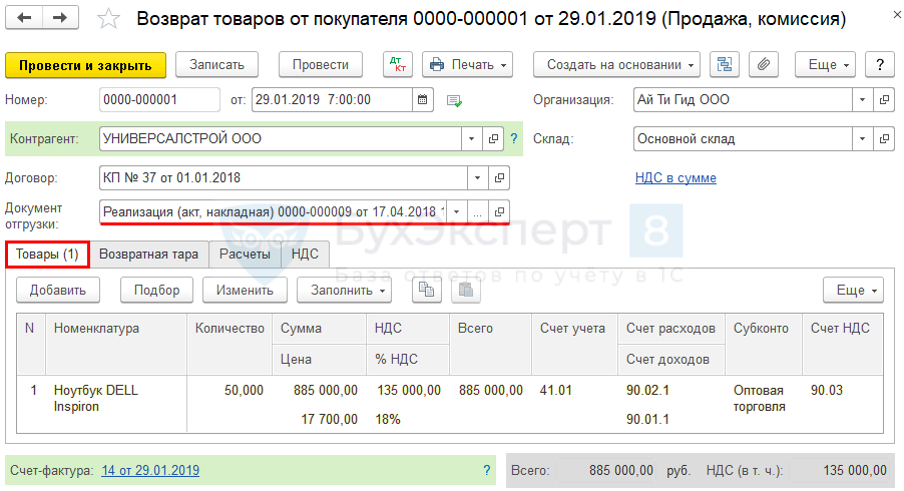

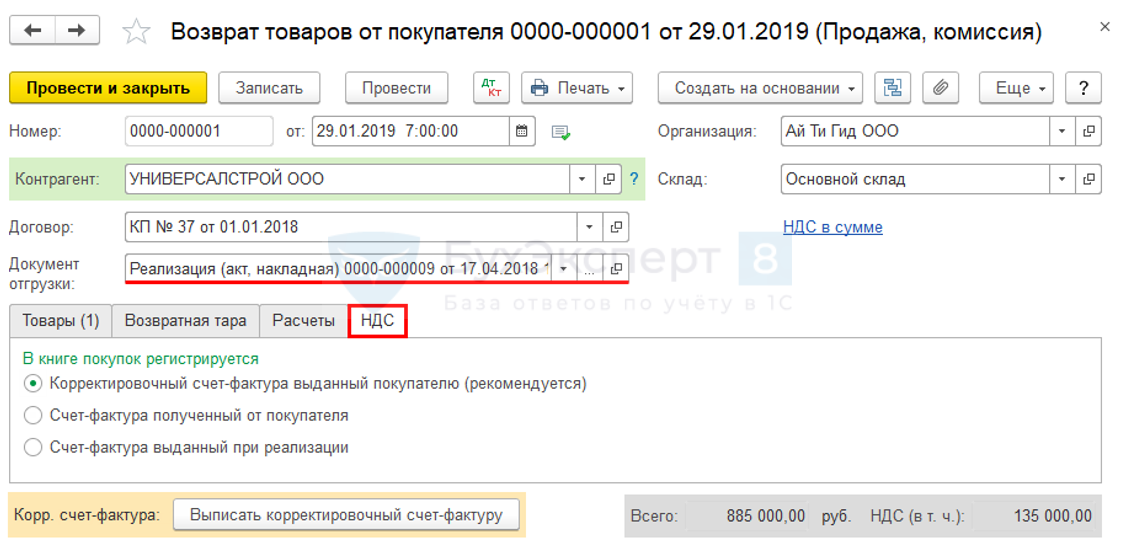

17 апреля 2018 Организация реализовала партию ноутбуков на сумму 4 472 200 руб. (в т.ч. НДС 18%). 29 января 2019 50 компьютеров на сумму 885 000 руб. (в т.ч. НДС 18%) покупатель вернул как брак. За 2018 год Организация получила прибыль.

Возврат бракованной партии можно отразить:

- БУ – как новую информацию, в периоде возврата (29 января) как прочие доходы и расходы;

- НУ – в периоде возврата (29 января), т.к. искажение налоговой базы 2018 привело к излишней уплате налога на прибыль, как убытки прошлого периода, приравненные к внереализационным расходам;

- НДС – налог восстанавливается в текущем квартале по КСФ, составленному продавцом.

С релиза 3.0.71.75 от 27.06.2019

Продажи – Продажи – Возвраты от покупателей

См. также:

- [18.07.2019 запись] Отчетность за 1 полугодие 2019 г. в 1С. Налог на прибыль, УСН, имущественные налоги

- Налог на прибыль: особенности заполнения стр. 400

- Счета-фактуры при возврате товара: возможны варианты

- Покупатель прислал нам письмо, что при возврате товаров поставщики должны выписывать корректировочный счет-фактуру на возврат покупателю. Правильно ли это?

- Возвращаете продавцу качественный товар – получите от него корректировочный счет-фактуру

- Корректировка реализации в 1С 8.3: пошаговая инструкция

- Как обезопасить себя от случайных корректировок в закрытых периодах

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете