Рассмотрим особенности регистрации в 1С ЗУП 3 больничного листа для случая, когда страховой стаж сотрудника с учетом нестраховых периодов превышает «обычный» страховой стаж, вследствие чего возникает льгота.

Учет нестраховых периодов в стаже

При расчете больничного листа в 1С ЗУП 3 учитывается не только «обычный» страховой стаж сотрудника, но и страховой стаж с учетом нестраховых периодов (если он введен для сотрудника в программе). Этот стаж вводится для сотрудников, которые проходили военную службу после 2007 года.

Согласно п. 4 ст. 3 Федерального закона N 255-ФЗ финансовое обеспечение разницы между пособием, рассчитанным с учетом нестраховых периодов и пособием, рассчитанным без учета этих нестраховых периодов, осуществляется за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету Фонда социального страхования Российской Федерации.

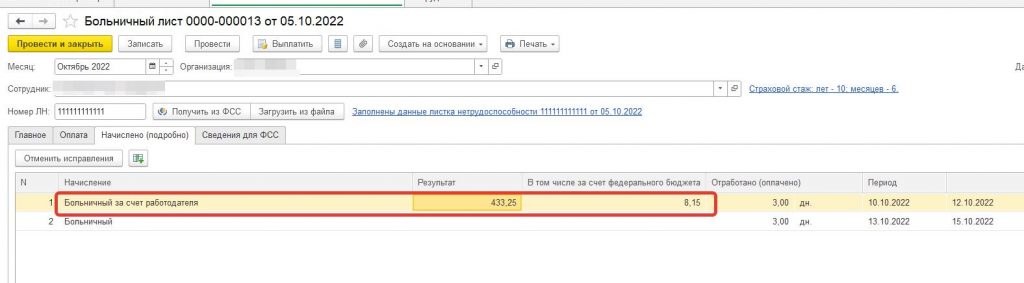

Если процент, из которого рассчитывается пособие, с учетом нестраховых периодов окажется больше, чем процент только из расчета страхового стажа сотрудника, то это будет автоматически учтено при заполнении документа Больничный лист на вкладке Оплата (реквизиты Применять льготы, Процент оплаты без льгот). Также на вкладке Начислено (подробно) появится колонка В том числе за счет федерального бюджета, в которой будет рассчитана сумма финансирования этой разницы.

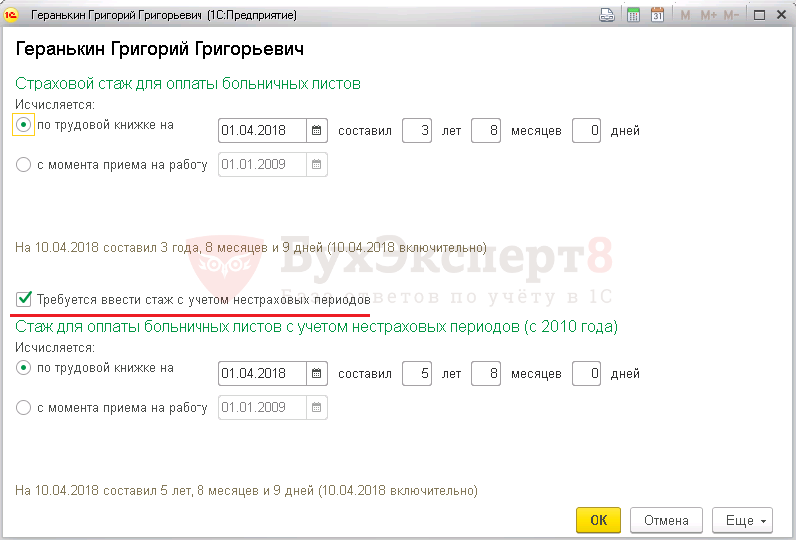

Сотрудник Геранькин Г.Г. в период после 2007 года проходил военную службу в течение двух лет, поэтому стаж для оплаты больничных листов с учетом нестраховых периодов на 2 года больше (5 лет 8 месяцев), чем «обычный» страховой стаж сотрудника (3 года 8 месяцев).

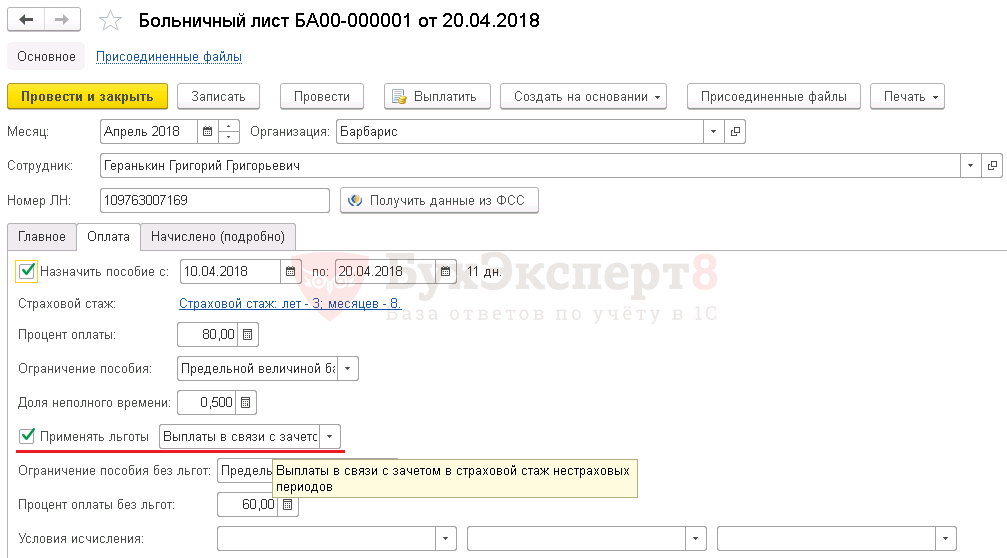

В период с 10.04 по 20.04 сотрудник заболел. После возвращения на работу и предоставления бланка листка нетрудоспособности в ЗУП внесен документ Больничный лист.

На вкладке Оплата этого документа автоматически заполнился Процент оплаты без льготы — 60% (так как страховой стаж сотрудника 3 года и 8 месяцев), Процент оплаты с учетом нестраховых периодов в стаже — 80% (так как стаж сотрудника с учетом нестраховых периодов составил 5 лет 8 месяцев).

Также автоматически устанавливается флажок Применять льготы и выбирается вид льготы Выплаты в связи с зачетом в страховой стаж нестраховых периодов.

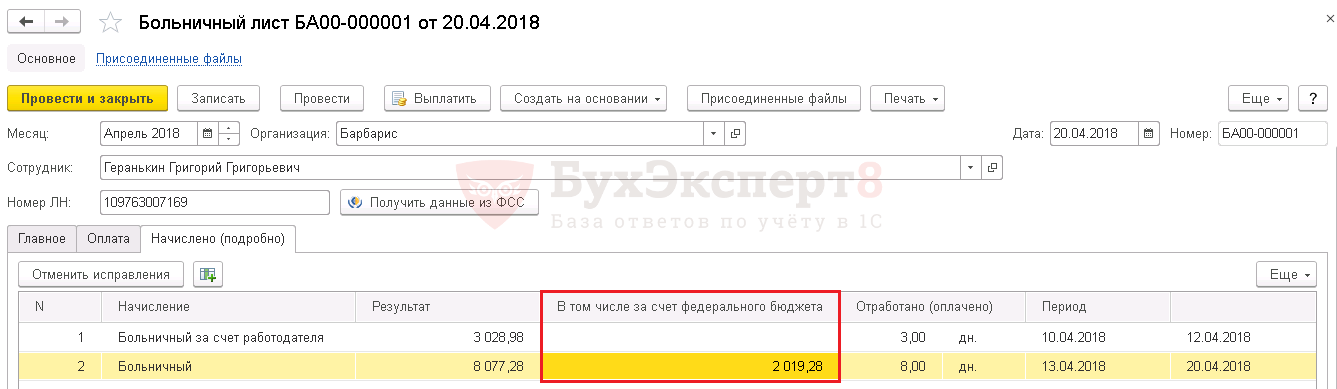

В результате при начислении пособия на вкладке Начислено (подробно) будет рассчитано пособие и выделена сумма, начисленная за счет средств ФБ.

Получите понятные самоучители 2024 по 1С бесплатно:

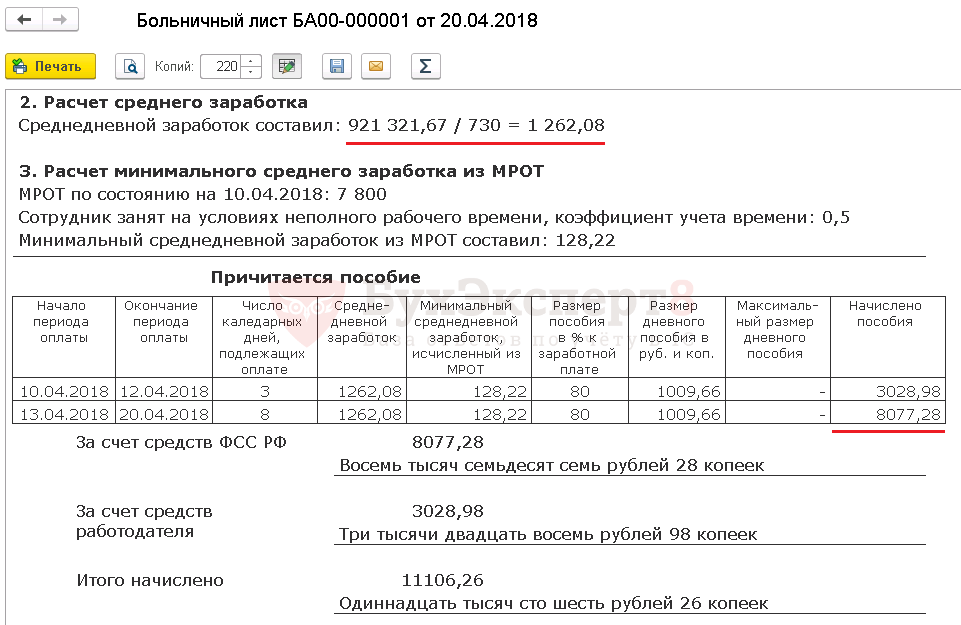

Расчет этой суммы произошел следующим образом:

- Среднедневной заработок: 921 321,67 (доход сотрудника за 2 года) / 730 = 1 262,08

- Расчет за 8 дней с 13.04 по 20.04 (без учета льготы): 1 262,08 * 60 % * 8 = 6 058

- Расчет за 8 дней с 13.04 по 20.04 (с льготой): 1 262,08 * 80 % * 8 = 8 077,28

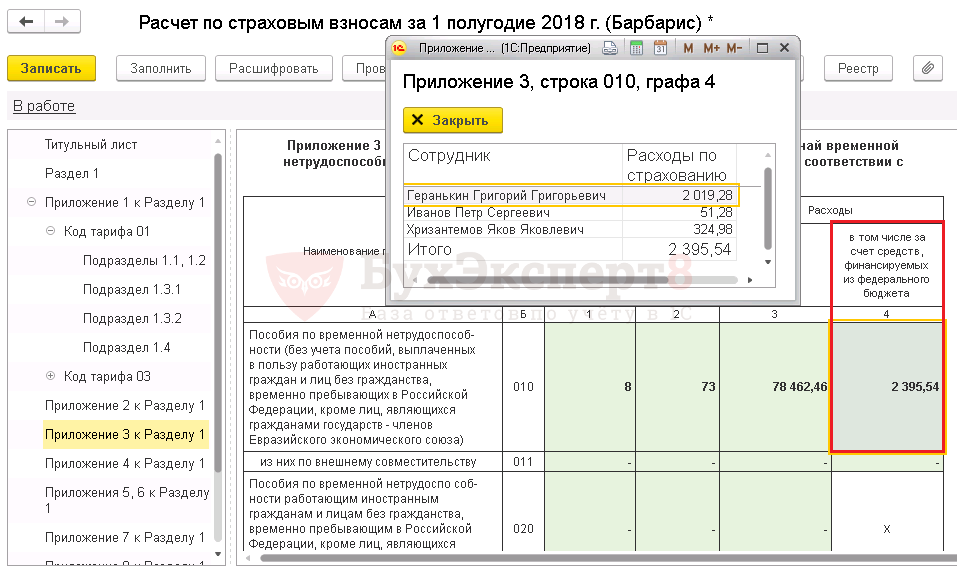

- За счет федерального бюджета: 812,44 (из 80%) — 487,46 (из 60 %) = 2 019,28

Сведения о сумме начисленной за счет средств федерального бюджета будут учитываться при заполнении регламентированного отчета Расчет по страховым взносам — Приложение 3 к Разделу 1 графа 4.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 8 дней бесплатно

Спасибо

Приложение

Здравствуйте. Вижу, что последнее обновление статьи было в 2020 году. Однако, теперь все регионы перешли на прямые выплаты. Хотелось бы дополнить статью в связи с этим.

В частности, непонятно, как теперь учитывается расширенный стаж при СЭДО, как отразится в документах взаимодействия с ФСС.

Также непонятно, как учитывается расширенный стаж, если пособие выплачивает работодатель. Проводил эксперимент, вижу, чтов документе больничный сумма начисления за счет работодателя разбилась на основную и на сумму за счет ФБ. Релиз 3.1.23.68.

Что делать с суммой из ФБ?! Непонятно.

Здравствуйте! Запишем такое пожелание!

В комментариях мы не отвечаем на вопросы. Но все-таки кратко напишу.

То, что подтягивается сумма за счет фед. бюджета в пособии за счет работодателя — это ошибка ЗУП. Работодатель платит пособие сам, исходя из полного стажа (т.е. с учетом нестраховых периодов).

При ответе в ФСС мы передаем два вида стажа: страховой и нестраховой. Данные берутся из данных стажа в карточке сотрудника. Нестраховой вычисляется как разница, между стажем с учетом нестраховых периодов и обычным страховым стажем.. На этом все. 🙂